得益于交易服务收入的强劲表现,拼多多交出了一份远超华尔街预期的Q4业绩。

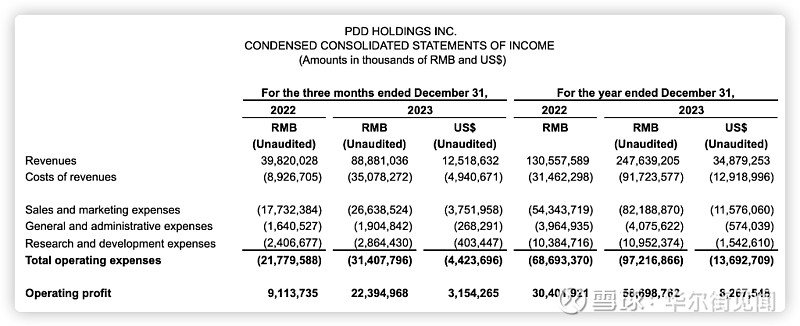

3月20日周三美股盘前,拼多多发布截至去年底的四季度及全年财报。财报显示,公司上季营收888.8亿元(人民币,下同),远远超出市场预期的798.7亿元,同比增长123%;经营利润为223.95亿元,同比增长146%;经调整净利润为254.77亿元,同比增长110%;调整后每ADS收益17.32元,远超预期的11.28元,去年同期为8.34元。

截至发稿,拼多多盘前拉升超17%。

上季度,拼多多利润表现惊艳,四季度经营利润达到223.95亿元,同比激增146%;Non-GAAP经营利润为245.8亿元,同比增长112%。归属于普通股东的净利润为人民币232.8亿元,同比大增146%;非GAAP净利润为人民币254.77亿元,同比增长110%。

在Q4同比翻倍的总营收中,来自在线营销服务和其他收入为486.76亿元,同比增长57%;来自交易服务收入为402.05亿元,同比增长357%。

尽管拼多多财报中未披露具体细节,但机构相信,拼多多业绩的亮眼表现离不开出海电商平台Temu的支持。汇丰相信,凭借从服装到儿童玩具等产品的全线低价战略以及积极的营销手段,Temu的预期增长速度在中国出海电商中最快,到2027年预计可以实现1400亿美元GMV。

据汇丰估计,在美国、欧洲和亚洲的发达市场,Temu有望获得3-6%的市场份额。2023年,Temu贡献了拼多多总收入的23%,2024年这一数字有望升至43%,并在2025年超过50%。

该行指出:

尽管2022年9月才开始运营,但Temu一直维持着指数级速度增长。在短短一年的时间里,已经从美国扩展到49个国家,成为全球下载量最高的购物应用。

我们预计它将在2023年实现165亿美元的全球GMV,我们的估计表明,在短短一年的运营后,它已经在美国获得了1%的市场份额。

其强劲的增长将持续到2024年,预计今年Temu的GMV将增长两倍,达到约480亿美元。基本假设下,到2027年Temu GMV将达到1400亿美元。

此外,鉴于Temu的高收货率(汇丰估计为48%),Temu对拼多多总收入的贡献可能会从2023年的23%增长到2024年的43%,成为拼多多收入增长的主要推动力。

营销费用同比大增50%收入翻倍的同时,拼多多上季度的经营费用也大幅增加,营收成本从去年同期的人民币89.27亿元增长至人民币350.78亿元,增长了293%,主要是由于履约费用、支付处理费用、维护成本和呼叫中心费用的增加。总运营支出同比增长44%,达到人民币314.08亿元,主要由于销售和市场费用的增加:

销售及营销开支为266.38亿元,同比增加50%,主要是由于促销及广告活动开支增加所致;

一般及行政开支为19.048亿元,而2022年同期则为16.405亿元;

研发费用为28.644亿元,而2022年同期为24.067亿元。

此外,拼多多还在研报中强调,公司研发费用2023年连续第二年超过100亿元,凸显了公司对技术和农业进步的承诺。财务副总裁刘珺表示,公司的战略重点仍然是通过具有可持续性和积极影响的战略举措创造持久价值。

拼多多的现金流也保持强劲,四季度经营活动产生的净现金流为人民币368.91亿元,与去年同期相比增长了39%。截至2023年12月31日,拼多多的现金、现金等价物和短期投资总额为人民币2172亿元,较2022年末的人民币1494亿元有所增加。

总体而言,拼多多的四季度财报显示了公司在营收和利润上的强劲增长,以及对研发和技术创新的持续投入。尽管面临成本和支出的增加,拼多多依然展现出了其在电商领域的强大竞争力和增长潜力。

回顾2023年的表现,拼多多董事长兼联席首席执行官陈磊点评称:

随着我们向高质量发展转型,2023年是我们公司历史上的关键一章。2024年,我们继续致力于进一步改善消费者体验,加强技术创新,并在我们的社区产生积极影响。

本文来自华尔街见闻,欢迎下载APP查看更多