提及分红,大部分投资者马上想到银行、电力等传统行业,实际上高分红的底仓正在迅速扩大。2021年开始A股分红和回购金额系统性超过股权融资,截至2023年末股息率4%以上的个股有226只、总市值15万亿,2022年全部A股中有37.9%的上市公司动态提升自身的分红比例。

在中特估的背景下,央国企正在具备越来越强的分红动力;而伴随行业格局走向成熟稳定,越来越多的行业开始自发地出现了分红意愿提升的特征,其中甚至不乏一些成长行业。

申万宏源证券根据近3年存量和流量现金改善、估值低、分红比例提升有空间,同时排除了地产链行业,得到15个具备动态高股息潜力的二级行业,其中的典型代表是:煤炭、炼化贸易、油服工程、消费电子、纺织制造、专用设备、物流、摩托车、贵金属。

申万宏源证券认为,稳态高股息仍然稀缺,继续关注现金充裕、分红能力较强、经营模式稳定、分红比例较高的电力、运营商、铁路公路、环境治理、出版。另外,部分现金流状况较好的消费PE估值水平已经来到历史较低位置,可关注服装家纺、饮料乳品、食品加工,若2024年经济弱复苏时继续验证增速的稳定性,则可以按照稳态高股息逻辑分析估值空间。

高股息投资机会分为三类根据分红比例是否有提升空间、盈利波动大小,申万宏源证券把高股息投资机会分为3类:

1)稳态高股息,商业模式带来稳定现金流、分红比例高、盈利波动小,具有类债的性质,在利率下行的环境中估值提升,典型代表是水电。

2)不完美的高股息,盈利波动不高,但由于商业模式所限,分红比例难以持续提升。典型代表是银行,在资产荒的背景下,对于绝对收益机构来说,估值回落至历史绝对低位、股息率达到极高水平的这类股票具备配置吸引力。

3)动态高股息,分红比例和盈利稳定性都有较大提升空间。与前二者相比,动态高股息挣的是两部分钱:行业格局优化、基本面出清之后,盈利估值企稳回升;现金更充裕、分红习惯改善之后,股息率提升。2023年动态高股息的代表性行业是纺织服饰,未来越来越多的行业将具备类似的特征。

动态和稳态高股息如何形成投资机会申万宏源证券通过复盘7组经典案例,得出以下结论:

1)行业出清过程导致的高股息率是没有投资价值的,一是并不具备持续分红能力,二是资本利得的下杀更大,这是市场对“高股息陷阱”印象的来源,需要规避。(案例:早期的纺服/炼化贸易/铁路公路/煤炭开采)

2)动态高股息投资机会常常形成于行业基本面长期下行结束之后,高股息的投资价值得以发挥,标志性的事件是ROE开始走平企稳、现金流的充裕度(存量现金占比以及经营现金流占收入比)的提升。(案例:纺服、铁路公路)

3)动态高股息形成的过程中,资本开支力度不一定大幅下行,依据自身商业模式,有的行业会选择维持一定的资本开支和收购并购,选行业时不必一刀切。(案例:白电、水电、铁路公路、煤炭开采)

4)稳态高股息的逻辑对商业模式要求较高,当前仍然稀缺。水电在商业模式上是最接近稳态高股息概念的,正是由于其稀缺性,水电是所有案例中极少数长期PE估值水平伴随分红比例而提升的板块。其他行业的公司多在供给侧改革和疫情之后才具备稳定现金流特质,例如煤炭龙头、铁路公路和运营商龙头,而且仍然是少数机会。在资产荒背景下,稳态高股息的稀缺性可能将继续带来估值提升。

5)消费板块未来可能出现被低估的稳态高股息。终端需求偏稳定的消费天然具备稳态高股息的潜力,问题在于2019年之后的核心资产提估值透支了他们的潜力。如果有行业未来成功消化高PE估值,则有望运用稳态高股息逻辑投资框架。(案例:白电、饮料乳品)

复盘-水电:稳态高股息的典范

水电的商业模式赋予了板块天生的稳态高股息地位,我们几乎只在水电板块看到了分红比例与PE估值长期同步提升。

水电的收入增速在0-30%之间波动,ROE在12-15%之间波动。账上现金占总资产比虽然不高,但现金流管理较好,经营现金流占收入比稳定在70%,资本开支强度长期走弱、偶有收购资产的需求。板块股息率长期维持稳定,与股价没有明显的负相关性。

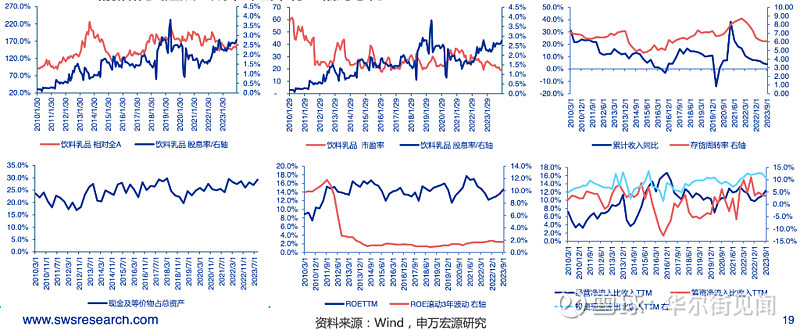

复盘-饮料乳品:稳态高股息的另一经典案例

乳品行业的格局类似于寡头垄断,需求端为非耐用必需消费品属性,使得公司具备稳态高股息的基础。

收入增速长期在0-30%之间波动,ROE长期在12-18%之间波动,存量现金充裕度长期提升。除了2020-2021年消费价值重估、股息率下降之外,板块股息率长期维持稳定、中枢不断提升,与股价没有明显的负相关性。目前的股息率已回到历史高位。PE中枢长期不变。

复盘-炼化贸易:从出清期、动态高股息到稳态高股息

①出清(2011-2012):需求景气向下,现金资源不足,跌出来的高股息率。

②动态高股息(2017):存量和流量现金积累,供给侧改革后ROE拐点向上、资本开支收缩、收入高增,分红比例提升。终结于ROE向下和经营现金流恶化。

③稳态高股息(2021至今):存量现金积累,收入周期波动但ROE保持稳定,资本开支需求下降,分红比例稳定。

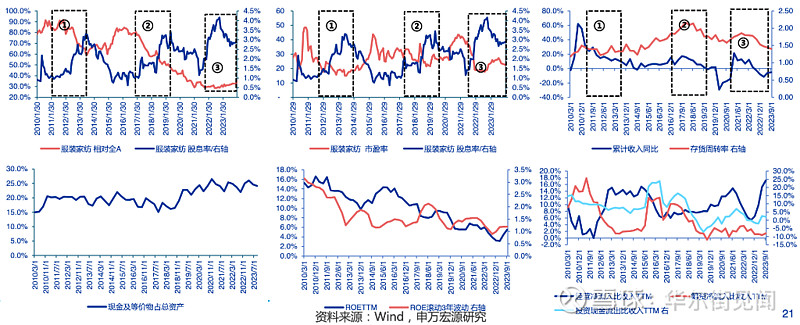

复盘-服装家纺:从出清期到稳态高股息

①出清带来股息率提升(2019之前):需求景气不断下行,存量现金占比走平或下行,股价和股息率负相关。

②稳态高股息(2022至今):2019开始资本开支大幅下行,存量现金积累、经营现金流转好,分红比例加速提升、至极高水平,股息率创新高;2023开始ROE拐点向上,经营现金加速改善,股息率稳在高位。估值有小幅修复。

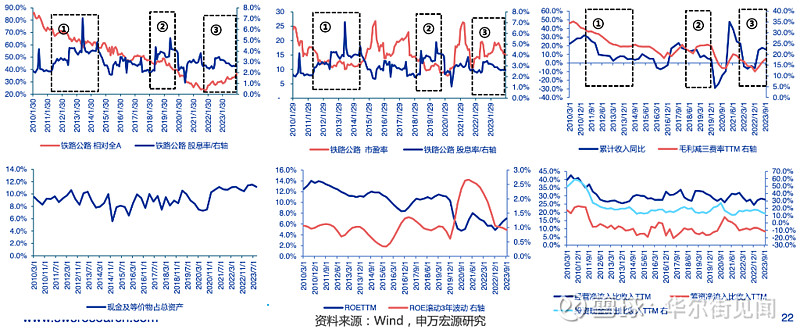

复盘-铁路公路:从出清期到动态高股息

①出清期(2020之前),高股息来自于景气下行阶段的估值下行,存量和流量现金未见更充裕,分红比例并未提升。

②动态高股息(2020之后),经历疫情对收入和ROE的扰动,估值消化较充分,此后煤气资源、客运货运运输需求恢复,ROE企稳回升,存量现金充裕度提升,分红比例持续提升,估值也修复明显。

复盘-煤炭开采:从出清期到动态高股息

①出清期(2011-2013):跌出来的高股息,行业景气下行、存量和流量现金均越来越不足。

②动态高股息(2016之后):供给侧改革后开启“豪横式分红”,ROE连续两级跳,存量现金、经营现金流入均大幅扩张,分红比例两次提升。

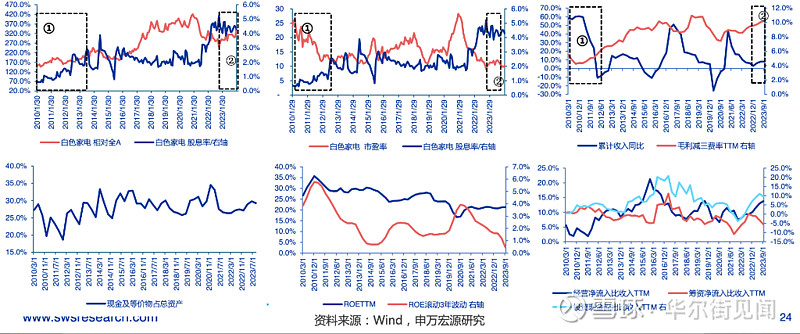

复盘-白色家电:从出清期到动态高股息

①出清(2010-2013):行业景气度见顶回落,现金充裕度下降,估值下降导致股息率提升,企业自主选择提高分红比例进一步提高了股息率。直到2021年家电仍然是地产周期+驱动估值业绩增长,分红不是主要逻辑。

② 动态高股息(2022以来):核心资产消化估值+去地产化+ROE波动下降+现金更充裕。分红比例仍有较大提升空间。

申万宏源证券提取了几个关键指标:近3年存量和流量现金改善、PE估值绝对水平不高于35、估值分位数低于50%、2024有望ROE改善、2024E盈利增速在5%以上,同时排除了地产链的需求属性行业(如厨电、装修建材),最后得到15个具备动态高股息潜力的二级行业。

其中二级行业典型代表:煤炭、炼化贸易、油服工程、消费电子、纺织制造、专用设备、物流、摩托车、贵金属。

申万宏源证券认为,稳态高股息仍然稀缺,可继续关注现金充裕、分红能力较强、经营模式稳定的电力、运营商、铁路公路、环境治理、出版。

另外,部分现金流状况较好的消费行业PE估值水平已经来到历史较低位置,可关注服装家纺、饮料乳品、食品加工,若2024年经济弱复苏的背景下继续验证增速的稳定性,则可以按照稳态高股息逻辑分析估值空间。

其中,估值便宜的具体标准:1)估值消化到历史极低位置;2)现金流充裕、分红能力有保证;3)2024年ROE有望维持稳定。

本文主要观点取自申万宏源证券黄子函(执业证书编号:A0230520110001)、傅静涛(执业证书编号:A0230516110001)、王胜 (执业证书编号:A0230511060001)1月26日发布的报告《如何理解稳态高股息和动态高股息——高股息策略系列投资报告之五》。

本文来自华尔街见闻,欢迎下载APP查看更多