9月20日周三,美联储如期按兵不动,将基准利率维持在5.25%至5.50%的二十二年来最高不变。决议声明称,就业增速放缓但仍强劲。

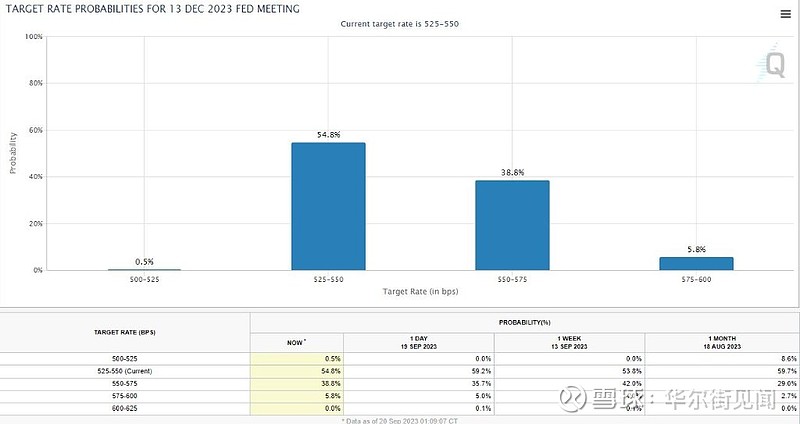

点阵图显示,2023年底联邦基金利率预期维持在5.6%,但预计2024年底的联邦基金利率为5.1%,6月份料为4.6%,2025年和更长期的利率预期都有所抬升。

“美联储传声筒”、财经记者Nick Timiraos称,点阵图中位数显示,美联储官员们认为年底前还会加息一次,而明年将有两次降息,远少于6月时预计的降息100个基点或四次降息。

美联储决策公布后,货币市场对11月加息25个基点的押注从29%小幅升至31%,对跳过11月、在12月再加息的押注从35%升至39%。

此前便有分析称,近期油价飙升加剧了通胀压力,提高了人们对美联储将在更长时间内维持较高利率的预期,美联储主席鲍威尔可能在记者会上重申“鹰派暂停加息”的政策倾向。

美联储决策公布后,纳指跌幅加深,标普转跌,两年期美债收益率日内转涨,美元走高:

道指涨幅砍半至不足百点,标普500指数转跌,纳指跌幅加深至0.5%。有分析称,这是由于美联储暗示更高的利率将维持更长时间。

两年期美债收益率短线拉升6个基点,刷新日高至5.12%上方,日内止跌转涨并较上日收盘升超2个基点,决议声明发布前报5.06%。10年期基债收益率基本抹去跌幅至平盘位,上逼4.35%。

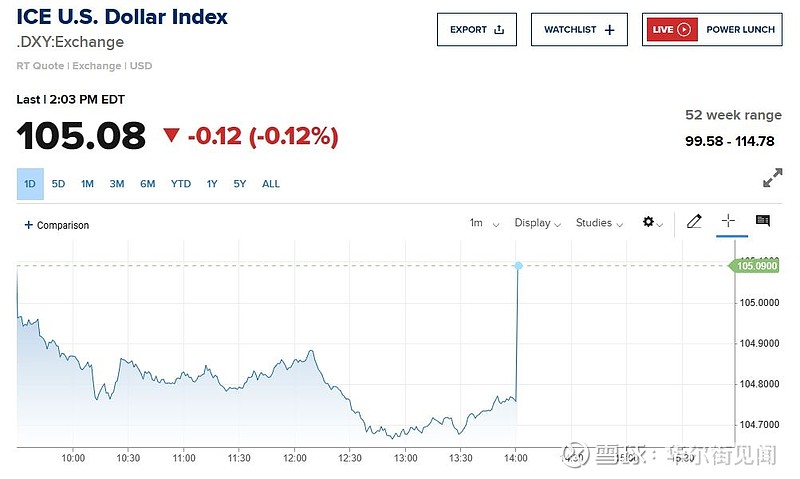

美元指数DXY跌幅显著收窄并重上105关口。现货黄金涨幅收窄至0.5%,仍站稳1940美元整数位上方。

鲍威尔记者会召开前5分钟,道指涨幅重新扩大至140点或涨0.4%,标普大盘维持小幅跌势,纳指跌0.4%,罗素小盘股涨幅进一步收窄至0.3%。

两年期美债收益率日内涨超1个基点至5.12%,10年期基债收益率日内跌2个基点至不足4.35%。美元指数跌0.1%至105.06,现货黄金涨0.6%交投1942美元。

鲍威尔在记者会上称,尚未感受到本轮加息周期紧缩行动的全面效果,将根据最新数据做决定,美联储在利率路径上谨慎地推进,对于美国经济活动而言,当前货币政策立场是具有限制性的。

但他也称,尽管长期通胀预期仍然得到很好的锚定,实现2%通胀目标仍然有很长的路要走,如果情况适宜,FOMC准备好了再度加息:

道指涨幅重新扩大至接近200点,标普500指数转涨,纳指跌幅砍半至跌0.2%。

但记者会20分钟内,标普大盘又重新转跌,纳指重新跌0.4%,道指涨140点。

两年期美债收益率一度转跌下逼5.08%,美联储决议声明和点阵图发布后一度涨至5.1480%。10年期基债收益率跌幅扩大至超3个基点至不足4.34%。

美元指数跌0.2%至105关口处,现货黄金保持0.6%的涨幅并站稳1940美元关口上方。

在美联储决策公布前,纳指保持跌势,美债收益率脱离十六年高位,美元跌黄金涨:

美股集体小幅高开,盘初标普大盘涨0.4%,开盘近一小时,科技股居多的纳指和纳指100率先转跌,罗素小盘股涨幅扩大至近1%。午盘时道指涨近260点至日高,标普涨幅收窄,纳指保持跌势。

决策公布前5分钟,道指涨200点或涨0.6%,标普500指数涨0.2%,纳指跌0.1%,罗素小盘股涨0.4%。

美股午盘时,美债收益率集体回落5个基点。对货币政策更敏感的两年期收益率日内跌幅较深,此前最深跌近6个基点下逼5.05%,昨日曾升破5.10%并接近2007年以来最高位。

10年期基债收益率也跌离昨日所创的2007年11月以来最高,最深跌5个基点至4.32%,昨日曾升破4.37%。美银称,美联储点阵图显示的2024年降息幅度将影响10年期美债收益率走势。

衡量兑六种主要货币的一篮子美元指数DXY跌0.4%至104.76,稍早最深跌0.5%并失守105关口,抹去上周四以来涨幅,当时曾触及105.43至六个月最高。

现货黄金最高涨16美元或涨0.8%,升破1940美元整数位并徘徊日高1947美元一线,创9月1日以来的近三周盘中最高。

本文来自华尔街见闻,欢迎下载APP查看更多