疫情阴霾持续消散,全球旅游业继续呈现强劲复苏态势,行业龙头企业携程二季度拿出了“炸裂全场”的成绩单。

9月5日周二,携程集团公布了2023年第二季度和上半年未经审计的财务业绩。

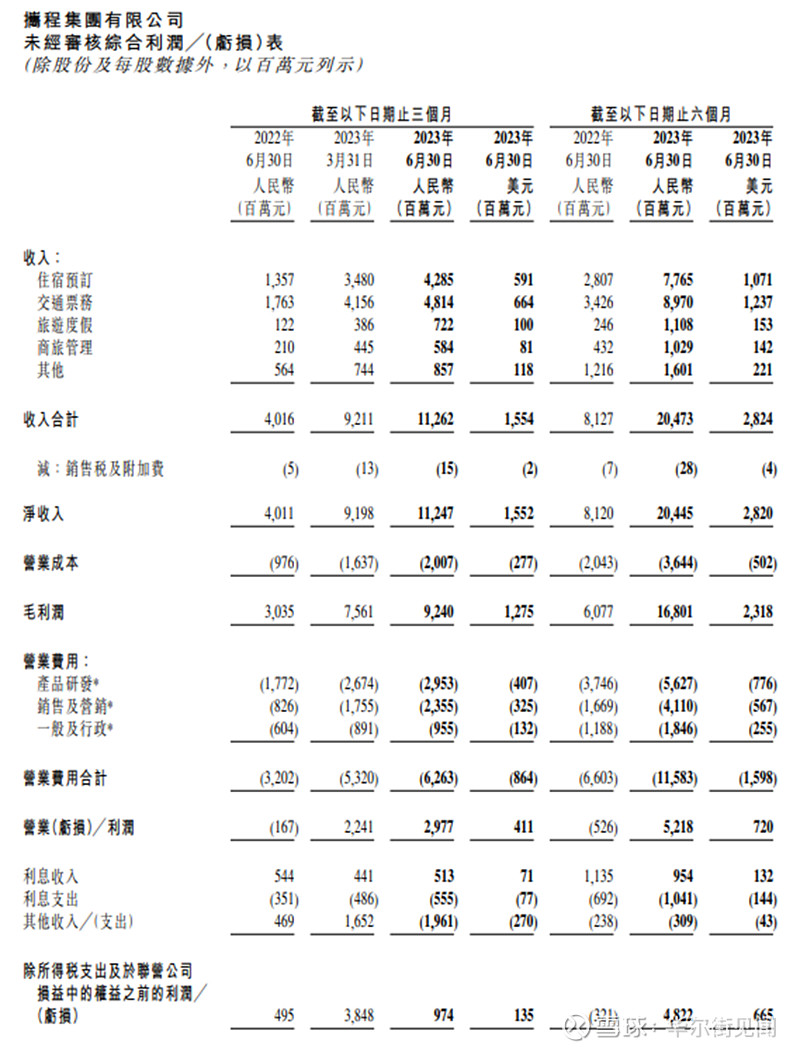

结果显示,携程二季度净营收同比暴增180%至112亿元人民币,高于分析师预期的107.8亿元,同时也比2019年同期新冠疫情前的水平高出29%。

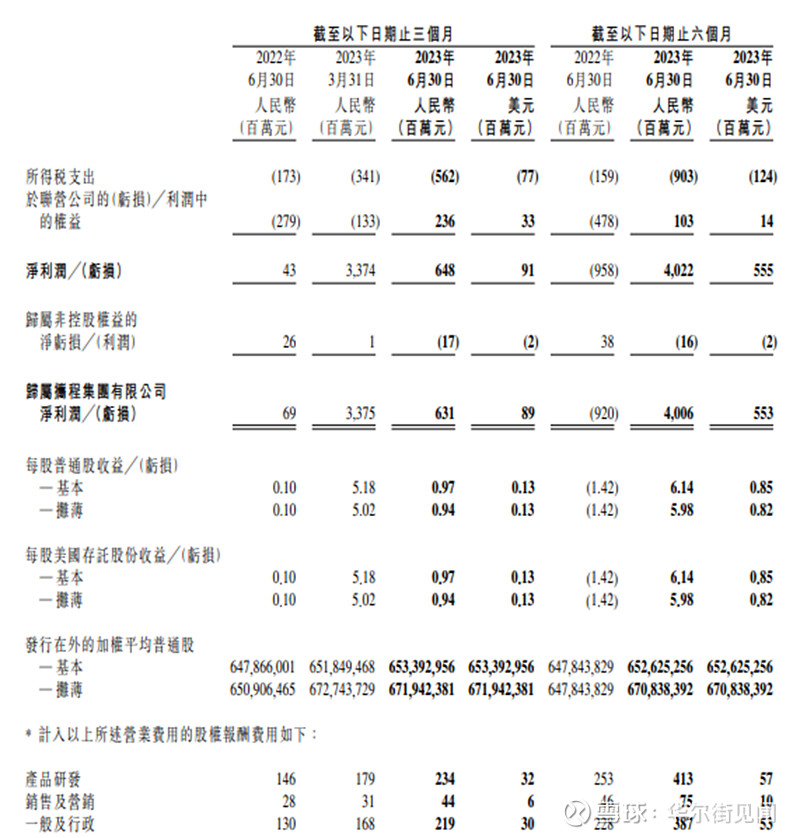

携程二季度毛利润同比增长203.9%至92.4亿元人民币,高于分析师预期的87.2亿元;净利润为6.48亿元,2022年同期为4300万元,同比增速高达1407.0%;归属于携程集团股东的净利润为6.31亿元,2022年同期为6900万元,同比增长814.5%。

“2023年第二季度,国内和国际旅游需求依然强劲,”执行主席梁建章表示,“尽管航空运力恢复有限,但旅游活动的强劲反弹反映出旅游爱好者探索世界的强烈愿望。我们对旅游业的持续需求和长期市场前景仍持乐观态度。”

各项业务超预期爆发,交通票务同比增173%随着被压抑的旅行需求继续爆发,全球旅游市场强劲复苏,携程二季度各项业务齐头并进、全面开花。

住宿预定收入同比增长216%至42.9亿元人民币,略高于分析师预期的42亿元。其中,二季度国内酒店预订量同比增长170%,与2019年同期相比增长超过60%。

交通票务收入同比增长173%至48.1亿元人民币,高于分析师预期的46.8亿元。

携程表示,出境酒店和机票预订量恢复至疫情前的2019年同期的60%以上,相比之下,全行业国际航空客运量只恢复到2019年同期水平的37%。

携程还说,公司全球在线旅游平台上的机票预订量同比增长超过120%,与2019年同期相比几乎翻了一番。

跟团游收入7.22亿元人民币,高于分析师预期的6.032亿元,上年同期仅为1.22亿元,同比增速高达492%。

企业旅行收入同比增长178%至5.84亿元人民币,同样高于分析师预期的5.41亿元。

其他方面:

携程二季度收入成本同比增长106%至20亿元人民币,环比增长23%,二季度收入成本占净收入18%。

二季度产品开发费用同比增长67%至30亿元人民币,环比增长10%,二季度产品开发费用占净收入26%。

二季度销售和营销费用同比增长185%至24亿元人民币,环比增长34%,二季度销售和营销费用占净收入21%。

二季度一般及行政费用同比增长58%至9.55亿元人民币,较上一季度增加7% 。二季度一般及管理费用占净收入8%。

携程首席执行官孙洁表示: “我们为第二季度的稳健业绩感到鼓舞。”“由于市场需求旺盛,我们业绩突出,我们准备与我们尊敬的商业伙伴一道,率先推动行业复苏,积极创造大量就业机会。”

本文来自华尔街见闻,欢迎下载APP查看更多