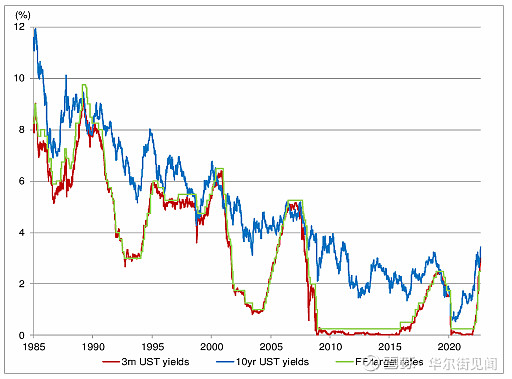

周二,10年期美国国债收益率大幅飙升,日内截至当前涨超9个基点,报3.583%,刷新十多年来的新高。

尽管如此,因对利率更为敏感的短期利率攀升幅度更大,美债收益率曲线的倒挂程度总体仍在加深。

截至周二发稿,2年期与10年期、5年期与10年期、2年期与30年期美债收益率倒挂分别扩至40个基点、17个基点、38个基点;而在9月1日时,则分别为25个基点、13个基点、14个基点。

历史经验表示,这预示着美国经济衰退即将到来。

华尔街见闻稍早前提及,市场已为美联储本周再次暴力加息做好准备:押注美债收益率曲线出现更深程度的倒挂、股市进一步下跌以及美元走强。

值得一提的是,在过去7次美国经济衰退中,3个月期短期国债与10年期国债收益率曲线均出现了倒挂。

目前,3个月期美国国债收益率与10年期美国国债收益率尚未再次倒挂,前者报3.3434%。

而野村证券策略师Naka Matsuzawa在周一的报告中认为,除非10年期美国国债收益率大幅上升,达到接近4%的水平,否则在9月和11月会议之间,3个月期和10年期美债收益率的利差极有可能再度倒挂。

Matsuzawa在报告中表示,美联储自己的分析表明,3个月-10年期美债收益率之间的利差能够更准确地预测经济衰退。该利差更直接地表明了金融机构为融资支付的利率与投资回报之间的差距,当这个利差变为负值时,往往会导致信贷紧缩。

过去该收益率曲线每次倒挂,经济都进入了低迷期。有趣的是,当该收益率曲线开始发生倒挂时,10年期国债收益率已经开始下降,这是因为当时经济景气度已经明显恶化。

因此,Matsuzawa认为,3个月-10年期美债收益率曲线的倒挂,可能是触发美国经济和信贷进入技术性收缩的临界点之一,并认为这将迫使美联储暂停加息。

Matsuzawa在报告中写道:

在政策利率和市场利率尚未达到某个临界点时,许多情况下,经济和信贷会持续扩张,但一旦超过这个临界点,即使政策利率没有改变,经济和信贷状况也会进入技术性收缩。

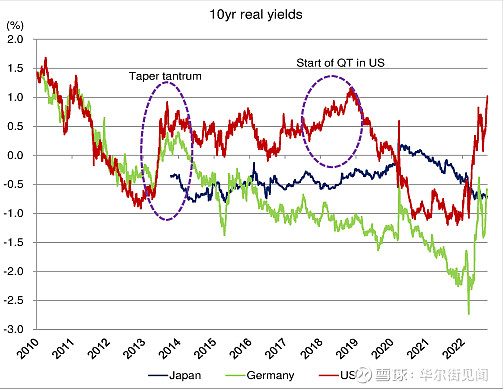

3个月-10年期美债收益率曲线的倒挂是一个重要的转折点,另一个指标是基于通胀预测的美债实际收益率。

上周二,10年期美债实际收益率短暂突破1%,与上一个经济周期中经济活动达到技术性收缩(2018年底)时达到的水平持平。

综上,我们认为,从现在到11月,美国经济和信贷环境将显著恶化,这将迫使美联储暂停加息。

本文来自华尔街见闻,欢迎下载APP查看更多