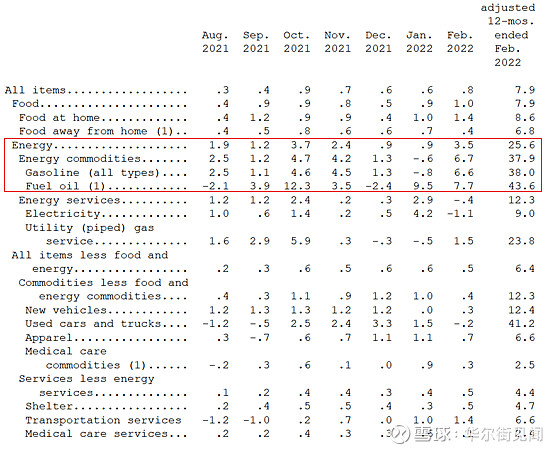

美国于周四晚间公布2月通胀数据:CPI同比增7.9%,预期7.8%。核心CPI同比增6.4%,预期6.4%,前值6%。

汽油、食品、住房领涨劳工部数据显示,经季节性调整后,2月消费价格指数环比上升了0.8%,1月份上升了0.6%。

其中,汽油、住房和食品指数的增长是最大贡献者,尤其是汽油。

汽油指数在2月份环比上升了6.6%,几乎贡献了全部增长的三分之一;燃油指数环比涨幅同样高涨达到7.7%。

另外,食品指数上升1.0%,家庭食品指数上升1.4%;这是自2020年4月以来最大的环比增长。

除食品和能源以外,住房指数是核心通胀的最大动能,环比涨幅由上月的0.3%扩大至0.5%(季节调整后),同比上涨4.7%,涨幅进一步扩大。

另外一系列包括服装、家居用品、机动车保险、个人护理和航空票价等也表现增长。

娱乐、医疗保健、信息技术硬件及技术等指数环比涨幅收窄。一度拉动通胀的二手车指数环比由上月的1.5%转跌0.2%。

从能源价格的表现来看,已经逆转了能源分项回落的趋势。

而自乌克兰冲突升级带来的3月能源价格继续大幅上涨,已成为通胀中最危险的组成部分。2月的能源价格上涨还没有反应乌克兰冲突后的能源价格的极端上涨。

因此这部分上涨压力将推翻我们之前预期通胀将在1、2月见顶的判断。将本轮通胀高点至少延迟1-2个月,但依然大概率在一季度末期和二季度初见顶。

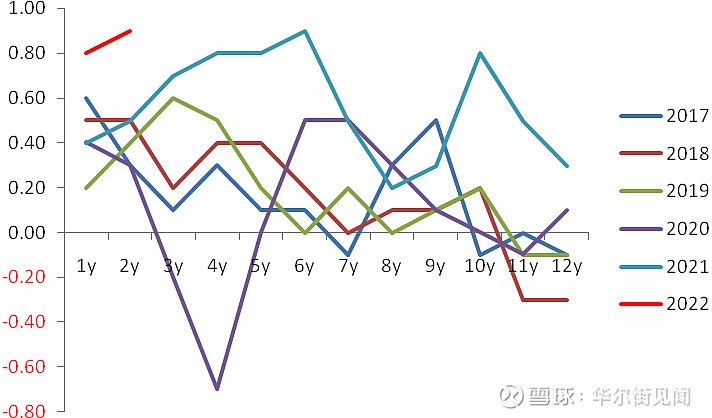

当然这是基于同比基数抬高的因素,从环比水平来看(下图),可以很明显的看出当前的环比通胀压力在过去五年中的水平。

不仅远高于平均季节水平的上限,甚至远高于疫情后的2021年。这显示无论是供应链问题还是乌克兰冲突都让当前的通胀压力的消退难存幻想。

从上季度美国实际GDP的增长来看,补库、消费还是当前美国复苏的主要动能。但是持续极端高企的通胀压力,将对补库和消费都形成抑制。

这将使得美联储陷入无可奈何的境地。如果快速加息抑制通胀,将伤害到投资消费需求。如果不快速加息放任通胀,极端通胀压力将自行抑制需求和补库动能,甚至拖累经济进入滞胀阶段。

而乌克兰冲突升级带来油价破百的帐甚至还没算。两害怎么权衡,有待3月及之后的美联储议息会。

本文来自华尔街见闻,欢迎下载APP查看更多