1月5日,美联储公布了2021年12月FOMC会议纪要。

会议纪要发布后,市场参与者普遍预期,FOMC将加快削减美国国债和机构抵押贷款支持证券(MBS),资产购买于2022年3月结束,联邦基金利率目标区间首次上调时间则从2023年第一季度提前至2022年6月。此外,一些与会者指出,在开始提高联邦基金利率后,相对较快地开始缩减资产负债表规模可能是合适的。

因此,市场对美联储开启“双刹”政策预期抬头,股市和债市也陷入了波动。

以史为鉴,回顾过去25年来两轮美联储缩表过程中股票市场的表现,对理清当下现状或有一定帮助。

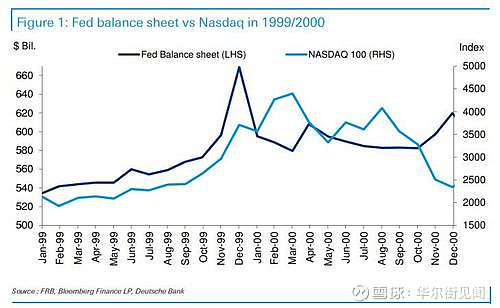

两个“截然相反”的故事(1)1999年缩表:美股暴跌

在新世纪即将到来的1999年,人们对“千年虫(Y2K)”问题的各种担忧甚嚣尘上。为了应对新世纪的降临可能带来的风险,美联储向金融体系中注入了大量流动性,货币供应量和美联储资产负债表大幅扩张。这一情绪在1999年底被推至巅峰,当年第四季度,美联储资产负债表从约5700亿美元大幅扩至6700亿美元。

美联储的大幅流动性注入叠加民众对互联网科技公司的趋之若鹜,推动纳斯达克指数一路狂飙,如下图所示:

然而,进入新世纪后人们发现“千年虫”的影响貌似没那么大,美联储因此匆忙回撤流动性,随后“互联网泡沫”破灭,股市暴跌。德意志银行分析师 Jim Reid 认为,尽管导致互联网泡沫最终破裂的因素有很多,但仍有充分的理由表明,大量流动性的撤出无疑是导致牛市结束的重要推手之一。

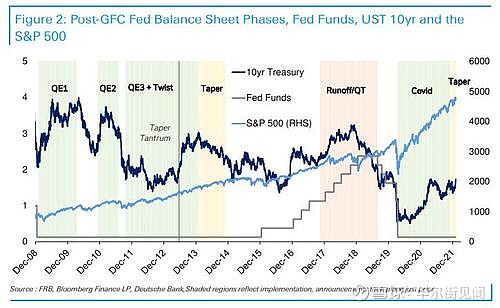

(2)2017年缩表:美股整体基本不受影响

上一轮缩表发生在2017年10月,距离2015年12月正式加息后约2年时间。在这一轮缩表的过程中,美联储的“预期管理”就显得高明地多。

2017年4月,美联储公布了3月FOMC会议纪要,释放出缩表信号;5月,美联储在5月FOMC会议纪要中首提“定量式缩表”;6月,美联储在FOMC会议中披露“定量式缩表”方案;7月,美联储向市场放出暗示,暗示缩表很快到来。最终,9月20日,美联储在FOMC会议中决议从10月开始启动缩表,这使得从时点到规模、方式都基本没有预期差,基本与市场预期一致。

参考纽约联储的调查,2017年3月美联储讨论缩表时,市场机构对年内缩表已有预期,但尚不充分;2017年6月美联储披露缩表方案时,市场机构对年内缩表的预期已经非常充分。

因此,德意志银行分析师 Jim Reid 认为,2017-2018 年底的 QT 对整体股市几乎没有任何影响,如下图所示:

这一观点与中金分析师刘刚、李赫民等一致,在《“缩表恐慌”的前因、后果与历史经验》一文中,刘刚、李赫民等提及:

从资产表现看,回顾2017年美联储从4月释放缩表信号到10月开始缩表的全过程,由于预期计入充分,缩表对资产价格冲击相对有限,反而更多受增长因素主导。2017年10月开始缩表后,2018年前三个季度美债利率上行,美股同样走高。市场之所以能持续走高,除了预期充分外,当时盈利基本面在2017年底通过的特朗普税改推动下也持续上行,抵御了货币收紧和利率抬升的压力。即便是长端利率上行也可能更多与增长向好有关。这一趋势一直延续到2018年四季度增长见顶、市场大跌。

18年第四季度美股见顶,引发大规模抛售之后,当时鲍威尔评论说利率距离中性“还有很长的路要走”,这引发了更多的恐慌。因此,德意志银行分析师 Jim Reid 认为,无论如何,QT和加息还是打断了股市的长牛。

从第二轮美联储加息周期看来,若市场预期充分计入加息、缩表风险,则真实影响在一开始并不一定很大。对远端股市以及债市的影响,更多的还要结合基本面环境因素考量。

因此,在对未来可能路径的展望中,中金分析师刘刚、李赫民等认为:

“应关注1月FOMC会议信号,若传递3月加息信号也将强化年内缩表预期;但后续政策路径也不宜线性外推。”

新兴市场国家在讲完美股市场两个“截然相反”的故事后,若我们把目光投向新兴市场国家股市,就会发现:在第二轮美联储缩表的过程中,尽管美国股市“四平八稳”,但新兴市场股市可谓是“剧烈动荡”。

2018年,隨着美联储货币政策收紧,全球进入货币紧缩周期,在外部因素引发、跨境联动因素传播风险、内部因素放大风险的作用下,新兴市场多国货币大幅贬值,股市和债市剧烈动荡。

对当年新兴市场各经济体金融市场的“悲惨”状况,时任中国银行首席研究员宗良在于2019年5月发表的论文《美元加息对新兴市场国家的影响与对策》中做出了如下总结:

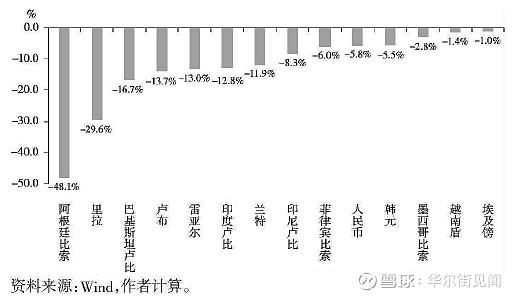

1、新兴市场多国汇率大幅贬值:截至2018年11月,阿根廷比索、土耳其里拉、巴基斯坦卢比、俄罗斯卢布、巴西雷亚尔、印度卢比、南非兰特等兑美元的年内贬值幅度已超过10%其中,最严重的国家是阿根廷,比索年内贬值48.1%。

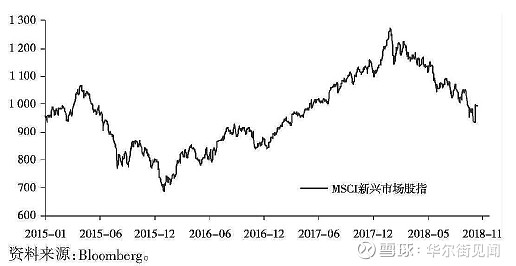

2、新兴市场股市和债市遭遇不同程度冲击:股市上看,2018年10月MSCI新兴市场指数创2017年5月以来新低,较1月份高点下跌约21%。2018年新兴市场经济体中除俄罗斯股市略微上扬之外,其他各国股市齐跌。其中,阿根廷MSCI股指年内下跌48.5%。债市上看,除中国和韩国外,其他新兴经济体国家的国债收益率均出现了不同程度的上调。

本文来自华尔街见闻,欢迎下载APP查看更多