波动的行情、巨大的资管规模,正在让量化投资的市场持续“内卷”(竞争恶化)。

遥想2020年,量化私募借势进军银行理财市场。在代销渠道的大力“配合”下,各家私募机构迅速向千亿规模逼近。

特别是去年信用债风险批量暴露后,原有的固收产品客群遭遇冲击。量化私募机构的中性策略乘机进一步攫取绝对收益市场份额。

这种热度在今年农历春节前戛然而止。

A股的猛烈调整,让量化中性产品措手不及,曾经“稳健”的外衣被剥去,大型量化私募机构明汯因“动了凡心去抱团”而向投资者“致歉”......

但如今又有私募机构开始“鼓励”赎回,这样的“内卷”何时是个头?

超额收益是关键私募机构以追求绝对回报为目标,比拼的就是斩获阿尔法的能力。

说简单些,不管花钱买设备还是雇人,私募机构必须要维持获得阿尔法(超额收益)的能力。

有这样的能力,不做半句广告,资金也会踏破门槛。没有这样的能力,所有的前期投入都会“打水漂”。

量化私募更是如此,海外一线机构可以动辄以数亿元、数十亿元的成本投入设备和人力,竭尽所能的吸引量化人才、升级技术系统、提升算法能力,只为了提前几毫秒找到市场错误定价的机会。

国内投资机构也早早的进入“投资军备大战”,早年有机构聘用气象研究员,也与机构配置一个房间的服务器。

阿尔法正在枯竭然而,阿尔法的挖掘拓展在过去两年迎头撞上“冰山”。

由于市场的行情演变,国内量化机构的“冬天”整整持续了一年多。

它们先是在年初撞上了“疫情”,世纪难遇的时疾让许多机构的算法失效。

接着由于市场出现整体行情,基金净值涨幅远远超越绝对收益的阿尔法。

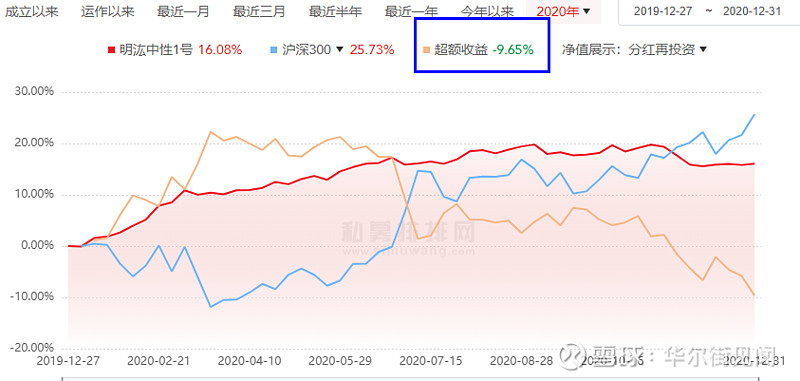

以中国首家千亿量化私募明汯为例,旗下有一只名为“明汯中性1号”。

理论上,市场中性策略是指同时构建多头和空头头寸以对冲市场风险,在任何市场环境下均能获得稳定收益。

仅看2020年度收益,这只产品收益率为16.08%,可以算作“稳定”。但相比同期沪深300指数25.73%的年度涨幅,则落后近10个百分点。

而且,产品风险评级为中等风险,低于股票基金的高风险评级,这只产品持仓标的就是股票。 再以百亿量化私募九坤投资为例,旗下中性策略基金“九坤量化对冲5号”,最近一年收益率为5.56%,落后同期沪深300指数20个百分点。产品资料中,该基金属于中低风险。

再以百亿量化私募九坤投资为例,旗下中性策略基金“九坤量化对冲5号”,最近一年收益率为5.56%,落后同期沪深300指数20个百分点。产品资料中,该基金属于中低风险。 截至5月8日,九坤这只基金今年内收益仅为0.04%。面对如此“低收益”,如果持有人想赎回另找机会,还要支付2%的管理费和3%的赎回费。这不算认购费,持有人的投资成本可想而知。

截至5月8日,九坤这只基金今年内收益仅为0.04%。面对如此“低收益”,如果持有人想赎回另找机会,还要支付2%的管理费和3%的赎回费。这不算认购费,持有人的投资成本可想而知。

从上述头部机构中性产品来看,取得“固定收益”要冒着不小的风险。

本周,中金财富一位高管更撰文称:“做量化的跟踪误差极大,来回折腾,还经常暴露下各种敞口,说千亿不是顶,底限是20%超额,结果连个中性策略却做出来个年化-20%的业绩。”

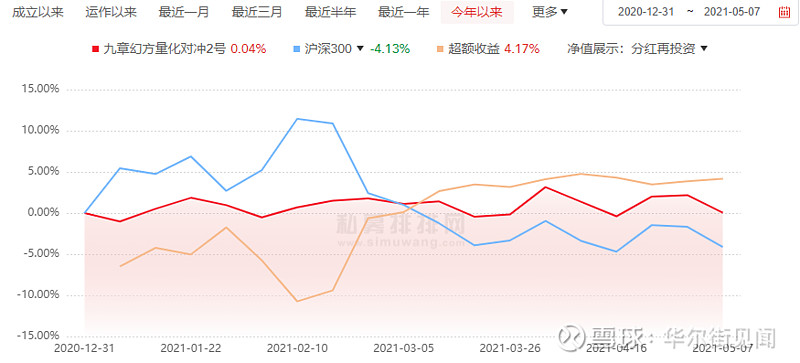

百亿私募“鼓励赎回”新的消息也在传来,从投资者处获悉,百亿私募幻方量化推出中性产品“零赎回费”政策,鼓励投资者赎回。 据私募排排网,幻方量化对冲2号年内收益仅为0.04%,这是费前收益,也就是没有计算申购费、管理费和赎回费之前的收益表现。

据私募排排网,幻方量化对冲2号年内收益仅为0.04%,这是费前收益,也就是没有计算申购费、管理费和赎回费之前的收益表现。

这意味着,如果投资者在今年开年之时购买,经历了近期股市波动后,真正拿到手的收益已经为负值,因为投资者要付出各种投资成本,即申购费、管理费等。

换言之,管理费人推出的零赎回费是一种“变相减负”。而投资者能否接受尚待观察。

量化私募“另有盘算”幻方量化只针对中性产品推出“零赎回费”,为何没涉及其他产品?

这背后可能有更多的“盘算”。

众所周知,无论是何种私募,业务的核心是提供卓越的阿尔法,进而斩获超额收益,收取后端超额提成。

而如上文所述的情况,多家百亿量化私募中性产品,纷纷跑输市场,不仅“类固收”的产品特性不攻自破,距离提成也越来越远。

此时,了结业绩落后的产品,不仅能缓解“阿尔法”的稀释效应,而且能为后续产品轻装上阵打下基础。

这就是所有对冲基金行业在熊市里,做旧不如做新的道理。

而来自业内人士的反馈,由于竞争激烈,当下中性产品的对冲成本日益提升。因此,中性产品的盈利吸引力对量化私募正在降低,指数增强、商品期货CTA产品的盈利效率更高。

这样的结局,可能导致更多的量化私募和销售渠道退出“中性产品”的募集,内卷化的直接结局是“产能”收缩。