资料图

本文来自华尔街见闻(ID:wallstreetcn)作者陶旖洁,文中观点不构成投资建议。

全球最大对冲基金创始人周三发布文章,称当前形势与1935-1945年间类似,如果全球经济下行,未来有可能会出现与当时类似的矛盾与冲突。

新浪美股报道称,桥水基金创始人瑞·达利欧 (Ray Dalio)撰文指出,当前有三个方面与1935-1945年间相似:债务周期,内部矛盾与外部秩序。长债与短债周期均临近终点,央行刺激的空间有限;贫富差距巨大、政治极化程度高,带来各种内部冲突;外部也在面临世界秩序重塑的压力。

“如果未来出现经济下行(或是当它出现时),将会发生一系列严重问题,与这三种因素给1930年代末带来的严重问题类似。”达利欧称。

达利欧进一步解释称,驱动经济与市场的力量主要有四种:生产力、短债(商业)周期、长债周期、政治(国内与国际)。还存在三种平衡:债务增长与收入增长的平衡,经济不至于过热但也并非低迷的平衡,现金的预期回报

政府以货币政策和财政政策维持上述平衡,中央银行注入或是抽回流动性,政府调整税收或是支出规模。但达利欧认为,现在的“最重要的是”:

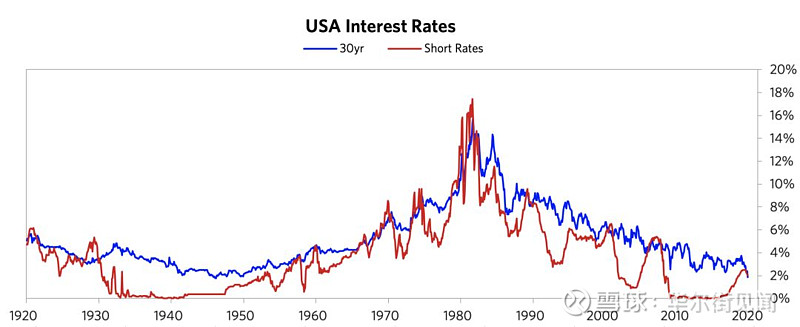

在全球前三大储备货币中,我们已经接近短债周期和长债周期的尾部;

债务以及医保、养老金的规模,已经超出了收入所能支撑的范围;

贫富差距与政治计划程度激化内部矛盾;

新兴力量的兴起挑战着现有的力量,带来外部政治冲突,甚至有可能令世界秩序重建;

相比中央银行提供的现金利率,债券的预期回报正在压缩。

达利欧特别指出,在长债周期尾声,中央银行已经无法通过宽松来扭转经济下行了:如果进行降息,当前利率已经在极其低的水平;如果印钞、购买金融资产,这也不能对实体经济带来足够的支撑,即所谓的“推着绳子走”;如果推行大规模的赤字,这在高度政治化和无秩序的环境下尤其危险。

近来已经有多名分析师警示了中央银行宽松的局限性。而达利欧对经济的展望,与上周五在Jackson Hole全球央行年会上发表讲话的英国央行行长卡尼如出一辙。卡尼当时以表示,经济不确定性加剧、保护主义明显抬头,而各国央行被困在一个低利率的世界里,难以重振通胀。

宽松可能无效,但中央银行别无选择。达利欧称,在债务、医保和养老金等偿债压力,以及经济下行和低通胀形势下,央行会将短债和长债的实际及名义利率压到极低,并印钞以购入金融资产。“中央银行希望这样可以将现金的预期回报降至债券预期回报之下,但这不会成功”,原因如下:

这些利率已经太接近下限;

增长和通胀的预期也在变弱,同时压低股票的预期回报;

随着大规模的债务以及其他偿债义务逼近,实际利率需要变得非常低;

中央银行购买的金融资产一直掌握在投资者手中,没有流向经济,这会进一步扩大贫富差距,加强民粹主义。

这是投资者在低利率和高流动时期加杠杆会发生的状况,而这恰恰也是1930年代末到1940年代的状况:市场压低了短期利率,中央银行开始转向长债利率和收益率曲线控制。

达利欧称,尽管世界经济和金融市场接近顶部,而几乎所有的中央银行都在印钞,但今天却没有什么通胀。

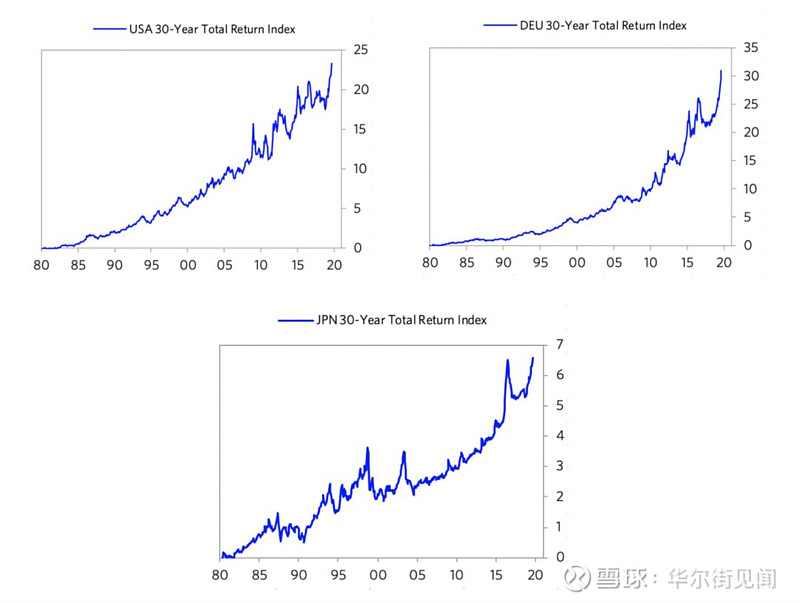

“这是因为随着生产力大幅提升,存在强大的通缩力量,这些力量带来极度宽松货币政策的需求。”达利欧提到,极低利率、巨额赤字,正是1980-82年间黄金和债券收益率大跌的原因。80年代以来,美国、德国和日本的30年期国债收益率一直在走低。

达利欧并没有给出政策建议,他只是建议作为投资者有必要重读历史,为可能重现的现象做好准备。英国央行行长卡尼上周五的观点是,美元是“万恶之源”,世界经济秩序正在重塑,但美元的储备货币地位却不变,有必要借助新技术(数字货币)来进行变革。

卡尼当时还提到,过往经验显示,极低通胀往往与高风险事件有关,例如战争,金融危机,或是货币体系崩溃。

全文完,感谢阅读,感谢点“在看”