之前的简单分析多有错漏,让它随风而去吧,现在进行依托数据的详细分析。

先看净利润

再看各季度拆分

三季度利润环比提高38.04%,同比提高57.76%,。和三季度的成交量增幅完全不匹配,问题出在哪里?

我拆分东方财富的各业务,试图抽丝剥茧找出原因,下面对东方财富的三大项业务和自营盘进行逐一分析:

————————————————————————————————————————

一:经纪业务——指股票交易时的佣金

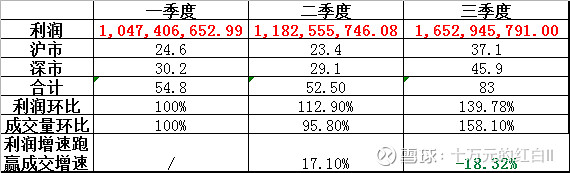

从上表可以看到,二季度的时候,虽然成交量略微萎缩,但是东方财富的经纪业务增速还是正的,跑赢成交量17.10%个百分比。基本符合东方财富近2年来利润增速跑赢成交量15~20%个点的一贯行情。

而三季度,可以看到,在成交量增加了58.10%的情况下,营收仅增加了39.78%,跑输了18.32%。

如果东方财富本身没有问题,实际业绩营收增速还是跑赢实际成交量15%左右的话,那说明三季度的实际成交量其实只有二季度的120%左右,也就是63万亿左右,还有20万亿的成交量,可能是量化或其他大机构的低佣金成交,基本不给券商提供利润很少。

这样算来虚假的成交量占了总成量的25%,比例相当的高。

参考去年三季度69万亿成交就来了一波不错的行情,而今年三季度半死不活的样子,我个人认为今年三季度的有效成交量是不如去年三季度的,这样反而能解释为何三季度有量无行情的现象,各方面都对上了,拼图完整后,就比较容易得出正确的结论。

二:两融利息

两融利息三季度非常神奇。

可以看到,在4月初东财转3发售,拿到140亿两融资金后,三季度仅仅2个半月就多融出了76亿资金。而三季度却只多融出了4亿资金。

但是两融利息请看下,二季度增幅和融出增幅基本一致,都是20%多,然而三季度就见鬼了,融出资金增长不到1%的情况下,利润居然还保持了27.59%的增幅,不知道是怎么做到的···莫非是前面融资繁荣,国庆前又都赎回了?

这一块后续有时间和精力的时候,打算再结合三季度A股融资融券总额继续深挖下。

三:基金销售

1季度基金销售大约1万亿,二季度大约6000亿,三季度应该是7400亿。

而看基金销售利润,会发现,二季度跑赢了销量22%个点,而三季度只跑赢了6%个点。这其中的原因,我推测是尾随佣金的原因。

一季度销售火爆,基金保有量大增,导致二季度销售惨淡时利润大幅跑赢,而二季度销量较为惨淡,基金保有量增幅有限,所以三季度跑用幅度就不高。由此推测,按照三季度基金的热度来看,由于尾随佣金增长的缘故,四季度基金利润大约会跑赢销量变动幅度10.5%个点左右。等年报出来再看我这预测的准不准哈。

四:三项合计的总营收

从这里看就通顺了。

二季度在成交量基本持平,基金销售大幅度下降的情况下,东方财富靠自身的成长性维持了营收的基本持平。而三季度,按照之前推测的实际成交量大约是二季度120%左右,那么营收依旧保持着成长,大约跑赢13%个点左右。

五:自营盘

可以看到四三季度东方财富自营盘挣的不少。目前自营盘营收三季度打到5亿,差不多占了总营收的5%,对于利润的影响越来越大了,挣5%和亏5%就能让利润差出10%了。

六:成本

成本控制良好,可以看到业绩越是好的季度,占比越低,体现出东方财富边际成本优势——行情越好,营收越高,利润占比就越大,因为成本基本固定,增加的较少。

此外值得一提的是,2021年前3极度,东方财富研发投入达到4.78亿元,而2020年是2.1亿,研发投入增幅迅速,一般认为这是好现象,研发投入将提高企业的技术水平。

七:税率

对于税率飙升的担忧,也得到了了缓解,目前看来税率会从13%左右提高的15~16%之间,但不会夸张到21%。东方财富的利润会因为多交税而降低3%~4%左右,尚在可承受范围内。

__________________________________________________________________

对东方财富基本面的最终判断:

假设三季度成交量虚高实锤,那么说明东方财富并没有出现什么大的问题,依旧按部就班的在提升自己的业绩。

而三季度成交量大增但券商板块基本没涨,已经提前反应了三季度的业绩,后续也不需要担心有大跌。

说实话今晚刚看到东方财富三季度25利润的时候,我是很慌的,感觉是不是公司出了什么大问题,为何业绩如此之差,大幅度的不及预期,三季度83万亿成交才25亿利润,那四季度要是缩量到日均万亿岂不是跌破15亿利润?

但是经过仔细分析后,现在倒是基本搞清楚原因了。

说白了把三季度当成日均成交万亿的话,东方财富的表现就完全正常了。

同理,四季度维持目前9000~1万亿成交的情况下,四季度利润也不会出现断崖式下跌,还是会维持在20亿以上,全年利润80~90亿之间是大概率事件

——————————————————————————————————————

短期关注东方财富如何解决融资融不出去的问题

中期关注东方财富海外业务如何,乐观预期自然是产生利润,一般预期是不上不下,不创造利润也别拖累公司总体,不好的预期是成为赔本买卖拖累公司总体业绩。

长期来讲,看中国的经济总量,看A股的总容量,这方面我打算近期整理一篇未来十年东方财富成长天花板的分析,届时分享~