$中广核新能源(01811)$ :再聊广核新的负债率及其他。。

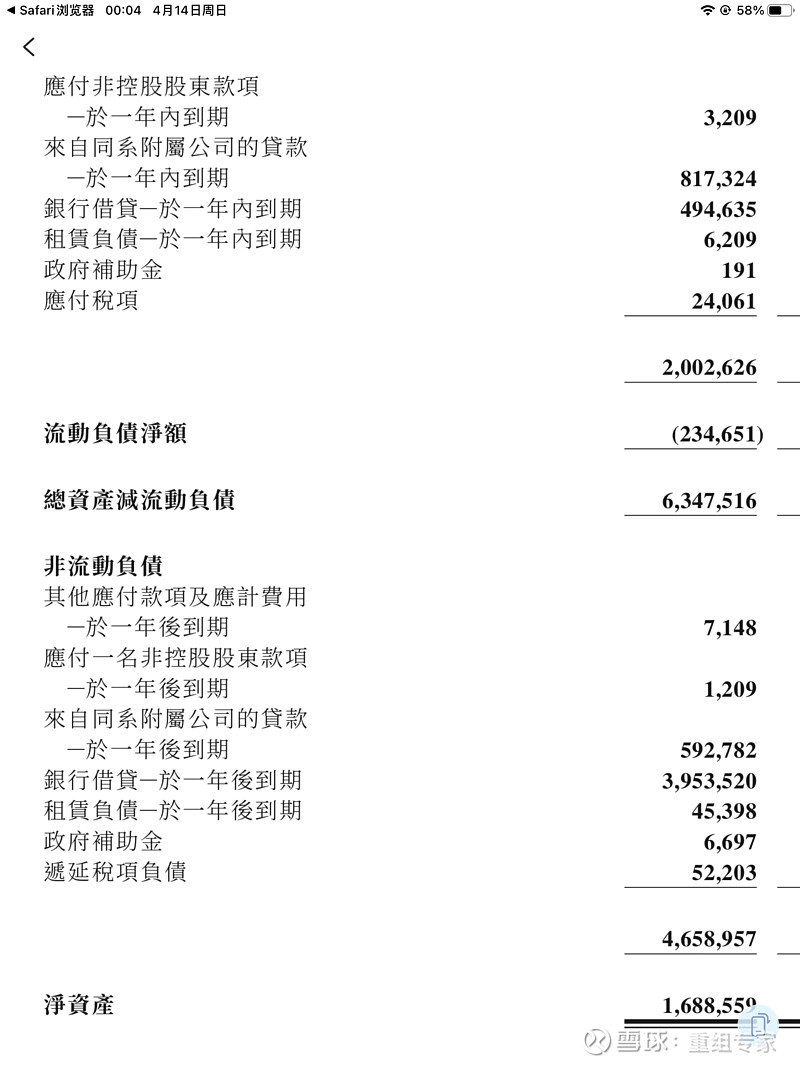

最新约79%,确实有点高。其中借贷约420亿人民币,总权益约120亿。

假设未来三年盈利、派息保持现状,且不再投资,根据过往经营现金流测算,每年归还30亿债务不成问题。三年后借贷降至330亿,总权益增至165亿,资产负债率降至约67%。

然后就完全有能力像中广核电力一样45%的股利支付率。。

当然,期间在运电站像房地产一样大幅跌价,那就没办法了,呵呵🤭

不过要我是老板,看现在新能源运营端尽管竞争激烈,但还是有不错的回报率(5-7%左右),不然华为、宁德时代、中海油等等都在想方设法积极参与可再生能源发电。

而金融机构2.5%以下借贷利率还每天上门拼命要我再多借一些,那我有啥理由不借呢?

发电会像光伏、风机、电池等设备制造商一样产能严重过剩!哈哈,胡思乱想。。。