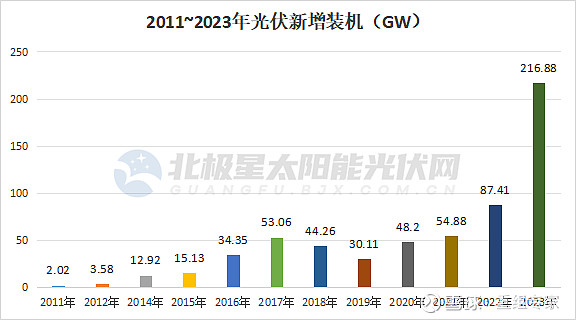

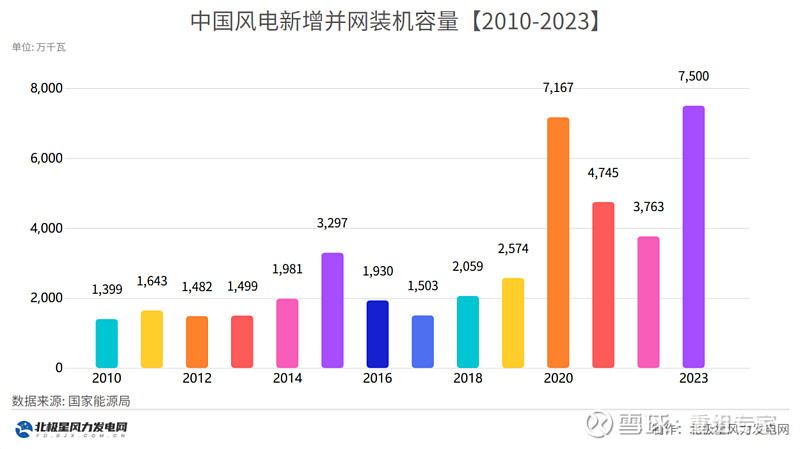

$龙源电力(00916)$三峡能源(SH600905)$ :2023年国内风光装机保持高速增长,合计超290GW。根据国情和经济承受力,2024年国家规划装机200GW,同比下降30%,预计后续还会稳妥放慢节奏。

如此,产业已过剩的光伏等制造业面临更加严峻考验。而政策变化对雄心勃勃大发展中的发电运营端绿电和火转绿企业不知有何影响?

| 发布于: | 雪球 | 转发:0 | 回复:14 | 喜欢:5 |

$龙源电力(00916)$三峡能源(SH600905)$ :2023年国内风光装机保持高速增长,合计超290GW。根据国情和经济承受力,2024年国家规划装机200GW,同比下降30%,预计后续还会稳妥放慢节奏。

如此,产业已过剩的光伏等制造业面临更加严峻考验。而政策变化对雄心勃勃大发展中的发电运营端绿电和火转绿企业不知有何影响?

好事,有序下降支本開支,有利分紅

$华能国际电力股份(00902)$ $大唐发电(00991)$ $华润电力(00836)$

根据国家能源局发布的《2023年能源工作指导意见》,2023年的风光规划装机160GW。实际装机接近293GW,远超规划数字。

2024年规划装机200GW,比2023年的规划增25%。实际装机多少,待观察。或许超越2023呢。。。。。。

这个发展速度太快了,这样下去肯定会消纳成问题,电网调峰调频跟不上。

龙源是真的看不懂 为什么龙源A毛利率百分50不到 港股毛利润百分90了都 该信哪个啊

对运营端而言,增加1GW也是增量,放缓有利于绿电价格无序竞争。对设备端而言,就惨了。

能源革命快成功了

光伏23年大增,是因为前两年光伏价格高项目延后了集中在23年了,所以24年也算不上放慢。