过去我每次挖掘高景气行业的重要指标是看一个行业里面是否多家企业同时出现高速增长,去年以来,我根据这个先后挖掘出地产竣工、光伏、光伏设备和锂电池板块。在梳理今年中报的过程中,明显感觉到今年企业经营难度空前加大,尤其国外营收占比比较大的行业二季度的业绩比一季度差很多,但是依然被我挖掘到一个有意思的板块,这个板块今年二季度的总体增速都挺高,而且难能可贵的是其盈利能力不错,估值合理——智能水表。

如图,做智能水表的公司里面基本上今年中报都是增长的,这在今年来说挺难得,而且,更有意思的是,这个行业其实从2019年三季度、四季度起所有企业都同时出现了高增长,有些公司单季度增速更是接近或者超过50%,比如宁水集团去年四季度增长49%,三川智慧去年四季度增长110%,汇中股份今年二季度增速70%。

我们目前使用的水表主要分为机械水表和智能水表。智能水表有很多种,物联网时代的智能水表,主要是指增加了NB-IoT技术的智能水表。NB-IoT技术具有覆盖广、连接数量多、速率低、耗能小等特点,特别适合远程抄表这种应用。研报显示,NB-IoT水表的电池寿命可以达7-10年。

数据异常,值得去分析原因。是什么因素促成了整个行业相关公司的业绩都出现提速呢?我去找了些报告。找到了以下原因:

政策刺激:2020 年 4 月 30 日,工信部发布《关于深入推进移动物联网全民发展的通知》,提出要加快 5G 网络建设,加大 NB-IoT 网络部署的力度,其中能源表计是重点领域之一。2020 年 7 月 9 日,国家发展改革委办公厅发布了《关于加快落实新型城镇化建设补短板强弱项工作有序推进县城智慧化改造的通知》。通知指出,加快水电热气等市政领域数字建设与系统改造建设是重要环节。

为何政策会有冲动去推广智能表呢?我阅读报告后认为有几个原因:

1)上门超标工作繁琐,耗时长,数据多错漏,而且人力成本逐渐提高,长期看这种方式要淘汰。

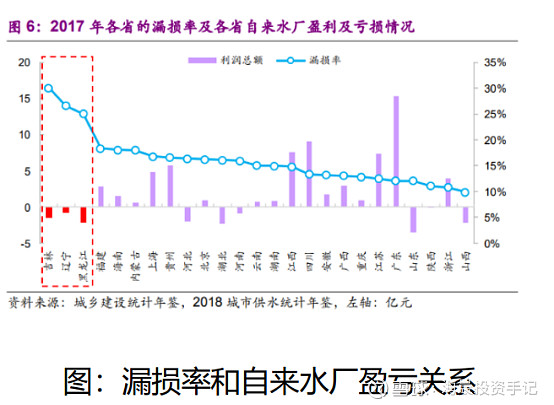

2)智能水表的推广可以减少漏损率,提升水务公司利润。漏损率的含义是,由于管网漏损导致水资源流失,如果漏损率为 10%,那么每供应 100吨水,就有 10 吨水流失。漏损率,会直接影响了水务公司的利润,漏损率越高,水务公司卖给终端客户的水量越少、浪费越多。

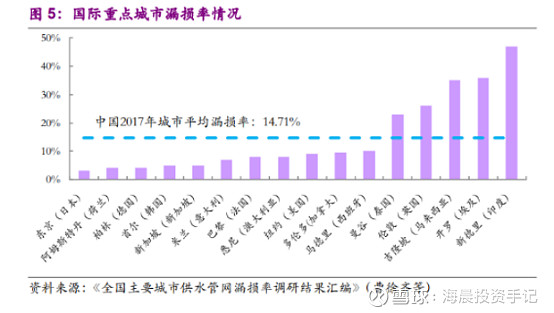

所以,降低漏损率,可以提高自来水厂的盈利。据我的草根调研,不少居民曾提到换了电表以后电费贵了,然后供电局说是以前的数据错。![]() 根据发改委发布的《国家节水行动方案》,其要求在2020 年将漏损率降至 10%以内;此外,国内漏损率和国外发达城市差异较大,国内 2017年平均漏损率为 14.71%,远高于日本、柏林、首尔等城市(低于 5%)。

根据发改委发布的《国家节水行动方案》,其要求在2020 年将漏损率降至 10%以内;此外,国内漏损率和国外发达城市差异较大,国内 2017年平均漏损率为 14.71%,远高于日本、柏林、首尔等城市(低于 5%)。

9月14日补充:

推广智能水表应用可减少漏损率。漏损原因可能来自于物理漏损、人工抄表差错,计量表故障,非法用水等环节。整个水网的数据统一监测可以帮助发现漏损,比如一个大区域的表的数据与后面分区域的表的数据对比,比如A点流量1吨,后面分为b,c节,总和0.9吨,那么A-BC段可能存在漏损。这个分析的前提是数据要及时、准确。另外,还和水表的技术有关,比如水垢的问题。超声水表受这方面的影响小。

在东北证券《政策催化、行业需求、技术成熟共促NB-IoT智能水表风口》一文中提及,江西鹰潭智慧水务项目在2017-2018年完成10万智能水表部署,结合管网压力检测系统,项目上线后漏损率由原20%下降至12%,年节约240万吨水。报告提到计算缩小产销差带来的收益,更换水表的成本大概6-7年收回。

根据新天科技半年报提到,目前国内智能水表渗透率20%-30%,远低于智能电表80%以上的渗透率。随着,一户一表工程、节能减排、新型城镇化建设、智慧城市、阶梯水价、互联网和物联网的应用推进,全智能化计量仪表及系统的需求日益增加。

综上,智能水表这个行业,短期有渗透率显著提升的逻辑,其次,研报提到,2019 年 NB-IoT 表销量合计约 800 万只,其中宁水集团销量约为 120 万只、占比为 15%;新天科技、三川智慧销量均为 80 万只左右,占比均为 10%,因此行业前三甲销量加总占比约为 35%,相比 NB-IoT 推广前市场集中度显著提升。

2、技术环境成熟。我国的NB-IoT网络已经基本实现全国覆盖,NB-IoT模组的成本也比较低,已跌破20元。具备大规模商用的基础。

3、今年环境特殊:从政策上分析,今年政府为了刺激经济,财政支出比较积极,普及智能水表这个方向,比较符合新基建的原则,同时也是一个技术比较成熟,实用性比较大的方向,大概率会比较支持。从数据上分析,行业内多家公司增速同时较好,可相互印证。

除此以外,还可以从上市公司的动作去分析。

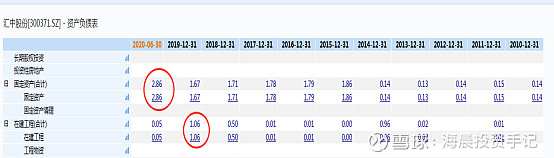

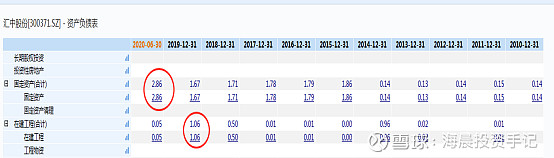

可能行业里的公司都感觉到了行业的高景气度,有点动作。今年 5 月,宁水集团已开工投建新厂区,推进“年产405 万智能水表”募投项目,预计 2 年后达产。比如汇中股份,这公司自2015年到2019年期间都没有增加产能,但在2019年忽然投了1个亿去建厂房。一个多年不盖工厂的公司忽然增加产能,这个细节值得我们仔细品味。我们不了解行业的动向,难道董事长他不了解吗?

根据券商的研报,普遍看好行业龙头的宁水集团、其次是新天科技。不过如果按照二季度的单季度增速来选,应该是汇中股份占优,尤其是汇中股份的扩产动作领先一步,产能扩张契合行业需求增长,其弹性不容忽视。不过缺点是汇中股份做的是超声水表。按照研报提到,超声水表的特点是始动流速低,量程比宽,测量精度高,工作稳定。内部无活动部件无阻流元件,不受水中杂质的影响,使用寿命长,不过缺点是比较贵。虽然汇中股份是众多标准的制定者,更专注,但也有资料显示超声水表的技术并不复杂。更贵的东西,而且技术壁垒不高,恐怕对销售能力的依赖就更高。从费用率看,汇中的销售费用率20%,的确更高。

我认为,稳健的话,可以考虑机构态度比较一致的 $宁水集团(SH603700)$ ,追求弹性的话,可以适量考虑 $汇中股份(SZ300371)$ 。

这个板块的好处是不贵,而且今年增速好看,不过缺点也要说下:行业空间恐怕不大。满打满算,这个属于一个短期的逻辑,研报提到可能2022年后渗透率就会提高到差不多了,业绩增速就会下来,所以这应该是属于一个1-2年的阶段性投资机会,从长远来看比不过光伏、锂电池这种赛道,但在当下市场走势不佳的情况下,比起估值普遍比较高的物联网模组股,这个物联网分支概念不失为一个选择。