突然发现,自己A股持仓只有深市股票了,原来持有的陕西煤业已清仓。沪市打新没额度了。而自己想拥有的沪市股票都不在理想估值范围内。将范围扩展到自己长期关注的招商银行。这个股票2021年交易过,略赚。后来因为觉得银行估值太难,清仓了。现在自己也是招行的用户了,使用体验比较好。观察了因去年的黑天鹅事件后,招行的经营基本面似乎并没有因此受影响。决定还是买自己使用体验好的企业。

今天梳理了一下自己对招商银行的估值。准备按自己的方法进行交易。根据2021年年报招行总股本约为252.2亿股。

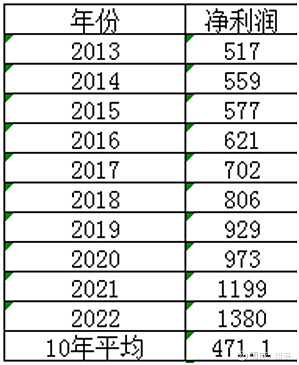

第一种方法,因为银行与经济周期联系紧密,采用席勒估值法,统计近十年的净利润的平均值。今天业绩快报出来了,2022年净利润为1380亿。从2013年到2022年的净利润分别为下表所列(单位:亿元):

合理估值=近十年平均净利润*(1/无风险收益率),现在无风险收益率为3%~4%,1/无风险收益率取30,则合理市值=471.1*30=14133亿

第二种方法,采用分红为真实现金流。近3年分红都在32%以上,2022年业绩快报净利润为1380亿,则预估分红441.6亿,

合理估值为441.6*(1/无风险收益率)=441.6*30=13248亿

两种估值第二种方法更保守,决定选择第二种方法进行交易。

银行是经营风险的行业,估值打7折,则理想买点=13248*0.7=9274亿,

理想买价=理想买点市值/股份数=9274/252.2=36.77元/股

卖出价=合理估值*150%/252.2=78.79元/股