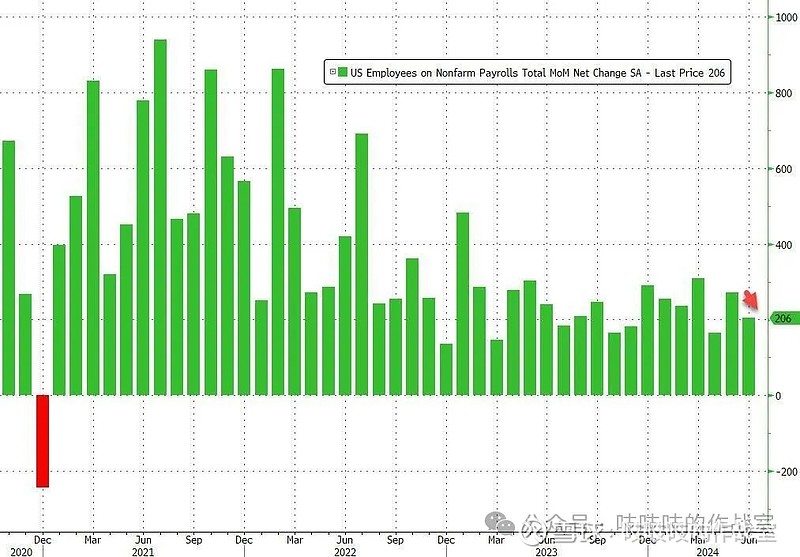

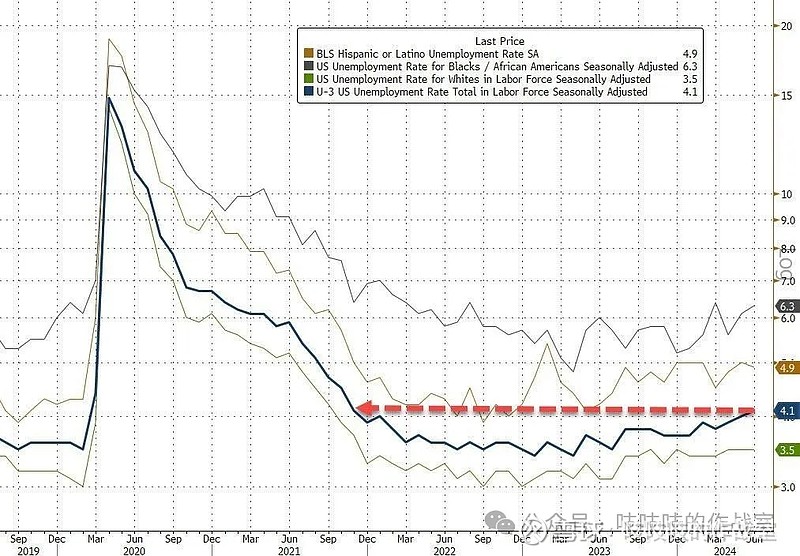

距离上一次讨论 H2 策略才刚刚过去一个星期,就已经出现了一些让大的投资逻辑改变的宏观情况。在7月5日美国劳工局公布的非农新增20.6万人(前值 27万人),略超过了市场的预期(市场预期19万人)。但是紧接着 4月 5月 的数据却再次被下修,且失业率上升至 4.1%。

最近5个月,有4个月都下修数据,先发布一个看上去还不错的数字,然后在后续的几个月再来对数据进行下修,已经成了一个基本操作,就是拖着不降息,市场已经开始逐渐对此脱敏。

当前美国就业市场的弱化进一步对9月降息提供了理论可能。

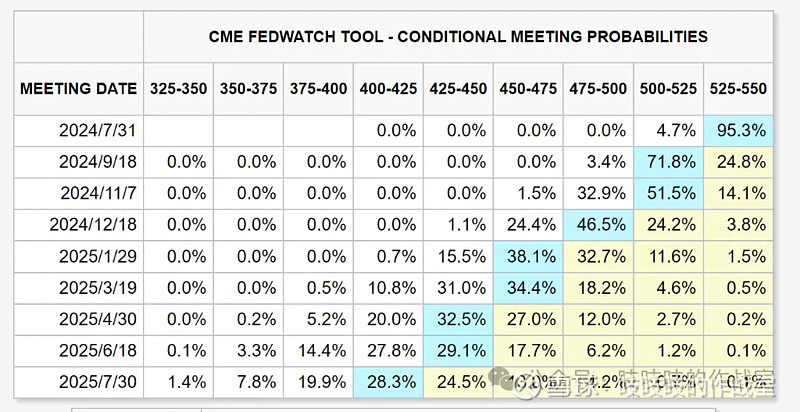

在 H1 总结里面我们谈到,我们认为在今年都不可能进行降息,这和目前最新数据指导的 9月份开始第一次降息包含的信息完全不同,需要使用的策略也完全不同,算是一个大的逻辑改变。后续一周美国还会再发布 CPI 的最新数据,我们需要重新开始提起 200% 的精神关注这些宏观数据,因为目前关于全球资产定价的锚可能要开始松动和转向了。

什么会改变

如果我们基于美联储今年从 9月 或 10月开始降息 25 bp 作为参考指引,我们应该想一些什么,做一些什么?

首先什么会被改变?美联储的基准利率作为全球资产的定价之锚,开始降息意味着可以被容忍的 pe 倍数开始从 20pe (5%无风险利率)抬升。但是我觉得当下最大的影响却不是这些虚无缥缈的东西,而是对汇率的影响。当下由于该利率的压制,我们的货币政策几乎没有可以腾挪的空间,因为如果我们现在降息,将会有进一步人民币贬值的风险。当前美元强势,辗转腾挪的空间也被锁死,和人民币汇率相关的资产也表现疲弱。但是如果当基准利率进入下行周期,一切问题都不会再存在了,货币政策会获得更大的腾挪空间,全球的成长资产也将会重新定价。

那么基于此,我们在之前在 港股为何下跌如此巨大?聊聊当下香港市场的风险与机会 中聊过很多和汇率挂钩定价的贝塔,如果 9月份开始 25bp 的降息,或者更差一些明年 1 月(大选之后)开始第一轮降息,那么当前我们就可以开始思考是否要买入汇率走强可以利好的资产了。

其实只要汇率走强,整个人民币资产都会获得贝塔,这也许对当下疲弱的人民币资产是一剂强心针。但是在大资金行动之前,也许我们可以更早一步布局这些资产,以求获得不错的贝塔收益。