题图来源:贵州茅台官网

近期茅台批发参考价持续下行。根据白酒价格平台「今日酒价」数据,6月24日,2024年飞天茅台原箱和散瓶(53度/500ml)批发参考价分别为 2,420 元/瓶和 2,080 元/瓶,较年初分别下探 18% 和 23%。

批价的下跌不但动摇了经销商的信心,也加剧了二级市场投资者的悲观情绪。茅台的股价在 2021 年达到顶峰后(最高 2,489.11 元/股)震荡下行,今年五一以来下跌加速,最多的时候跌了 19%。这两天股价有所回升,6月25日收盘报 1,486.65 元/股,但相比高点也已经跌去了 40%。

source:东方财富客户端

茅台作为白酒行业的绝对龙头,无论是酒本身还是股票,这么多年以来一直备受市场追捧,如今为什么酒价和股价双双松动?

是什么支撑了茅台酒的价格

说一句茅台是国内最高端的白酒没人反对吧?年节送礼白酒有很多选择,但要问送什么最有面子、收礼的人笑得最开心,那一定是茅台。其核心产品飞天茅台出厂价 1,169 元/瓶,市场指导价 1,499 元/瓶,而我们真正买到手的价格在 2,500 元左右(某些电商平台补贴后能再便宜二三百),最高的时候甚至要 3,000 多才能买到。是什么支撑了市场指导价和终端零售价之间大几百甚至一千多的差价?

从酒本身来讲,茅台有独一无二的原产地环境、传承千年的独特酿造工艺,作为大曲酱香型白酒的鼻祖,味道、质量确实没的说。但品质再好,也难以支撑这么高的溢价。重金配货买爱马仕,难道是因为包的质量好吗?这部分溢价已经脱离了商品的消费属性,很多人买茅台并不是为了喝,而是为了囤货。

茅台酒的生产受限于特定的地理环境、原料供应、酿造工艺和窖藏时间,产量有限具备一定稀缺性;茅台作为 “国酒” 有极高的品牌价值,是重要的社交工具,在市场上长期有价又有市;而且白酒这种东西还有个 buff,不会随着时间的推移而贬值,它越陈越香,更早年份生产的反而更值钱。以上种种原因使茅台具有金融属性,也就是把茅台当作一种投资品,囤起来等它升值,然后卖掉赚差价。

黄牛有更简单的赚钱方法,在各种渠道抢低价酒(比如某些电商平台会按市场指导价 1,499 元/瓶投放茅台用于引流),然后抛售给批发商、零售商,或者卖给更大的黄牛,一转手就有几百上千的差价可赚。

说到底,这与很多具备金融属性的商品/资产一样,是一场击鼓传花的游戏,玩下去的前提建立在 “茅台价格会不断上涨” 这样的预期下,当这个预期被打破,大家就开始四散而逃,跑路的过程中难免造成踩踏,出现今天这样的局面。那茅台的价格为什么不坚挺了?

酒价为什么持续下跌

有观点认为,最近这轮价格下行是电商平台 618 促销拉低了现货价格,进而传导到批价上,在酒价下行周期里增加了恐慌情绪,一些大黄牛开始倾货,导致价格进一步下跌。

我认为这只是助跌因素,价格失去支撑,根本原因还是供需矛盾导致的。从去年三季度开始,白酒行业就已经进入了下行周期。

source:东方财富客户端

白酒行业产能过剩、供需不平衡的问题比较明显。供应端,截至 2023 年末,A 股 20 家白酒上市公司存货共 1,490.95 亿元,同比增加 162.62 亿元,19 家存货集体增长。截至今年一季度末,存货水位下降至 1,452.78 亿元,去化速度较慢。其中,贵州茅台去年末存货 464.4 亿元,同比 2022 年增加 76.2 亿元;今年一季度,存货值增加至 468.5 亿元。

需求端,疫情后消费持续处于弱复苏的状态,消费观向理性转变,高端白酒需求不足。根据中国酒业协会发布的《2024中国白酒市场中期研究报告》,今年上半年,80% 受调研白酒企业表示市场有所遇冷,并呈现出明显的消费分化特点,动销最好的前三价格带分别为 300-500 元、100-300 元和 100 元及以下。至于茅台酒,送礼的可能去选更有性价比的品牌了,囤货的看到价格持续下跌又不敢买入了,这两部分需求可能都有萎缩。

茅台酒批价下跌的悲观情绪不断向二级市场传导,基金经理们早已用脚投了票。公募基金这两年在持续减持贵州茅台。今年一季度,贵州茅台是公募基金减持规模第二大的股票,仅次于药明康德。环比 2023 年四季度,公募基金重仓茅台的市值减少了 106.25 亿元。与处于上行周期的 2021 年相比,重仓茅台的市值更是缩水接近一半。

source:天相投顾

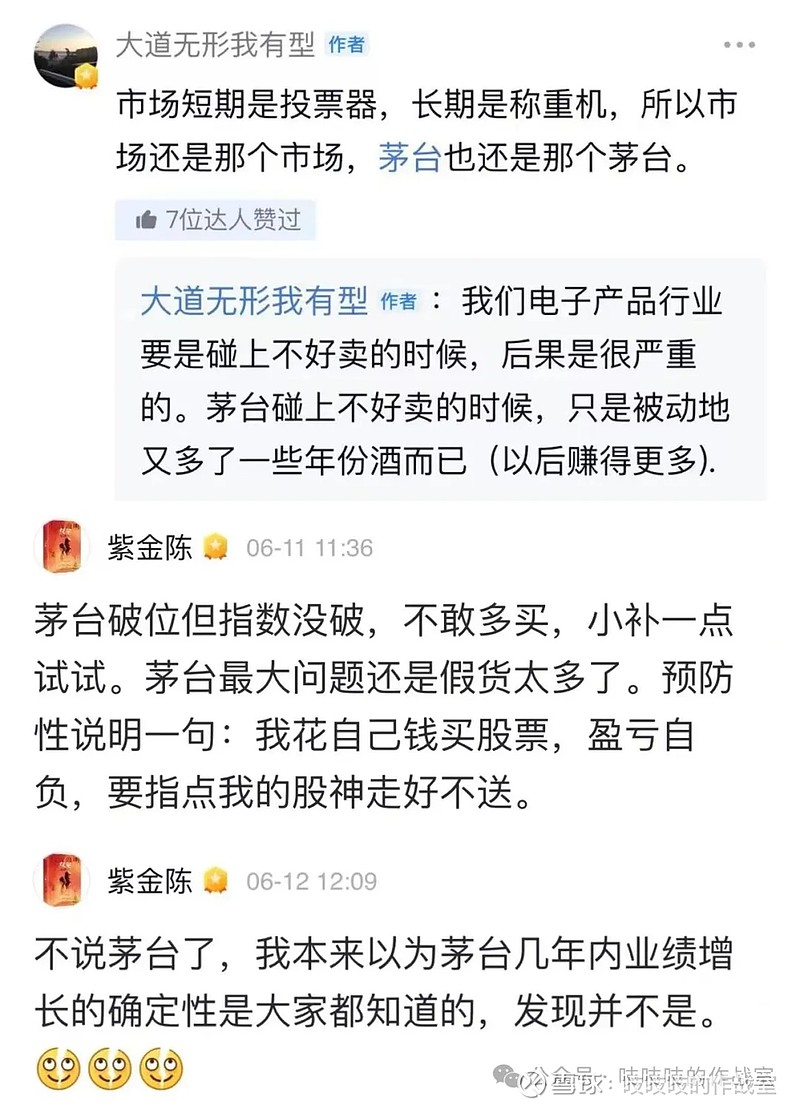

当然,市场也不乏看好的声音 ,比如知名投资人段永平就肯定了茅台的价值,知名作家紫金陈更是直接加仓表达自己的观点。

source:雪球app

当然,对于股价酒价双跌,茅台方面也已经出手了。去年 11 月就进行了提价操作,出厂价从 969 元/瓶提升至 1,169 元/瓶。昨天市场又传出消息,公司宣布取消 12 瓶装飞天茅台的投放,并结束了 “开箱令” 政策,旨在提振批价。

12 瓶装飞天茅台被市场称为 “大箱”(普通装是 6 瓶一箱),与 “拆箱令” 一样都诞生于2021年。当时酒价上升较快,为了控制市场炒作、囤货,茅台推出大箱装的飞天茅台,并要求经销商比较拆箱零售,增加市场供给、控制价格。而如今取消大箱投放、取消开箱令,是为了减少市场供应,提振价格。

受此影响,股价有所回暖,6月25日收盘涨 0.68%。酒价也有所回升,2024年飞天茅台散瓶价格重回 2,200 元以上。

写在最后

茅台有什么风吹草动影响的不止是它自己。这几天,中国酒业协会多次发声,比如上周日发布《如何看待在变革中发展的白酒产业?》,表示 “如果以全局观、发展观思维透视中国白酒产业未来,则对于当前资本市场出现的白酒板块行情则不必焦虑,因为这只是中国白酒产业借助资本市场调整所进行的一次 '价值重塑'”;昨天又发文《三大维度,读懂中国白酒朝阳产业的信心和底气》,提到 “只要中国经济长期向稳的趋势没有改变、人民群众对美好生活的追求没有改变,中国白酒朝阳产业的属性就不会改变”。

至于白酒到底是朝阳产业还是夕阳产业见仁见智。比起周期调整,白酒企业更焦虑的可能是年轻人不喝白酒了怎么办。这几年茅台也做了不少贴近年轻人的动作,比如和瑞幸联名推出酱香拿铁、和德芙联名推出巧克力,推出 “小茅”、“茅小凌” 这些卡通形象。也在找新的增长点,比如做文旅以及出海,当然,白酒出海又是另一个故事了。