下跌是这两年光伏板块的主旋律,截至6月7日收盘,光伏产业指数(931151)较 2022 年 5793.34 的高点已经跌去了 60%。

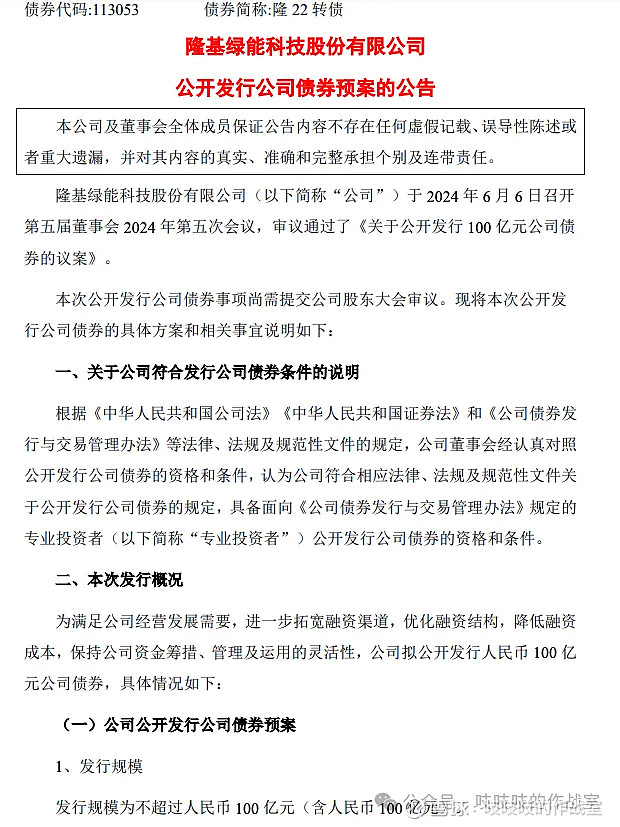

以光伏龙头隆基绿能(601012.SH)为例,股价从 2021 年底最高 73.20 元跌到如今的 16 块多。隆基绿能端午节前的一则公告让它又吃了将近 10 个点的下跌,账上躺着 573 亿又要发债管市场要 100 亿。

source:雪球

产能过剩、产业链价格跌穿成本线、减产停产的消息不绝于耳,那么光伏跌到现在到底是什么情况了?产能到底需要多久才能出清?股价到底了吗?

产能过剩有多严重

从需求端看,今年全球光伏装机需求预计仍保持增长态势,但增速将明显放缓。综合彭博新能源财经(BNEF)、InfoLink Consulting、集邦新能源等主流咨询机构以及光伏行业协会的预测,2024 年全球光伏装机需求大约在 450—580GW 之间,同比增速约由 2023 年的 60% 左右下降至 30% 以下;国内装机需求预计在 200—255GW 左右,增速由去年的 148% 大幅放缓至不足 20%。

假设今年全球光伏装机需求是 500GW,我们暂时忽略光伏主产业链四大环节中硅料、硅片、电池片的需求情况,仅粗略估算一下最终装机时的产品形态—组件的需求量,按装机和组件 1:1.2 的容配比计算,大约需要 600GW 组件。那目前的产能大概有多少呢?

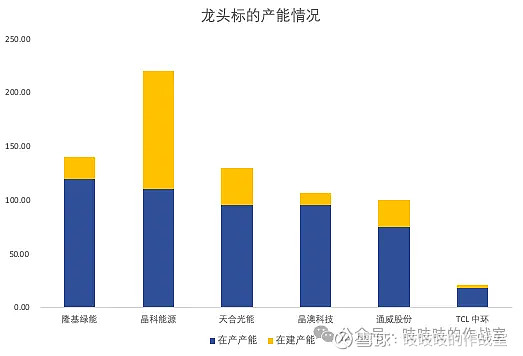

仅隆基绿能、晶科能源、天合光能、晶澳科技、通威股份、TCL中环 6 家龙头公司在产产能就已经达到了 513GW,况且大家还在新建产能,预计到今年年底,组件产能至少有 550GW,几乎能覆盖全球的需求了,这还没算国内那么多其他光伏企业的产能。我国的光伏产业占全球 80% 以上的市场份额,如果再算上其他国家的产能,产能过剩的情况还是很严峻的。

source:各公司年报

产业链价格寻底

严重的产能过剩必将带来产品价格的下跌。在去年已经经历了 45%—75% 的大幅跌价之后,今年初到现在,主产业链四大环节硅料、硅片、电池片、组件的价格又跌去了大约 20%—45% 不等,价格快速下行,甚至击穿企业现金成本,企业利润显著受损。

2023 年光伏板块核心标的实现归母净利润 962.40 亿元,同比下降 20.7%;2024Q1 实现归母净利润 39.50 亿元,同比下降 89.4%。龙头企业从去年四季度就开始出现亏损,今年一季度仍未扭转局面。比如隆基绿能 2024Q1 亏损 23.50 亿元、通威股份亏损 7.87 亿元、TCL中环亏损 8.80 亿元。。。

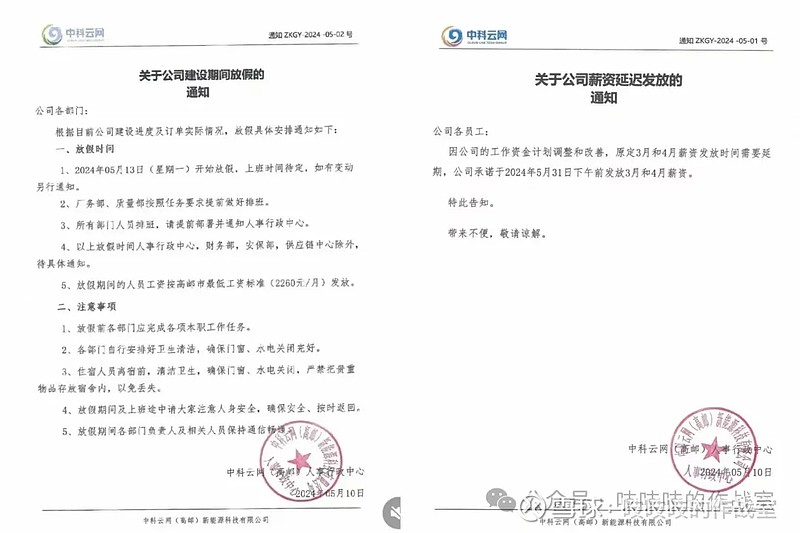

龙头公司尚且如此,就更不要提一些中小企业了,二三线厂商大幅调整排产,减产的减产、停产的停产,供给侧出清进入白热化阶段。一些此前凑热闹跨界入局的企业已经开始被曝欠薪放假了。比如主营餐饮业务的「中科云网」(旗下品牌有湘鄂情),去年投资 50 亿元建设 5GW 单晶 N 型 TOPCON 电池项目,前段时间有网友贴出欠薪、放假的截图,而董秘在今年 3 月的时候还在投资者交流平台回复 “新能源业务相关工作正有序推进中”。

图片来源于网络

即便如此,行业仍在痛苦的磨底中。根据集邦新能源最新一周(0530—0605)的产业链价格及光伏行业协会硅业分会披露的信息,当前硅料价格已经在底部接近极限水平企稳,国内 19 家硅料生产企业已有 15 家实施检修或者停车,但减产后的产能仍然超过下游需求,但在庞大的产能和库存面前,价格向上修复压力比较大。

硅片价格继续下探,但已经到了跌破成本跌无可跌的状态,厂商陷入严重亏损,头部企业再度下调开工率,二三线厂商加大减产力度,部分中尾部厂商启动停产。硅片去库存加速,后续供需失衡有望改善。

电池价格止跌企稳,但库存仍在高位,如果下游组件需求变差,不排除还有下行空间。

组件价格已经持续稳定了三周,但组件厂商之间竞争十分激烈,以华润电力的光伏组件设备集采项目为例,N 型双面双玻组件中标价已经跌破 8 毛钱/瓦,没有哪个环节日子是好过的。

source:集邦新能源、北极星太阳能光伏网

何去何从

5月底,光伏行业协会发话,表示 “鼓励行业兼并重组、加强对于低于成本价格销售恶性竞争的打击力度、保障国内光伏市场稳定增长” 等,受此消息刺激,光伏相关公司股价一度大幅修复,但行业的基本面尚未发生实际改变,痛苦的磨底还在持续。

相反,还有一些利空消息摆在面前。比如美国对东南亚(柬埔寨、马来西亚、泰国和越南)的光伏关税豁免期已于6月6日结束,美国为了扶持本土企业加征关税,提高了国内光伏企业绕道东南亚向美国出口产品的难度,中企在东南亚的产能巨大,部分光伏厂商已传出停工的消息,不乏隆基绿能、天合光能这样的龙头企业的身影。光伏企业出海遭遇挑战。

全球光伏三大市场是我国、美国和欧洲。美国加征关税,欧盟那边也出台了《净零工业法案》,规定了欧盟本土净零技术(包括光伏)制造产能的比例,旨在扶持本土新能源产业发展。

更加雪上加霜的是,刚刚结束的欧洲议会选举结果也值得注意,极右翼政党正在欧洲议会中迅速崛起,伤害绿党的票仓。后续可能导致欧盟现有的绿色转型政策出现大幅减缓甚至倒退,对国内光伏企业出海不是个好消息。

写在最后

这么说是不能投资光伏企业了吗?我认为现在处于先进/落后产能切换、供给侧出清的关键阶段,除了持续关注产业链价格走势盯住拐点以外,还需要把注意力放在拥有更多先进产能的公司上。以前光伏产品以 P 型技术路线为主,但随着 P 型产品转换效率接近理论极限,行业开始切换到转换效率更高的 N 型技术上(以 TOPCON/HJT 为代表),拥有更多先进产能的公司胜出的概率更大。

但是一切的一切都建立在产能出清的基础上,光伏前几年的大幅扩产已经大幅透支了未来,现在需要耐心等待产能出清,等到真正的头部开始出血,开始破产,开始兼并重组,我们再考虑介入。