这一轮房地产行业深度调整,不少房企出现流动性危机。之前讲过优等生万科也没能幸免,去年营收出现 26 年来首次负增长,资金面捉襟见肘,不惜变卖优质资产回血。感兴趣的同学可以戳👉网页链接{董事会主席自愿降薪至 1 万元, “优等生” 万科能闯过这关吗?}

与传统房地产开发企业的水深火热不同,做房地产代建的企业这几年保持增长,头部房企也纷纷入局。房地产代建是什么?为什么能穿越周期逆势增长?

什么是房地产代建

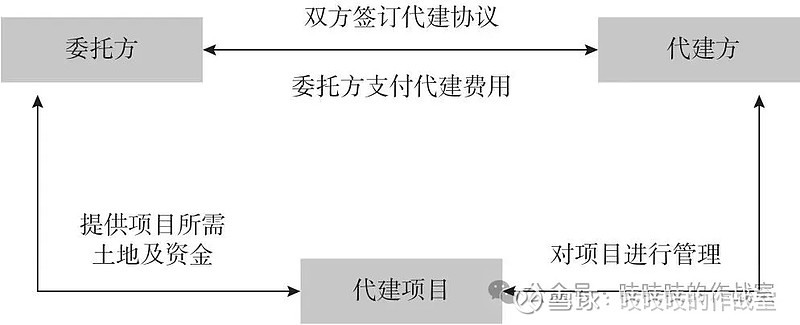

按字面意思理解,代建就是 “代为建设”。传统的房地产开发模式是房企独立完成从拿地到设计、建造、销售、管理一系列完整的流程。而代建模式一般是委托方提供土地、资金,找一个有丰富开发经验和项目管理能力的企业,代为建设。那为什么不自己开发建设,而要找别人代工呢?

这里涉及到几类不同的委托方,也代表了不同的代建模式,他们产生代建需求的原因不太一样,我们一个一个介绍。

政府代建

代建最早的支持性政策要追溯到 2004 年,国务院颁布《关于投资体制改革的决定》,提出对非经营性政府投资项目加快推行代建制。目的是深化政府投资体制改革,让投资、建设、管理、运营环节分离,多方制衡。也是让专业的人干专业的事,提高项目投资效益。随后各地开始结合自身特点展开代建制试点。我国房地产代建最早就是从政府层面展开的。

政府通过招投标等形式,选择专业化的项目管理企业负责建设实施,控制项目投资、质量和工期,竣工验收后再移交给使用单位,并按总投资额的一定比例给代建方付费。代建项目主要包括保障性住房以及公共基础设施,比如学校、医院。

source:绿城管理官网

商业代建

随着房地产市场投资规模扩大,代建项目的范围也不再局限于市政工程,商品房代建需求增加。比如一些有土地资源但品牌影响力弱、开发能力不足的中小开发商,需要找大企业大品牌合作代建,给项目贴个名牌,卖个好价钱。还有一些地方国企、城投公司拿了地之后,缺乏开发经验,也没有相关团队、供应链资源,需要找专业的代建服务商完成项目开发、销售。商业代建随之兴起,并成为最主要的代建模式。

商业代建中,代建方输出品牌,承担工程建设、销售以及提供项目开发全过程的管理和服务,按项目销售额或利润额的一定比例收费(本文只讨论纯收取代建服务费的模式,不讨论股权合作)。与政府代建项目强调公益属性不同,商业代建以盈利为目的,利润空间更大。

source:中指研究院《中国房地产代建行业发展蓝皮书》

资本代建

2011 年,四川信托发行 “朗悦庭股权投资集合资金信托计划” 产品,募集资金投资项目公司,然后把项目交给代建商开发建设,双方按销售额分成,开启了资本代建的序幕。

资本代建的委托方主要是保险公司、信托公司这类金融机构,以纾困项目为主。金融机构为了处置涉房涉地不良资产,委托代建商负责开发全流程的管理和服务,盘活项目资产,最终追求的是获得项目收益或者减少亏损尽快回笼资金。

source:绿城管理官网

source:克而瑞研究中心,中指研究院,国金证券研究所

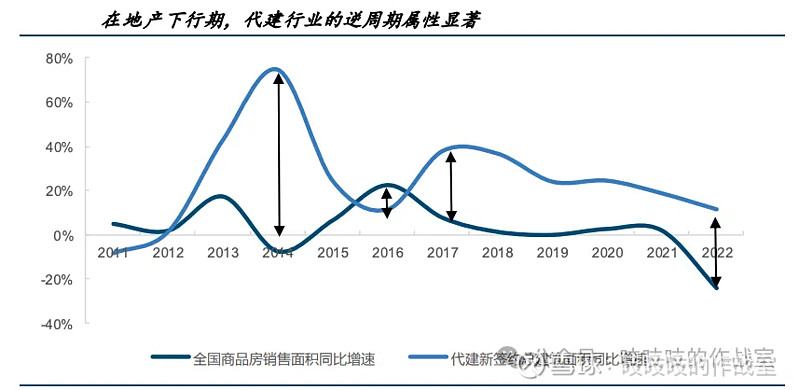

代建行业为什么能穿越周期

2018—2022年,代建行业连续 5 年增长,保持在 18.6% 的年平均增速,即使在 2023 年房地产市场投资缩量情况下,依然有 11% 的增长。

source:wind,中指研究院,国金证券研究所

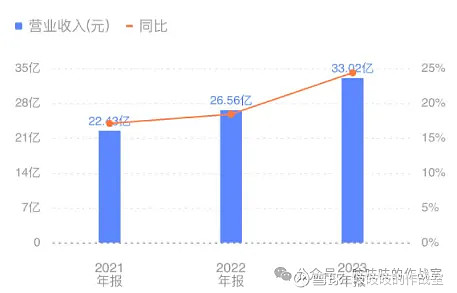

以 ”代建第一股“ 绿城管理控股(09979.HK)为例,2023 年在整个房地产行业投资、销售低迷的情况下,仍保持逆势增长。营收 33.02 亿元,同比增长 24%;净利润 9.74 亿元,同比增长 31%。

source:同花顺APP

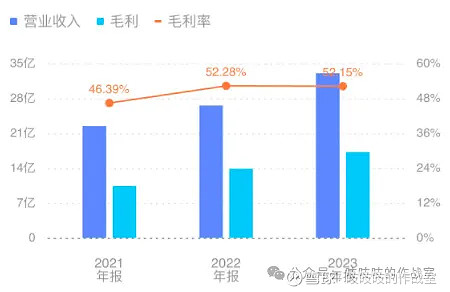

代建企业自身投入的成本比传统房企小很多,毛利率比较高。绿城管理控股毛利率已经突破了 50%。房地产的黄金十年中,万科毛利率最高的时候是 42%。

source:同花顺APP

代建行业之所以具有抗周期性,主要是:在房地产行业上行时,终端需求充足,蛋糕够大大家都能多分到更多。另外代建企业在轻资产模式下,不需要进行土地购买和大量资金投入,负债率低、现金流稳定充裕,能在景气区间实现扩张。

在房地产行业下行时,代建行业反而能获得不少业务增量。以这一轮房地产下行为例,”保交楼“、”三大工程“ 都催生了代建需求。

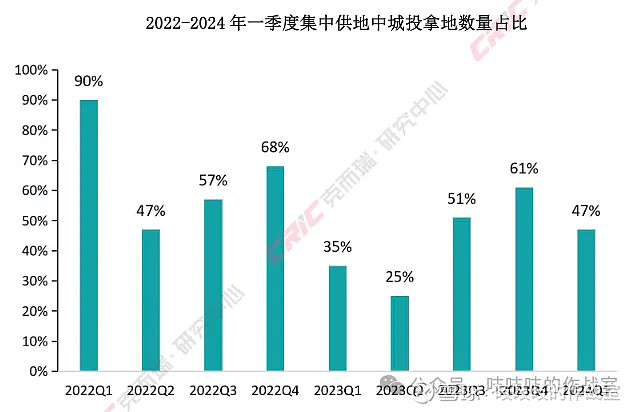

2021 年起,大量地方国企和城投平台托底拿地,但通常不具备操盘能力。根据克而瑞数据,2021—2023 年城投拿地开工率不足 30%,比行业整体低 24pct。这就给代建企业带来了机会。

source:克而瑞研究中心

另外,随着行业的出清,出险房企面临项目停工、烂尾,金融机构手里积累了大量涉房涉地纾困项目,这类非标准化的项目情况往往非常复杂,也需要经验丰富的代建服务商整合资源、盘活资产。

从「绿城管理控股」的客户结构来看,2022 年、2023 年,公司新拓代建项目合约面积中,政府、国有企业和金融机构类委托方占比均超过 70%(分别为 76.5% 和 74.7%)。 当然,绿城管理的央企背景(大股东绿城中国是国资委下属中交集团的并表子公司)也更容易拿到政府、城投公司的项目。

写在最后

最近两三年,在巨大的经营压力下,众多房企抢滩代建市场,寻求新的增长点,其中不乏龙头企业。房企要想在日益拥挤的代建市场中脱颖而出,更需要深耕细作,在这片红海中找到属于自己的蓝海。

source:中国房地产报,乐居财经,和讯网,国金证券研究所