题图:ARCTERYX始祖鸟官微

之前咱们聊过安踏,感兴趣的小伙伴可以戳 👉 疯狂买买买的安踏,为什么总能赌赢?今年2月1日,安踏收购的 AMER Sports(亚玛芬体育,始祖鸟母公司)在纳斯达克敲钟上市,共募资资金约 13 亿美元,发行市值 63 亿美元(约合人民币 450 亿元),成为自2023年9月以来全球规模最大的 IPO。安踏体育作为基石投资者,投资 2.2 亿美元购买了约 1,692 万股,持股比例 44.74%,仍是亚玛芬体育的第一大股东。

安踏收购亚玛芬四年多以来,亚玛芬旗下核心品牌始祖鸟在亚洲市场尤其是大中华地区一路高歌猛进。这个 “户外界的爱马仕” 定价策略也对标奢侈品,宣布2月15日起,全线上调产品零售价,商品涨幅平均在 20%~30% 左右。年初龙年限定冲锋衣在二手平台被炒到 12,000 一件,还登上了热搜。这么贵的始祖鸟,一年得帮安踏赚多少钱?

始祖鸟的母公司亚玛芬体育

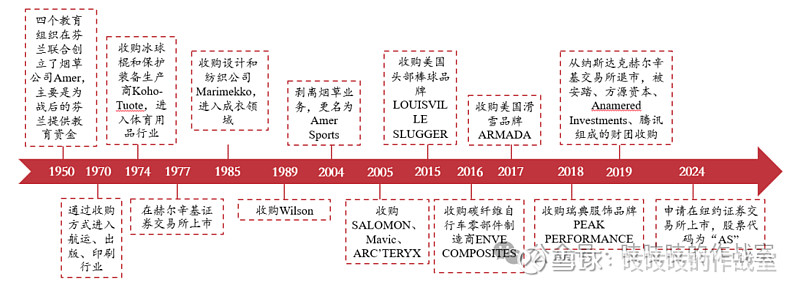

亚玛芬体育成立于 1950 年,最初是一家烟草公司,创办的主要目的是为战后的芬兰提供教育资金。20 世纪六七十年代,还先后进入过航运、出版印刷、纺织等领域。

1974 年,公司通过收购冰球棍和保护装备生产商 Koho-Tuote 正式进入体育用品行业。1986 年开始,陆续收购了 MacGregor 高尔夫公司、球类运动器材制造商 Wilson、美国健身器材领导品牌 Precor 等多家体育用品制造商,逐步进入球类运动、冬季运动装备、健身器材等领域。2004 年公司剥离了烟草业务,专注体育,更名为 Amer Sports。

2005~2018 年,公司继续完善品牌矩阵。2005 年,从阿迪达斯手里收购了 Salomon 部门,这里就包括了 ARC’TERYX 和 SALOMON 这两个如今举足轻重的品牌。2015~2018年,先后收购美国头部棒球品牌 LOUISVILLE SLUGGER、碳纤维自行车零部件公司 ENVE COMPOSITES、美国滑雪品牌 ARMADA、瑞士服装品牌 PEAK PERFORMANCE。

2019 年是亚玛芬体育发展的分水岭。安踏体育、方源资本、Anamered Investments(lululemon 创始人Chip Wilson 的投资公司) 及腾讯组成的投资者财团以 46 亿欧元成功收购亚玛芬体育,并进行了一系列战略变革。比如剥离骑行品牌 Mavic、健身器材品牌 Precor、智能手表品牌 Suunto,精简品牌矩阵、聚焦鞋服业务;拓展 DTC 大店,打造品牌高端形象,提升门店经营质量。亚玛芬体育自被安踏收购以来,业绩取得了快速提升。

source:财通证券研究所

被安踏收购后的业绩表现

根据招股书,公司营收由 2020 年的 24.46 亿美元增长至 2022 年的 35.49 亿美元,CAGR 为 20.4%。2023 年前三季度营收为 30.53 亿美元,同比增长 29.93%。

Arc’teryx(始祖鸟)、Salomon(萨洛蒙)、Wilson(威尔胜)是公司三大核心品牌。2023年前三季度,三个品牌的营收分别为 9.41/9.49/8.66 亿美元,占总营收的比例分别为 30.8%/31.1%/28.4%,加起来营收占比超过 90%。

没想到萨洛蒙的收入比始祖鸟还高。萨洛

蒙的爆火无疑是成功复制了始祖鸟的经验,通过明星带货、开 DTC 大店、高定价策略重塑品牌,在各个社交平台搞内容营销推高热度。。。丑外套搭配丑鞋,丑到极致就是美。

图片来源于网络

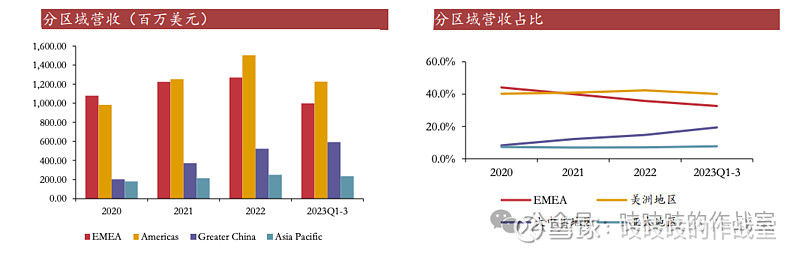

分地区来看,2023 年前三季度,EMEA(欧洲、中东和非洲)地区/美洲地区/大中华区/亚太地区营收占比为 32.7%/40.2%/19.4%/7.7%。2019 年以来,公司重点在国内市场发力,大中华区贡献亮眼,营收占比也在逐年提高。2020~2022年,大中华区营收 CAGR 达到 60.9%,远超过公司总体 20.4% 的复合增速。

source:财通证券研究所

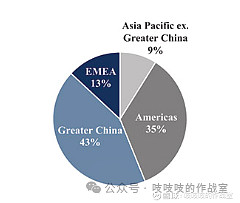

大中华区也已经成为始祖鸟的核心市场,2023年前三季度,始祖鸟在大中华区已有 63 家直营门店,收入占始祖鸟品牌收入的比例超过 40%。在大中华区业绩的拉动下,始祖鸟 2023前三个季度营收 9.41 亿美元,同比增长 65.3%。

始祖鸟分地区营收占比

source:公司招股书

在收入的快速增长下,亚玛芬的盈利情况怎么样呢?根据公司招股书,2020~2023年前三季度,公司分别净亏损 -2.37/-1.26/-2.53/-1.16 亿美元,经营现金流净额也是负的。纳尼?产品卖这么贵,公司居然还没实现盈利?

钱亏在哪儿了

运动服饰行业竞争激烈,需要持续大量投入营销费用抢占/维持用户心智。2020~2023前三季度,公司营销费用分别为 7.33/9.63/11.08/9.57 亿美元,销售费用率在 31% 左右。另外,过去三年人工开销大、多品牌多国家的市场运营,导致成本不断上升。

另外,公司部分运营资金靠借钱维持,财务成本也非常沉重。看了下资产负债表,公司资产负债率基本维持在 100% 左右!以 2023 年前三季度为例,总资产 81.47 亿美元,总负债 81.38 亿美元,资产负债率 99.89%。其中,长期负债达到 57.98 亿美元,包括关联方贷款(主要是安踏等联合成立的投资者财团JVCo)40.13 亿美元、金融机构贷款 17.85 亿美元,由此产生的财务支出达到 2.92 亿美元。

亚玛芬坦陈,此次 IPO 筹集资金的主要用途就是为了偿还各类贷款。就在上市后没几天的2月6日,公司又发行 6 亿美元的七年期高收益债券,还是用于偿还贷款。。。

写在最后

安踏的一套成熟打法已经让亚玛芬体育的收入,尤其是核心品牌的收入进入了快速增长通道。安踏提出的 “到2025年,将始祖鸟、萨洛蒙和威尔胜分别打造成为 '十亿欧元' 品牌” 的目标眼看也要实现了。亚玛芬通过上市融资,关联方贷款将股权化,优化了资本结构,财务压力也随之减轻。至于明年是否能实现扭亏,还要看强劲的收入增长势头能否保持,同时有效降低成本、提升运营效率。但不管怎么说,安踏的全球化战略又进了一步。