股票市场一片低迷,能被持续炒作的行业可以说是寥寥无几,特高压板块算是其中之一。

站在当前时点,特高压板块到底因何具有这么强的吸引力?今天我们就来聊一聊这熟悉又陌生的领域。

电力系统:

说到特高压,先普及下电力系统的基础知识。

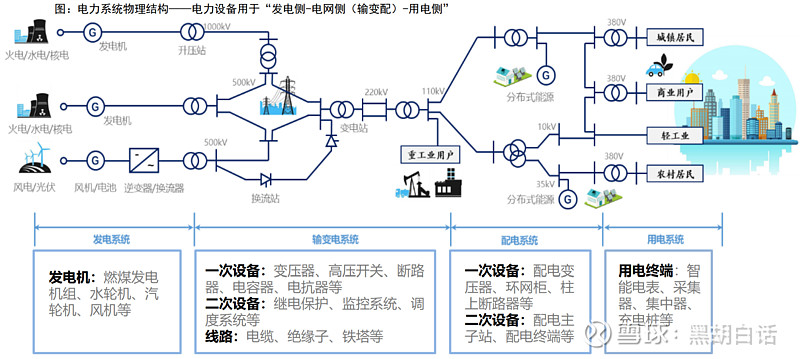

如上图所示,电力系统是指:采用不同类型、不同电压等级的电线电缆把发电站、变电站、配电站和用电单位连接起来,形成的一种电能传输和分配网络。

可分为发电系统、输变电系统、配电系统与用电系统。也可以叫电源侧、电网侧以及用户侧。其中特高压输电属于电网侧环节。

电网又可进一步拆成两块,一个是输电网,一个是配电网。

输电网直接与发电站相连,是电力系统中的主干网络,起到电力系统骨架的作用,又可称之为“网架”。输电网需要承载长距离、大容量输电任务,因此需要较高的电压等级。

配电网与输电网相连,将电能从枢纽变电站分配到用户区,它的主要作用是负责把电能分配下去,向用户供电。

今天我们聊的特高压,是服务于输电网系统的,而不是配电网。配电领域今天就不讨论了。

电压等级:

特高压,特高压,是一种根据电压等级划分的。

目前我国的一般定义是,电压等级在35kV及以下的,是地方电力网,供电半径在20-50km以内。可以理解为是配电系统。

电压等级在35kV以上,一般为110kV以上的,就是输电系统了。这其中低于330KV的,叫做高压系统,服务区域电力网。电压低于750kV的,定义为超高压系统。

那么750kV以上的,比如800kV、1000kV的,就是特高压系统。超高压与特高压一般用于跨省、跨区域的长距离大规模送电。

特高压优势:

特高压是输电线路里面电压等级最高的。它的优势有这么几个:一是,减少输电损耗,降低输电成本。二是,提高远距离、大容量输电的效率。三是,降低系统的短路电流,提高稳定性。四是,减少输电线路走廊,降低土建成本。

简单归纳,特高压输电具有长距离、低损耗、大容量特性。因此适合长距离电力转移的场景。

电网建设投资:

电网建设属于国家基础设施投资,每年花多少钱国家说了算。特高压属于电网建设的一部分,最近几年的增长情况如何呢?

我们先看看整体电网投资的大盘子。

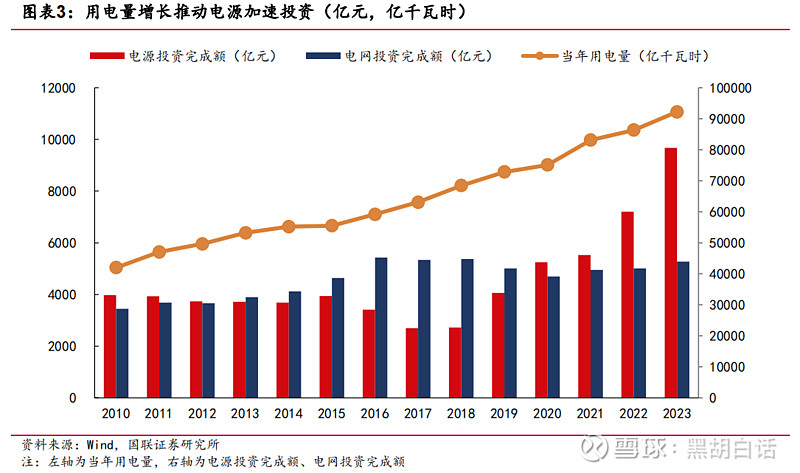

据统计,2021年-2023年我国电网基本建设投资完成额分别是4951亿、5012亿、5257亿,同比增长分别为1.1%、2%、5.4%,确实呈现加速的趋势。

今年以来同比增长情况也在逐月增加,到4月底累积实现同比达到24.9%。

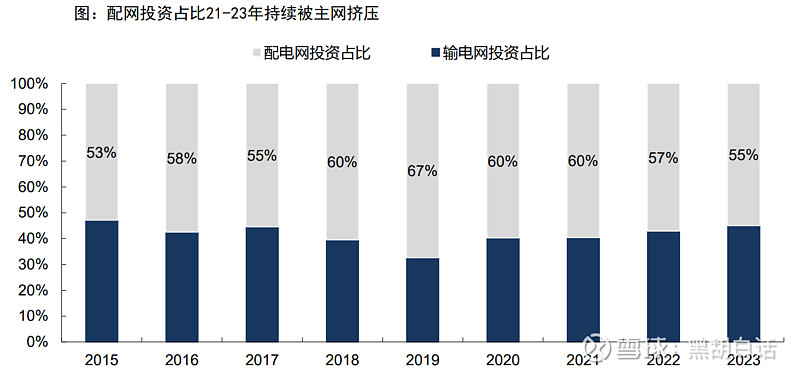

再来看结构上的变化趋势。就是用于输电网与配电网上投资的比重在如何变化。

如图所示,2019年以前,国家明显在配电网上投资比重更大。而最近这几年,配电网的投资占比开始逐年下降,23年配网占电网投资比重下降到了55%。这就能看出一个大趋势是输电网投资比重在增加。

那么对于特高压最近几年的投资增长,相当于是整体电网投资增速与输电网占比提升的乘积,增长更为显著一些。

特高压成长动因:

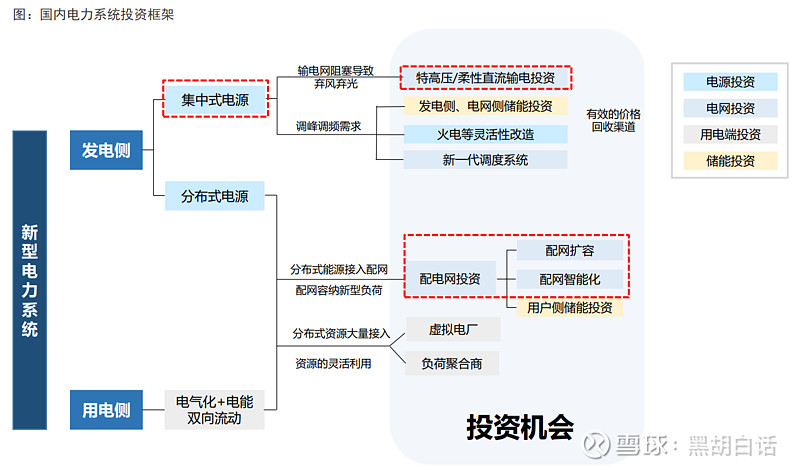

国家开始看中特高压的底层动因是什么?核心矛盾来自我国电力系统的转型。

由于新能源发电占比的提高,需要新型电力系统承载与消化。与传统电力系统相比,发生了几个变化。一是出现风光集中式电源,二是出现分布式光伏,三是需要引入储能环节。其中特高压解决的就是第一个变化带来的问题。

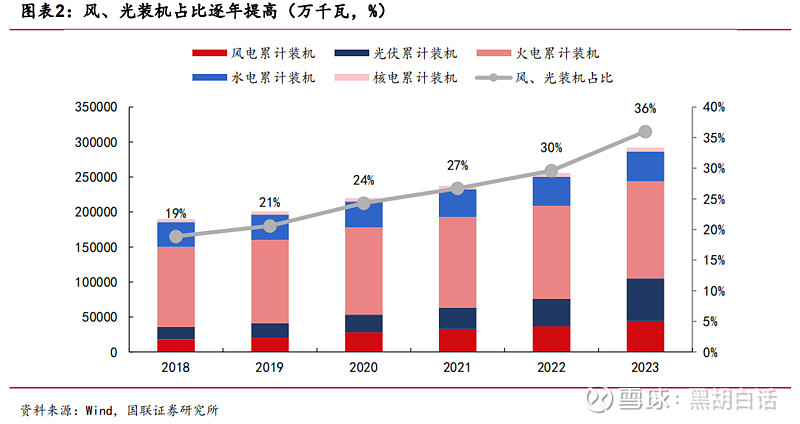

我们看到,最近几年我国风电、光伏累积装机占比在持续提升,2023年已经达到了36%。风光发电与传统火力发电有两个显著区别,其一是风光资源有更强的地域特性,其二是发电出力波动更大。

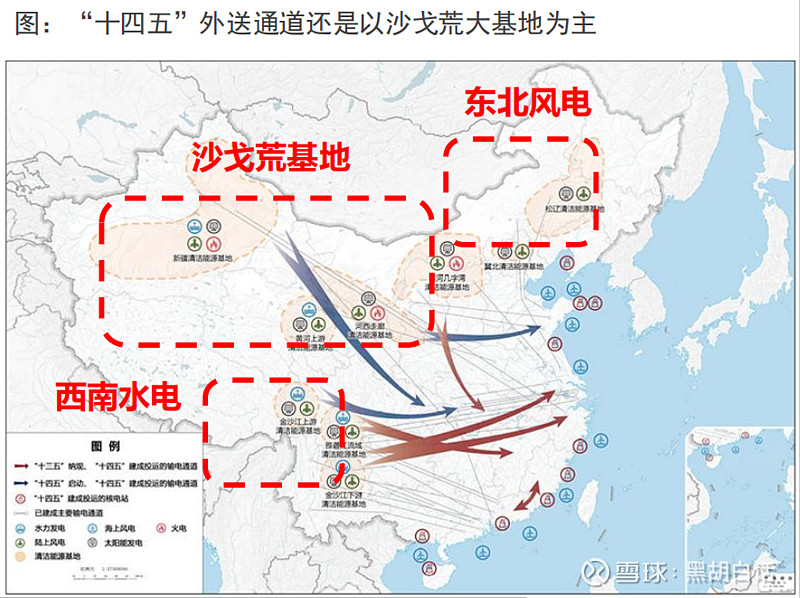

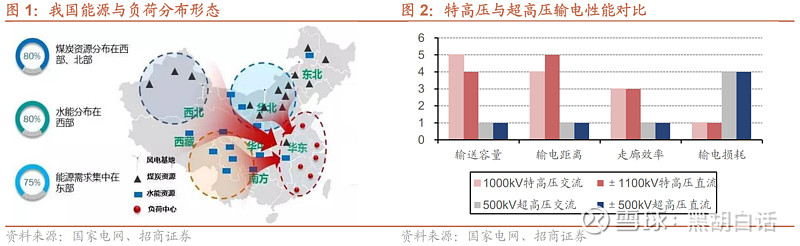

我们看到,我国太阳能资源集中在西北戈壁,陆上风电资源在东北,水电资源在西南。但是这些地区都不是用电大户,发出来的电无法做到就地消纳,造成弃风弃光。

既然发展新能源是必须要做的,那就只能根据电源侧的特性改变电网侧的规划。

通过长距离输电的模式,把西北、东北、西南的电力输送到华东这一主力用电区域。由于在输电容量、距离、效率以及损耗各个维度上的优势,特高压输电成为了必然选择。

在十四五期间,国家对新能源大基地项目规划是比较大的。第一批预计规模近100GW,外送要达到50%,这一阶段利用现有的特高压通道还问题不大。

而第二批在2025年前规划了200GW,2023年前250GW,外送比例要求75%与65%。但按照目前电网的规划,只有不到100GW的外送能力,无法满足第二批大基地项目的外送需求。

我们再来看当前数据,从2020年新能源快速发展以来,我国电源侧投资额就超越了电网侧投资额,并且差距越拉越大。

2023年电源投资完成额9675亿元,同比增长34.2%。而电网侧投资完成额只有5275亿元,同比增长5.2%。

目前三北地区新能源装机已超过6亿千瓦,而外送通道容量只有不到1.5亿千瓦,持续拉大的电源侧与电网侧差距,必然会导致消纳问题。因此国家才有动力要加快建设特高压外送通道的建设。

特高压投资规划:

下面咱就就针对特高压,说说国家未来的投资规划。

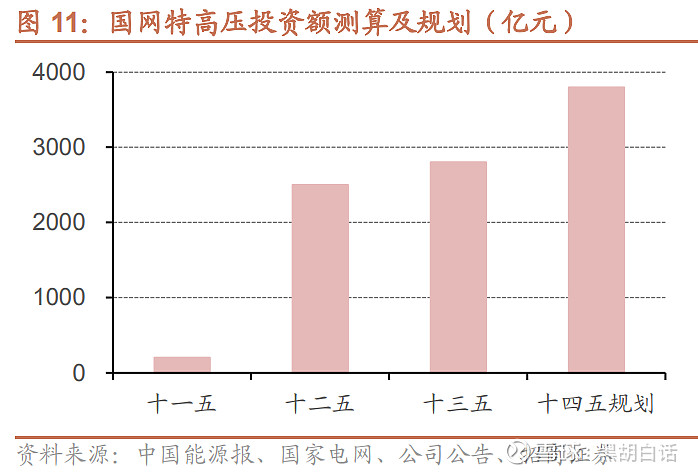

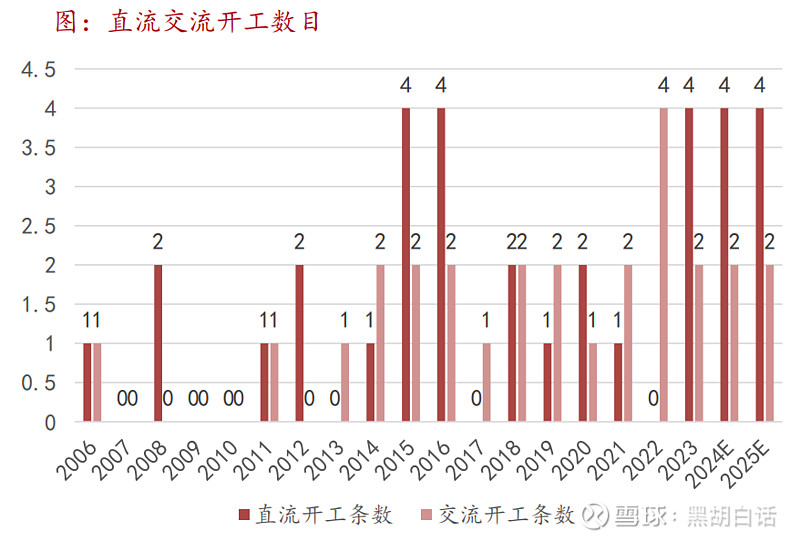

国家电网规划“十四五”期间建设“24 交 14 直”共计 38 条/段的特高压输电工程,总投资3800亿元,变电换流容量3.4亿kW。相比前几个五年,规划的总投资额更高。

从每年开工数量上分析,十四五期间,自2022年开始进入加速趋势。这里有一个原因是疫情导致十四五初期开工进度被压制了。

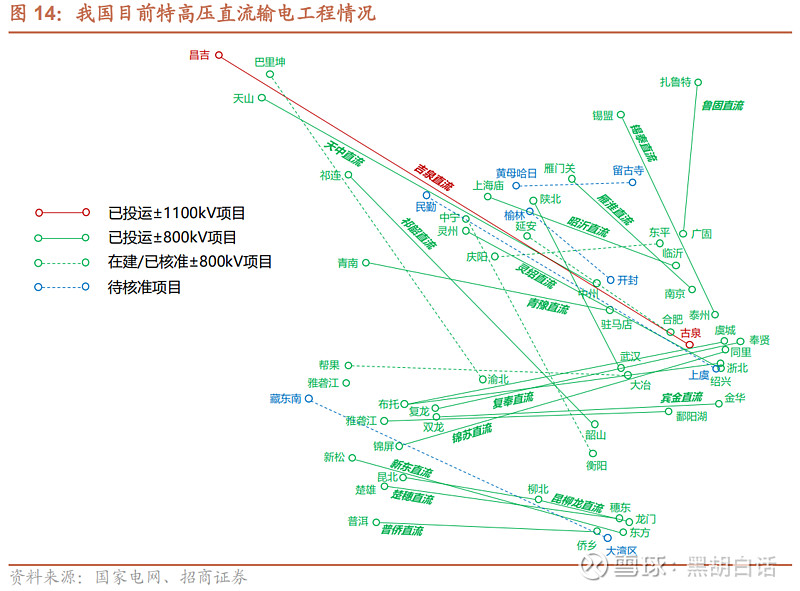

这里我们看到,特高压输电又分为直流、交流两类。自2023年开始,特高压直流开工数量明显多于交流,23-25年预计每年开工数量为4条直流+2条交流。

上图为截止到今年上半年,十四五期间规划的工程与待规划工程情况。这里不包括已经建设完并投运的工程。

其中用红框标出来的是24年预计能够核准开工的项目。特高压直流有4条,分别为陕西-安徽、甘肃-浙江、陕西-河南、蒙西-京津冀。交流有2条,分别为大同-怀来-天津北-天津南双回以及阿坝-成都东。

25年机构预计藏东南-粤港澳(柔直)、巴丹吉林-四川(柔直)、疆电-川渝(柔直)、浙江1000kV、烟威1000kV,达拉特-蒙西有望开工。

再往后看,可预见的拟新增规划与滚动增补项目还是很多的。十四五期间国网规划24交+14直,共38条特高压工程。到十五五,预计规划25交+20直,共45条特高压工程。

直流与交流:

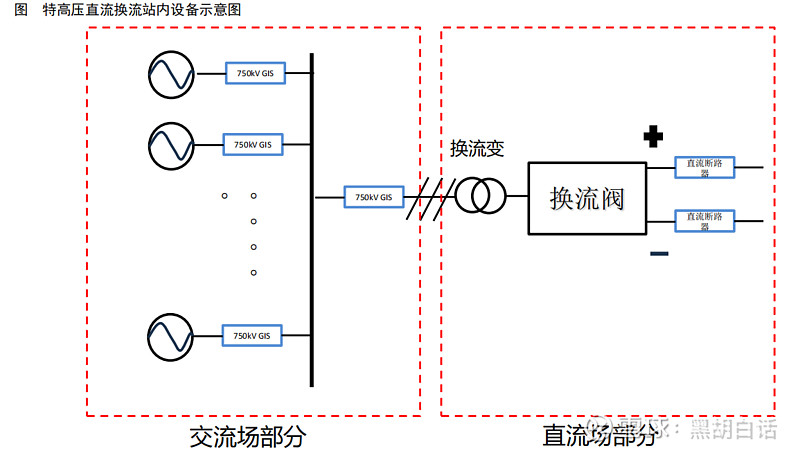

特高压输电分为直流与交流两种。在设备与特性上有所不同。

由于我国的配网系统是交流体系,特高压交流输电相比直流在装置上更为简单,只要把发电侧的电压升高输送给配网端再降压即可。

而直流输电除了变压以外,还需要把交流电经整流器变换成直流电输出,再用逆变器将直流电变换成交流电送到受端。

因此相比交流,特高压直流需要增加换流阀、换流变压器、直流控保等设备,设备工程造价比交流要高一倍以上。

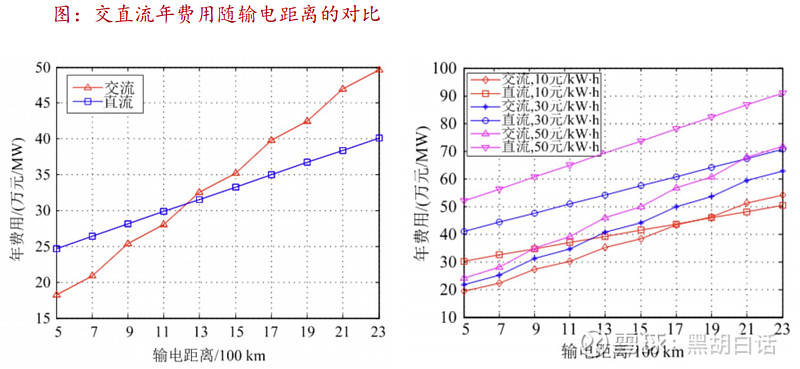

虽然造价高,但直流输电有其优势。直流输电可以减少无效损耗,传输距离越长越合适,如上图所示,传输距离超过1300km,年费用将低于交流。

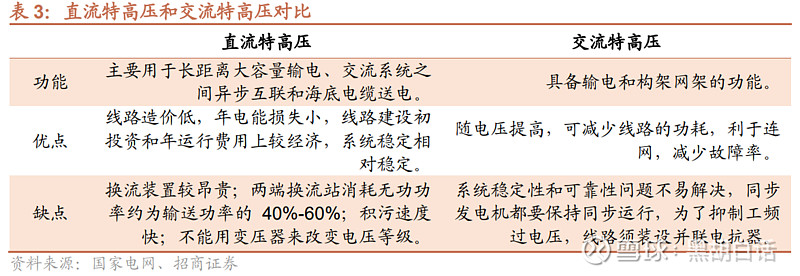

因此在技术特性上,直流输电相比交流适合长距离、大容量、点对点输电。当然缺点是投资成本高。

目前的网架结构还是交流体系,短期内不可能推倒重建。那么直流目前尚不具备复杂组网功能。

总的来说,特高压直流与交流输电各有不同的使用场景,只能互补,还不具备互相取代的关系。

在特高压直流输电上,应用场景为长距离点对点的能源输送。尤其适合用在风光大基地的长距离外送上。

以单条特高压直流外送能力10GW去估算,“十四五”末并网第二批200GW风光大基地还需配套建设8条特高压直流外送通道。

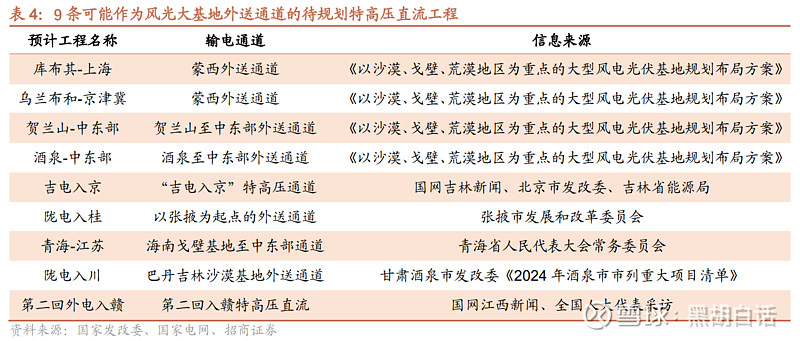

目前,风光大基地二期规划吉林、甘肃等地方共提及9条可能作为风光大基地外送通道的特高压直流工程。

2024年5月,国网又披露了7 条长距离外送特高压直流线路开启可研招标,保障了“十五五”阶段特高压直流线路建设强度。

对于特高压交流输电,他的主要作用是搭建环网,起到受端电网成环补强,构建东、西部两大同步电网的作用。此外对于新能源短距离外送,也可以使用特高压交流,毕竟经济性更优。

从大趋势来看,特高压直流与交流都会发展。但由于风光大基地外送缺口问题,未来特高压直流的建设需求更为迫切一些。

柔性直流:

当前柔性直流在特高压输电中是一个比较火的概念,这里也单独讲一讲。

柔性直流属于直流输电的一个细分种类,我们可以把直流输电分为常规直流与柔性直流。

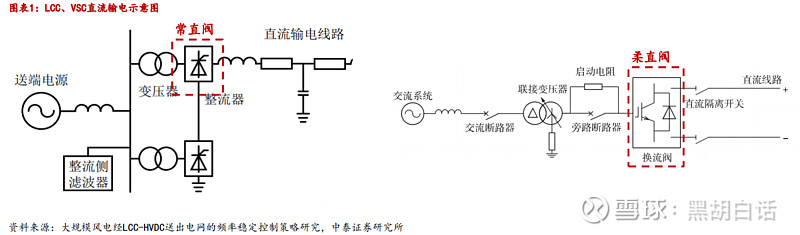

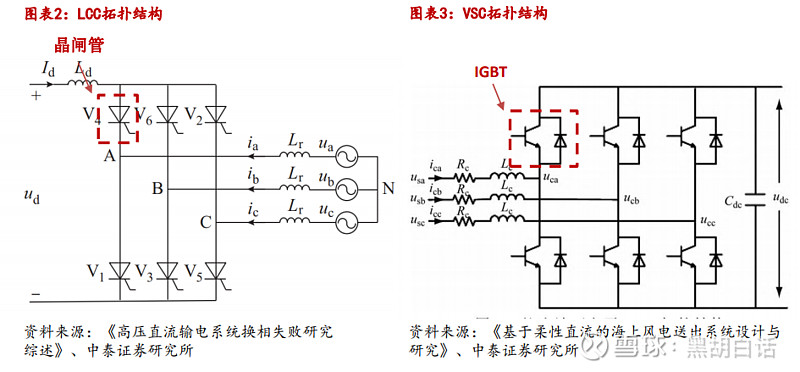

柔性直流输电技术(VSC-HVDC transmission)是指基于电压源换流器的直流输电技术。简单说呢,跟传统直流相比,柔性直流所用的换流器是不一样的。

我们看上图是传统直流与柔性直流输电示意图,最大区别就在换流器上,左边的图是传统直流,换流器用到的是常直阀,也叫LCC技术。右边的图是柔性直流,换流器用的是柔直阀,学名VSC技术。

LCC( Line-Commutated Converter)全称换相换流器,里面用到的器件叫晶闸管。

VSC( Voltage Source Converter )全称电压源换流器,用到的换流器件主要是IGBT,就是大家熟知的功率半导体。

归纳一下,常规直流用的LCC技术,负责交直流转换的部件是晶闸管。而柔性直流是VSC技术,交直流转换部件由晶闸管改为更先进的IGBT器件。

虽然都是直流输电,但由于换流器件的差异,导致常规直流与柔性直流在特性上有较大的差异。

相比于常规直流,柔直具有上述特点。主要优势为,无换相失败风险,不需要无功补偿、不需要谐波装置、可以匹配无源网络等。这些名词不好理解,简单解释一下。

导致上述这些优势的核心原因在于,柔直使用IGBT作为电流转换元件,而常规直流用的是晶闸管。

不管是IGBT还是晶闸管,它们都是换流阀中的元件。在直流输电中,换流阀的作用是将交流电转换为直流电。原理简单讲,换流阀好比一个开关,通过周期性的开关开关,使交流电转换为直流电。

常规直流换流阀中用到的晶闸管,它的开关需要依赖于交流电网自身的电压。晶闸管的导通和截止需依据交流电网的电压特性来进行,通常在每个电压周期的特定时刻才能进行切换。

而柔性直流换流阀中使用的IGBT,它的开关不需要依赖电网自身,完全自主控制。

就是说传统直流需要电网特定时刻才能进行换流,而柔性直流可以实现自己控制。

由于常规直流换电需要依赖电网的特性,就形成了一些弊端。

换相失败:

是指由于电路故障导致晶闸管未按规定顺序开断,造成直流短路,直流功率跌落至零。换相失败在极端情况下,会导致同一地区丢失电源过多,造成停电事故。

需无功补偿:

在换相过程中,由于电网电压或频率不稳定,会造成晶闸管换流过程中的效率与可靠性下降。这时就需要通过无功补偿设备来调节和控制电路,优化系统的功率因数和电压质量,改善电网的稳定性和运行效率。

无功补偿设备一般是电容器或STATCOM等,增加成本外还增加了不少占地面积。

需有源电网:

常规直流在换流中由于依赖电网的电压波形进行换流,因此在电网中需要有明确的电压和频率变化,即需要有源电网来提供稳定的电压和频率作为换流操作的基础。

因此,常规直流无法完成孤岛供电。此外,对于新能源发电波动性比较大的情况,常规直流的响应与精度都不行。

需谐波装置:

常规直流换流中依赖于电网的频率和电压,通常有较复杂的谐波出现。这就需要配套额外的谐波装置。

而上述这些问题在柔性直流换流过程中基本都不会发生。IGBT可独立控制换流,无换相失败风险,不需要有源电网支持,无需无功补偿、减少滤波装置、缩小设备占地面积。

此外,柔性直流输电还具有反向电力传输能力。

常规直流换流操作依赖于电网的周期性变化来实现,因此在同一时间段内,晶闸管只能沿着固定的电流方向进行工作,不适合进行频繁的反向电力传输。而柔性直流可以通过改变单端电流方向来改变潮流的方向。

综合来说,相比常规直流,柔性直流有这么几个应用场景。

大规模新能源发电送出:

由于新能源发电的波动性很大,如果使用常规特高压直流输电,很容易造成换相失败、潮流转移等问题。因此在电源侧需要配套火电,增强送端电压的稳定性。

但很多新能源资源好的地方,不适合配套火电。而如果使用柔性直流就完全没有这个顾虑。

远距离大容量海上风电送出:

跟大基地风光送电逻辑类似,远海海上风电发电侧相当于是一个孤岛无法配套火电,同时出力不稳定。这就让柔性直流送电成为主流方案。

远海风离资源好,现在远海风电成为一大热点。由于远海距离远,相比交流,直流送电经济性价值就凸显出来了。根据测算,在2GW传输功率下,交直流等价距离为70kM,越远直流越划算。

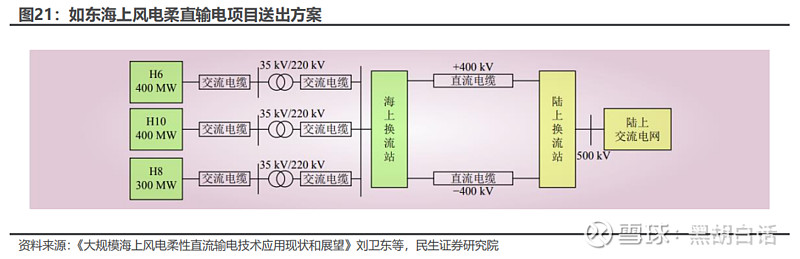

江苏如东海风项目就采用柔直输电方案。该项目分别在海上和陆上各建设1座换流站,其中海上换流站离岸直线距离约70公里。海上、陆上换流站之间通过99公里海缆及9公里陆缆连接。柔直输电系统电压等级±400千伏、输送容量为1100MW。

背靠背区域互联:

简单理解是把两个区域组网通过柔性直流线路给联接起来。

这样可以提高两个分区网络由于新能源接入过多后的稳定性与可靠性。电网“背靠背”就像两个人互相“牵手”,平时“彼此支援”,遇到无法排除的故障又可以“随时放手”。

而要具备这样的能力,需要柔性直流输电作为媒介。一方面柔直具备双向送电能力,另一方面反应迅速,可以在很短的时间实现功率支援或断开隔离。

目前国内外已有多个柔性直流背靠背工程投运,比如国内的大湾区直流背靠背与鲁西背靠背工程。

说了这么多好的地方,柔性直流输电也有自身短板。首先是换流阀造价比常规柔直高不少,目前应该是传统晶闸管换流阀的两倍以上。

其次受限于器件的通流与承受能力,柔直不论在输送容量还是电压等级都无法达到常规直流输电最高水平。比如目前常规直流输电电压可以做到1000KV以上,而柔直只能达到800KV,柔直的损耗成本更高。

因此特高压柔性直流输电技术短时间内是无法取代常规直流的。

但从边际成长速度上看,柔性直流的预期确实要比常规直流更快一些。原因一方面是光伏大基地、远海海风的外送需求。另一方面,随着国产高压IGBT的突破,未来柔性换流阀的成本会逐渐下降,技术上越来越成熟。

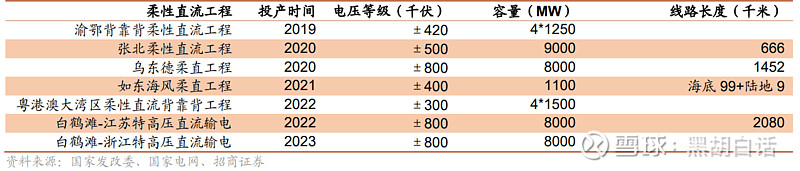

我们看到,国内柔直项目近几年来投运数量越来越多,同时电压等级也在持续提高。24年预计核准开工的4条特高压直流中,就有2条柔直项目,预计25年达到3条。

价值量拆分:

一条特高压工程投资,大体可拆分为土地建设、铁塔线缆与换变电站设备三大块。从股票投资角度,设备应该是主要的投资看点。

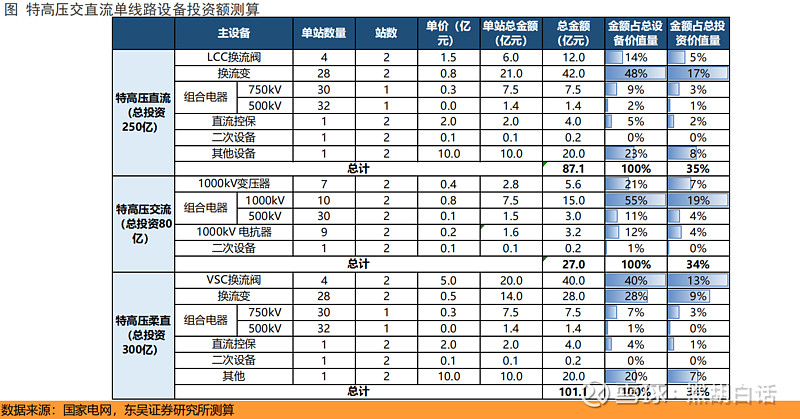

根据机构测算,一条特高压交流工程平均总投资80亿,特高压常规直流平均总投资250亿,特高压柔性直流平均总投资300亿。这是包括土建、铁塔、线缆、设备的所有支出。

根据上表,在总支出中,特高压常规直流设备总金额87亿,占比35%。特高压交流设备总金额27亿,占比34%,特高压柔性直流设备总金额101亿,占比34%。基本上设备支出占工程投资总规模的三分之一。

接下来看具体设备的分类。输电设备分一次设备与二次设备。一次设备为换变电站主体设备,价值量高。二次设备主要是控制、调节、保护设备,价值量低。

特高压常规直流主要设备为LCC换流阀、换流变压器、750/500kV组合电器、直流控保等。

其中投资占比最高的是换流变压器,占比48%,其次是换流阀与组合电器,占比14%与11%。

特高压交流主要设备为1000kV主变压、1000/500kV组合电器、电抗器等。

其中组合电器价值量占比最高,占总设备价值量约55%,其次是1000kV变压器,占总设备价值量约21%。

特高压柔性直流主要设备为VSC换流阀、换流变压器、750/500kV组合电器、直流控保等。

其中VSC换流阀是最贵的设备,单站金额需要20亿元,而LCC换流阀只需6亿。VSC换流阀也占到了柔直设备总投资的40%。其次是换流变压器与组合电器,占比分别为28%与8%。

总体来说,在直流输电中,换流阀与换流变压器价值量高,尤其是柔直中用的VSC换流阀。组合电器不管是直流还是交流都需要用到,攒到一起来看价值量也比较可观。

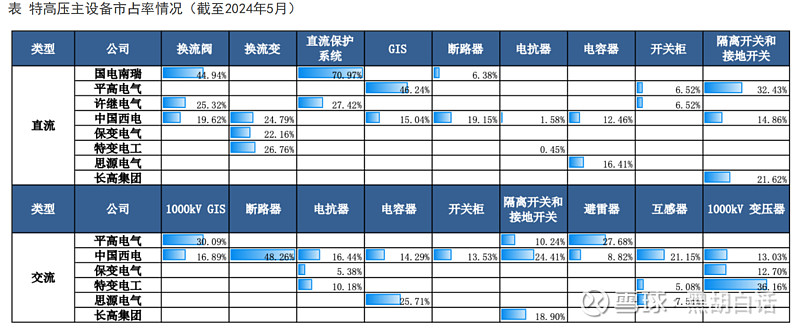

下面再来看不同产品的竞争格局以及上市公司的情况。

特高压直流工程中,换流阀、换流变、直流控保是核心主设备。竞争环境比较集中。换流阀以国电南瑞、许继电气、中国西电为主要参与者,三家占比90%。

换流变压器主要玩家为中国西电、保变电气、特变电工,三家合计占比超70%。

特高压交流工程中,组合电器、变压器是核心设备。竞争格局也相对集中。

1000KV组合电器主要参与者为平高电气与中国西电,两家合计占比近50%。

变压器主要参与者为中国西电、保变电气与特变电工,三家合计超60%。

在特高压柔直方面,换流阀是核心设备。国电南瑞子公司南瑞继保、中电普瑞均是核心供应商,特高压柔直市占率超过30%。其后是许继电气与荣信汇科两者占比都到达20%。

下面找几家重点企业展开说说。

国电南瑞:

公司深耕特高压直流领域。产品主要以换流阀、直流控保以及二次设备为主。在国内LCC换流阀产品上占比45%,在直流控保占有率高达70%,在柔直VSC换流器上市占率35%。

针对柔直中用到的IGBT,公司成立了南瑞联研半导体公司,研发国产高压IGBT。目前公司自研的4.5kV/3000kA的IGBT已在张北挂网。

因此公司是最受益特高压直流以及柔直发展的企业。

许继电气:

公司是特高压直流核心设备二号位供应商,市场份额都仅次于国电南瑞。在柔直领域,公司也有较多技术积累,投运容量约占国内19%。尤其在海风柔直领域市场份额高达50%。

平高电气:

公司的核心能力在组合电器上,直流中占比近50%,交流中1000KV组合电器占比30%。此外公司也做隔离开关等二次设备。

公司1000kV组合电器主要应用于特高压交流工程中,而750kV组合电器则大量应用于西北清洁能源大基地的特高压直流换流站中。因此,平高不管是遇到交流或是直流的发展都会受益,增长更具有刚性。

中国西电:

中国西电业务领域涉猎比较多元,产品可应用于输电、配电设备中,包括变压器、电抗器、断路器、高低压开关、换流阀等等。由于业务面广,稳定性上有优势。

特变电工:

公司是我国变压器的龙头公司,产品覆盖全电压等级,是国内1000kV特高压交流变压器以及特高压直流换流变的领军企业,在交流1000KV变压器与直流环流变压器的市占率都是国内第一。公司同样受益于国内直流交流两条方向的发展。

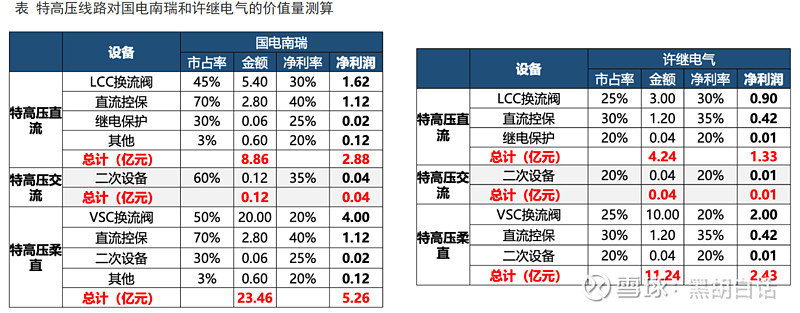

下面对国电南瑞、许继电气、平高电气以及中国西电做了一个价值量贡献测算。根据自身不同的产品线价值量以及静态的市占率进行分析。

一条特高压常规直流能给国电南瑞带来8.86亿收入,一条柔性直流带来23.46亿收入。

一条特高压常规直流能给许继电气带来4.24亿收入,一条柔性直流带来11.24亿收入。

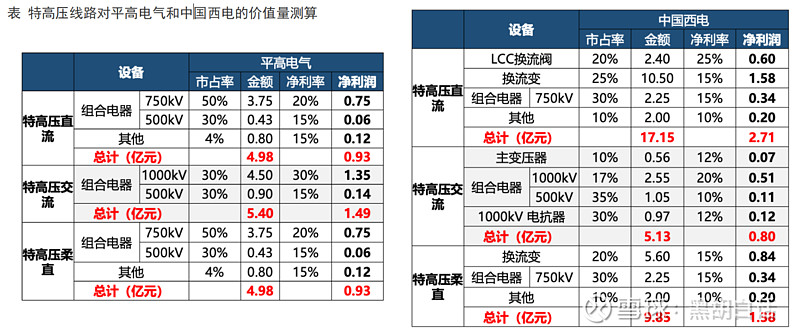

一条特高压常规直流能给平高电器带来4.98亿收入,一条特高压交流带来5.4亿收入,一条柔性直流带来4.98亿收入。

一条特高压常规直流能给中国西电带来17.15亿收入,一条特高压交流带来5.13亿收入,一条柔性直流带来9.85亿收入。

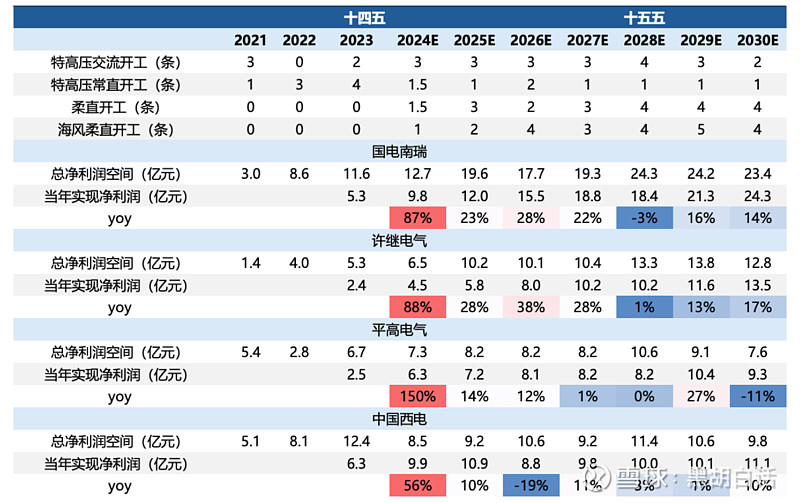

最后,我们根据未来预测的开工线路数,就可以评估出每家企业的业绩增量。

这里假设24-25年的开工线路情况分别为3交1.5常1.5柔与3交1常3柔。“十五五”规划中特高压工程按照“19直15交”进行。

从测算结果来看,2024年各家企业都有很高的业绩成长性。其中平高电气预期增速最快。其后,受益柔直的快速发展,国电南瑞与许继电气的增长持续性更强。

特高压复盘:

特高压投资具有周期性,以史为鉴,最后我们来复盘看看过去的发展节奏。

我国特高压建设可以总结为三个建设周期。

第一波在2014-2016年,拉动的逻辑是关停了很多负荷密集区的燃煤火电,为了大气治理,通过特高压通道将中西部火电和西南的水电输送至负荷中心。

国网区域内规划了“四交四直”,南网区规划了“一直”,总投资额约1831亿元。由于在2014-2015年集中开工,特高压迎来第一波建设高峰期。

第二波在2018-2022年,核心逻辑是加大基础设施领域补短板,用于清洁能源消纳、电力精准扶贫。

共计规划“7直7交”,总投资额约2021亿元。这一阶段由于一些原因,导致核准开工进度低于预期,项目拖拖拉拉的从18年搞到22年,上表中红色部分就是开工进度延后的项目。

第三波就是当下的特高压电力建设。核心逻辑前面都阐述过,是大基地能源往用电中心负荷去外送。

从资本市场的走势上再来分析分析。首先能够明显看到与建设周期相匹配的周期性。

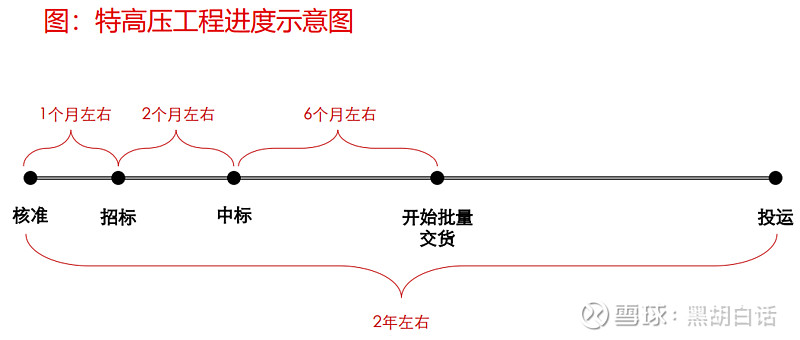

特高压工程从核准到投运大概2年左右,设备批量交付在核准9个月左右以后。也就是说一条项目,设备企业的业绩增长期大概一年多。再结合前期的预期炒作也就两年时间。

因此,当一波建设周期集中兑付,并且后续没有继续的投资拉动,投资周期也就2年时间。同时股价的下行周期往往前置于业绩下行周期。所以我们要清醒的认识到,这是一个周期性行业,不要被暂时的景气所迷惑。

然而从另一个角度说,股价走势往往也前置于业绩,那么这时不要静态的用市盈率或市净率高低去评价估值是否合理。

其次,我们从过往两次建设周期在资本市场的反应来对比,发现虽然第二次投资规模大,但在股价的反馈上远不及第一次来的剧烈。

主要原因是第二次电网的核准开工节奏拖沓,从18年陆陆续续干到22年,这就导致业绩被时间平滑了,弹性不够。所以从业绩拉动股价的分析体系上,边际效应要大于总量效应。

现在回到我们身处的第三轮建设高峰期中去分析。第一,预期的投资规模相比之前两轮大了不少。第二,由于疫情的扰动叠加电网缺口,前赶后错,近两年边际增长的预期也比较乐观。

如此看来,在没有其他因素扰动的情况下,特高压这个题材后续大概率还是会有持续性的。

但这些分析结论,都还是建立在通过现有的信息去预测未来,核准开工的进度、建设的规模、以及企业的盈利能力,在未来能能够按照预期的轨迹变为现实存在很多未知数。我们只能是相信大逻辑,服从于现实。

今天关于特高压行业的分析就到这里,喜欢的雪友可以添加关注,我们再会。