53%的毛利率,42%的净利率,是什么让它拥有如此的盈利能力。

主营业务:

公司主营业务为“高性能BLDC电机驱动控制芯片”。采用fabless模式,是一家芯片设计企业。

具体业务可以拆解为5部分,分别是电机主控芯片MCU/ASIC,电机驱动芯片HVIC,智能功率模块IPM,以及功率器件MOSFET。

看上去有些凌乱,其实这些产品有内在联系。先从BLDC电机讲起。

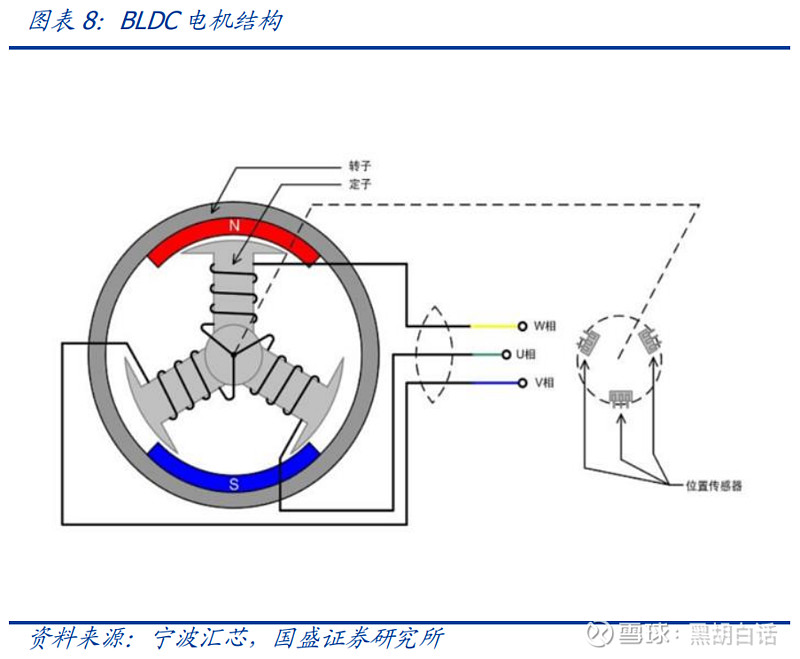

BLDC:Brushless Direct Current Motor,中文叫无刷直流电机,是一种使用直流电源的同步电机。其特点是“无刷”,也就是没有电刷。

大家知道,电机是由定子和转子磁场相互作用驱动电机旋转。如果定子是磁铁,那么转子就要不断改变电流方向才能转起来。

在有刷直流电机中,电刷与转子接触,提供电流传输到转子上。同时电刷还是转子旋转的感应器,通过感知转子转速与位置,输出信号,对电机进行控制。

而在无刷直流电机(BLDC)上,是没有电刷结构的。

如上图的三相BLDC电机结构图,为了让转子旋转,必须顺序地给三个定子绕组通电。这时候电机就必须知道转子所在的位置。

这时候电子换向器取代电刷,使用霍尔传感器来检测转子的位置并将其转换为电信号。

大多数BLDC电机要使用三个霍尔传感器,这些传感器嵌入到定子中以检测转子的位置,通过组合三个传感器的结果,来确定通电的准确顺序。

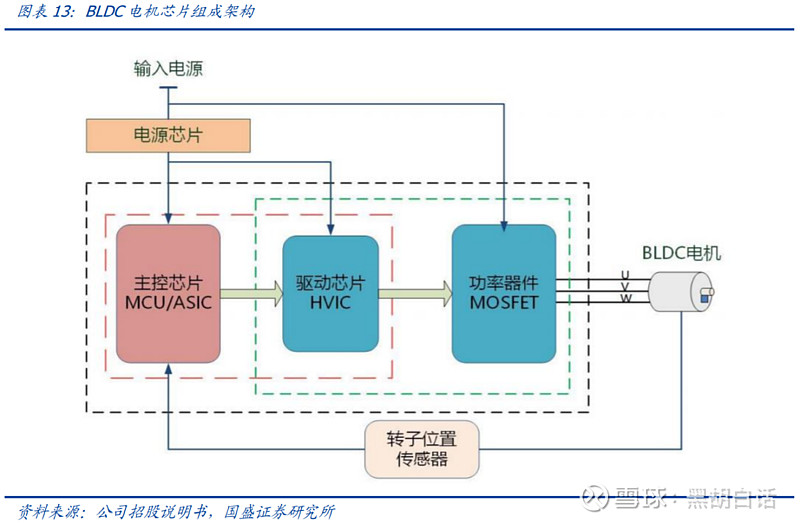

那么在BLDC电机运行过程中,位置传感器获取电机的转速、位置等参数,之后将信号传给电机主控芯片生成控制指令,再传递给驱动芯片驾驭功率器件完成对电机的控制。

这里面,主控芯片MCU/ASIC相当于系统大脑,需要接收信号、运算、生成指令。

驱动芯片HVIC是主控芯片与功率器件之间的桥梁,起到高低压隔离和增大驱动能力的功能。

功率器件MOSFET最终通过对电机施加电压控制,实现主控芯片的控制指令。

回到最前面的问题,公司主营业务包括主控芯片MCU/ASIC、驱动芯片HVIC、功率器件MOSFET。其实它们在做的都是一件事,电机控制。虽然看似公司产品种类多,其实主营业务纯度很高。

核心看点:

了解了公司的主营业务之后,下面来到关键内容,分析下公司的核心看点有哪些。归纳为5点。

1 算法固化:

前面提到,电机的控制是需要算法支持的。业内一般采取的方案是用软件编程生成控制算法,之后写入到主控芯片中。在业务流程上,硬件芯片与软件算法相当于是分立的。

而峰岹它比较特殊的采用了电机控制算法硬件化的模式,在芯片设计阶段就把控制算法放在硬件中。

这样做有几个好处。首先在开发阶段就把软硬件结合起来,可以降低下游厂商的开发成本与难度,尤其对一些中小客户提高了易用性。

其次,这种算法固化的芯片在运算中不那么依赖芯片主频性能,也就是说处理相同的运算量,峰岹的芯片用不到更高端的MCU硬件,相当于为下游客户降低了成本。

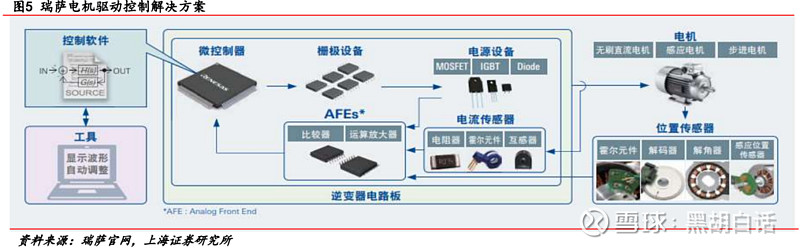

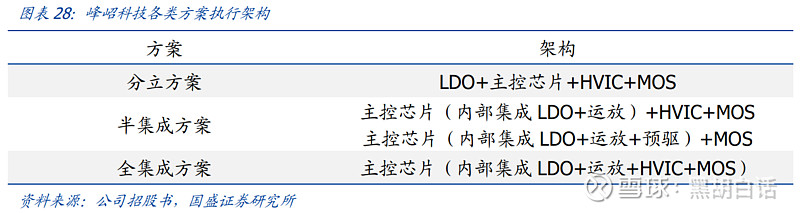

2 精简集成:

传统的电机控制系统是分立的方案。比如瑞萨的电机驱动控制方案中,一块电路板里面分别包含微控制器、栅极设备、电源设备、功率器件、比较器、放大器等等。

而在峰岹的设计思路上,把这种分立的器件进行集成。

目前公司有分立、半集成、全集成方案。在全集成方案中,公司控制芯片集成双内核主控、运放、比较器到集成电源与MOS。

这样能大大减少外围器件,最大程度上精简控制板,优化成本。同时也降低元器件所需面积,让产品小巧化。客户可以根据自身需要选择分立、半集成或全集成方案。

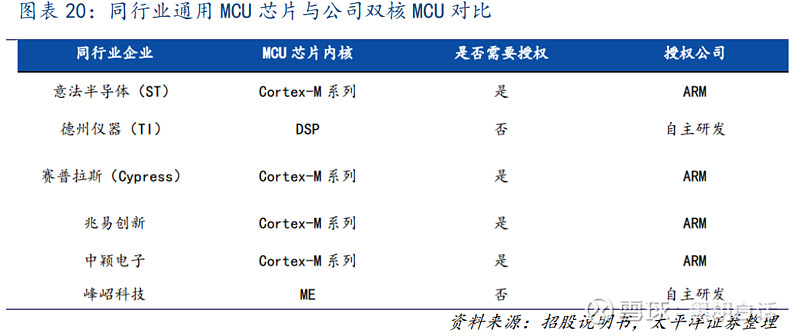

3 自研IP:

芯片行业经常会听到IP核,它相当于是一个设计好的模板,可以重复的使用。芯片设计企业为了提高效率,一般向第三方购买IP授权,在此基础上进行修改调整。

国内大部分芯片设计企业都采用授权IP核的开发模式。这样做从产业分工角度确实能提高效率,但也有弊端,比如IP授权费用高,且有受制于人的风险。

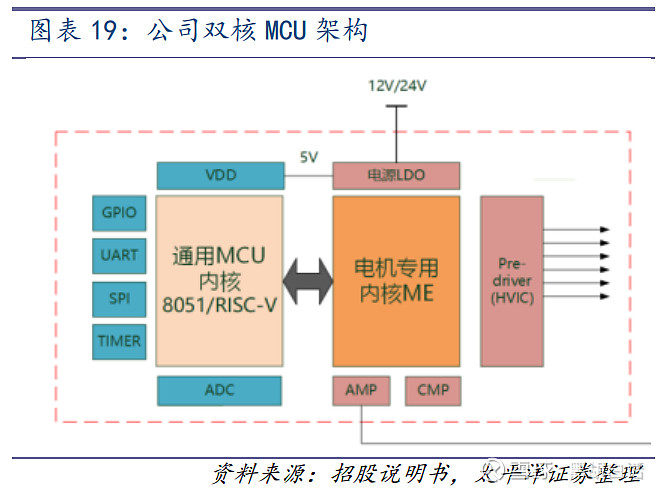

峰岹走的是一条小众路线,采用自研IP模式。比如公司的双核MCU架构,集成了ME内核+通用MCU内核。其中ME内核为自研IP,承担复杂的电机控制任务。通用MCU内核负责处理通信等辅助任务。

国内做MCU的企业,大部分都采用ARM架构,主要拼的是通用场景下的先进性。而峰岹确实另辟蹊径,不拼算力与制程,通过集成化、软件固化等方式提升专用芯片的高效率。

4 高利润率:

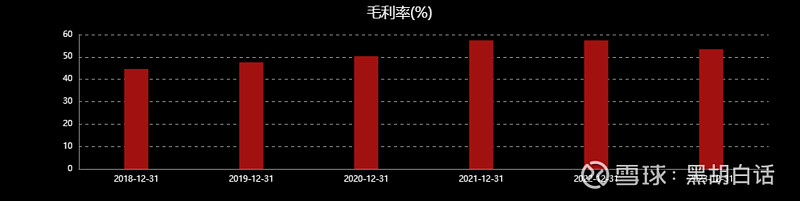

在财务数据层面,大家能够直观的看到公司具有一个特点,就是利润率比较高。

作为一家芯片企业,毛利率超过50%不算什么。但是公司50%的毛利率下,能收获超40%的净利率确实不多见。

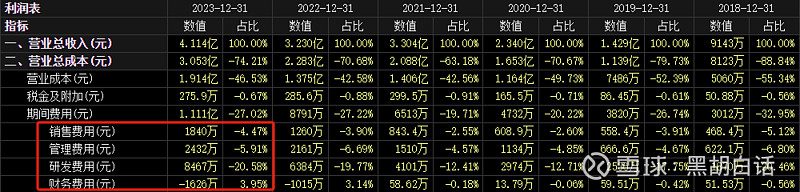

进一步看利润百分比表。在三项费用中,23年公司研发费用8千多万,占收入比20%,这基本是三项费用的大头了。其他费用都很低,公司基本没有带息负债,管理费用占比6%,尤其是销售费用,占比只有不到5%。

这侧面说明,公司内部效率高,外部议价能力强,不是靠销售驱动业绩的。

5 行业前景:

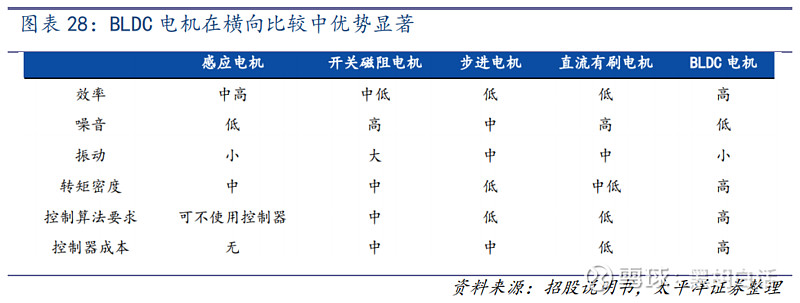

相较有刷电机的机械换向,无刷直流电机采用电子换向。由于取消了电刷与换向器,无刷直流电机在性能上可以说全面优于有刷电机。

相比于有刷电机,BLDC无刷直流电机效率高、噪音小、振动低,同时结构简单易于维护。因此BLDC电机本身存在着一个逐步替代有刷电机的基本逻辑。

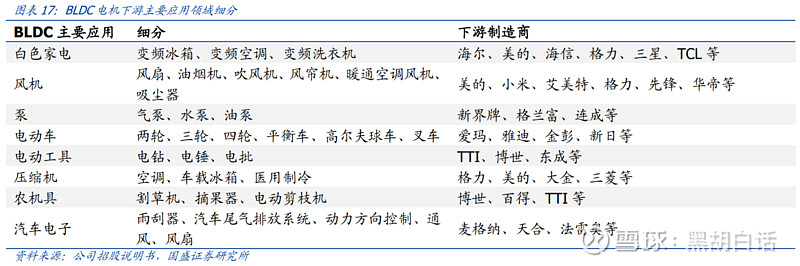

下面再说说BLDC电机的应用领域。

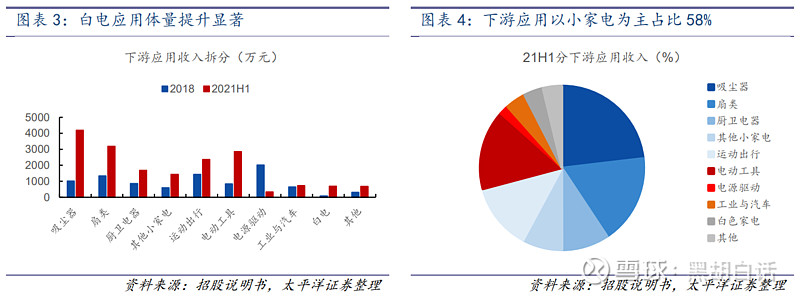

BLDC电机主要应用领域如上图。主要是白电、小家电、电动工具、厨电、电动车、汽车这些领域,范围还是比较广的。

白电领域,空调、冰箱、洗衣机,BLDC电机受益于变频化发展。

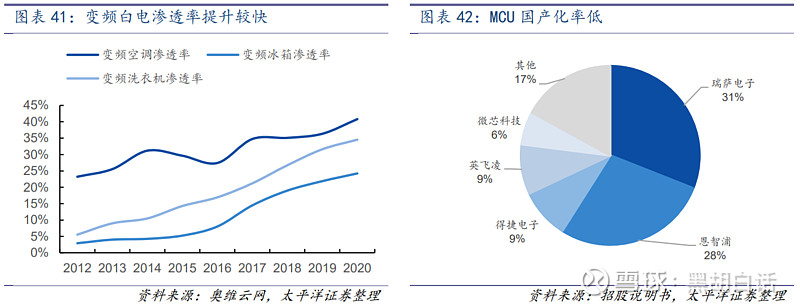

目前变频产品的渗透率提升已经比较高了,未来β空间不大。但是在白电领域国产主控芯片占比很低,如果能突破白电大客户,想象空间还是挺大的,不过有难度。

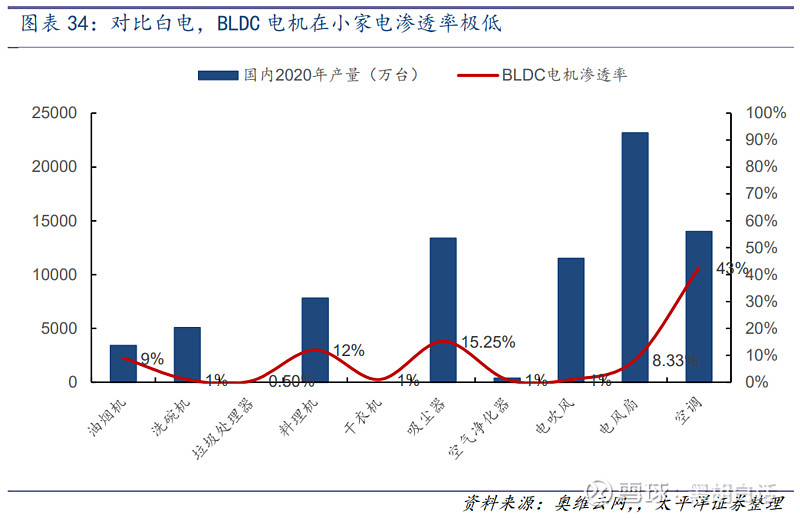

厨电与小家电领域,目前是国内一些芯片厂的主战场。我们看有一些细分产品,BLDC电机的渗透率还不高。

比如油烟机、料理机渗透率水平10%左右。电风扇变频化以及智能扫地机的渗透率8%、15%,这两个是产量比较大的品种。

最后在汽车领域,伴随汽车电动化,软硬件解耦的发展趋势,单台汽车的电机用量在持续提升。普通燃油车平均电机用量在20个左右,而新能源汽车上,电机数量可达100个以上。

当然汽车上不是所有电机都用无刷直流电机。无刷直流电机一般应用转速比较高或者对转速控制要求比较精准的场合。比如EPS、水泵、风扇、空调、雨刮器、自适应前灯、HUD等。

总而言之,峰岹所做的BLDC电机是具有一定β逻辑的。这还不算人形机器人的概念。

峰岹一直以来是以高端小家电起家,逐步向工控、白电、汽车领域拓展。21年H1收入占比大头是吸尘器、厨卫电器,合计50%,电动工具、白电相比18年增长比较快。

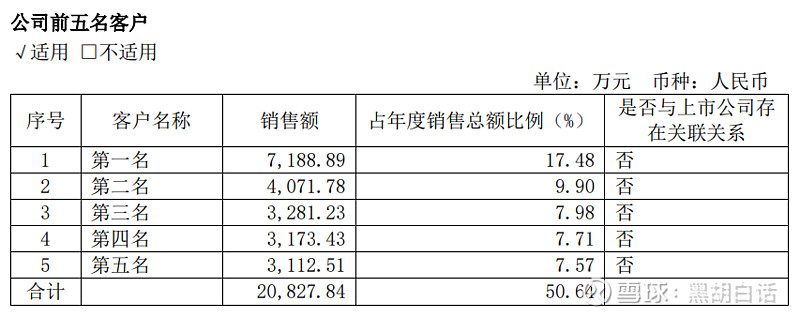

公司前五大客户占比一直比较集中,23年合计50%。公司目前的大客户应该是小米、美的、科沃斯、追觅、富士康等。

公司在汽车领域也有进展,23年年报中,公司披露通过了ISO26262功能安全管理体系认证,随着芯片产品在汽车电子领域由小批量试产向量产推进,本年度公司在汽车电子领域销售占比达5%。未来公司车规级产品应该是新的收入增长点。

最后简单做个总结,峰岹自研IP+软硬集成的战略在A股乃至整个市场中都具有独特性与稀缺性。

目前国内做电机控制芯片的企业比如中微半导、灵动微等,都还是采用通用MCU的方案。虽然国内的竞争存在加剧的趋势,但从底层逻辑上说,电机控制芯片作为一种专用芯片,还是专业的人做的更专业。

峰岹在电机控制领域,不是依靠芯片的性能大力出奇迹,而是有种四两拨千斤的感觉。我想在日趋激烈的竞争环境中,能够始终保持竞争优势。

但是峰岹立足专用芯片,也有个问题,虽然钻的深,但范围窄,行业天花板往往小一些。除非有新的大品类诞生去扩大市场规模。