原材料价格上涨

国内疫情导致供需双向受挫

海外加息预期升温

外资持续流出

........

把这些因素加在一起,近期赛道股遇到了信任危机。做投资的都信奉一句名言“在别人恐慌的时候要贪婪”,不是说现在就要去超底,在市场不好时候,多看看企业,做些储备总是好的。

我想着这波市场下挫跟流动性枯竭有关,那新股应该是重灾区,看看能不能捡到“金子”。果然发现一家企业让我眼前一亮,它叫中复神鹰。短期是不是跌到位了不好讲,可这家公司确实有看点。下面我只抓重点,盘一盘它的亮点:

主做民品空间大:

中复神鹰是一家做碳纤维的企业,公司基本情况我就不赘述了,它与目前上市的光威复材、中简科技最大的差异在于产品主攻民品。公司招股书里明确提到“公司对外销售产品主要为碳纤维,主要产品在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域广泛应用。”

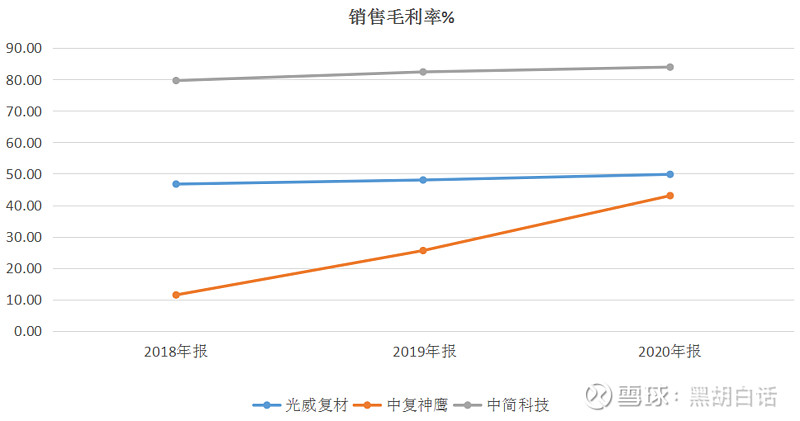

从毛利率上看也很清晰。公司毛利率水平明显低于光威与中简,这是由于军品售价明显要高于民品所致。比如在航空领域碳纤维1公斤售价在400元左右,而在汽车领域用的碳纤维价格也就一百多一公斤。

看到这里大家可能会说,你这售价低、毛利率低,哪有军品高大上?这话说得没错,但大家要知道,民品领域的市场空间要比军品大很多,2020年全球碳纤维复合材料需求量中,用在航空航天领域的只有15%,其中商用飞机占比超过50%,就算军品单价高,那整体碳纤维市场规模中,民品也是军品的4倍。市场空间可是决定了企业的收入天花板那。

完美契合三大高增领域:

碳纤维看似是一个老掉牙的传统领域,20世纪50年代就进入工业化了。但它现在成了万千宠儿,集光伏、风电以及氢能这三大新能源细分领域于一身。要是不信我们来细拆一下:

光伏:

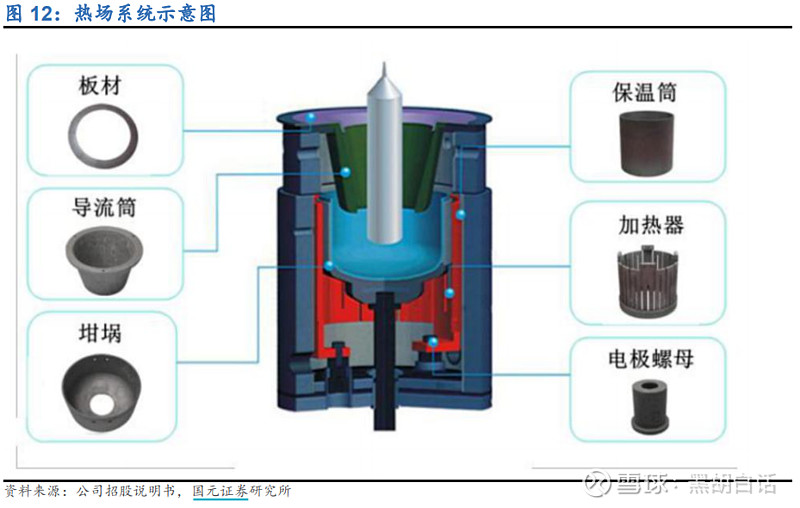

光伏什么地方用碳纤维呢?用在拉晶炉里的碳碳热场材料,比如拉晶炉里面的坩埚、导流筒这些。

以前呢,这些部件是用石墨材料做的,用起来倒是没问题,就是性能一般。而碳碳复合材料具有优异的耐高温、抗腐蚀性能,是石墨材料的完美替代者。

在金博、超码等下游碳碳复合材料企业的努力下,实现了对于石墨材料的加速替代。那自然对于上游碳纤维材料的用量也呈现快速增长。

2020年,全球碳碳复合材料对于碳纤维的用量增速达到近80%,预计2025年需求量达到1.8万吨,2020年只有0.5万吨。

由于碳碳复合材料对于碳纤维要求较高,所以一般要用小丝束产品,这正是中复神鹰的优势所在。在公司招股书里面提到“发行人碳/碳复合材料的主要客户包括湖南金博碳素股份有限公司、保山隆基硅材料有限公司等国内知名高温炉用碳 /碳复合材料公司。2020年,发行人加大了对碳/碳复合材料领域的销售力度,对碳/碳复合材料领域的销售收入达6109.86万元,占当年主营业务收入的 11.58%。”

风电:

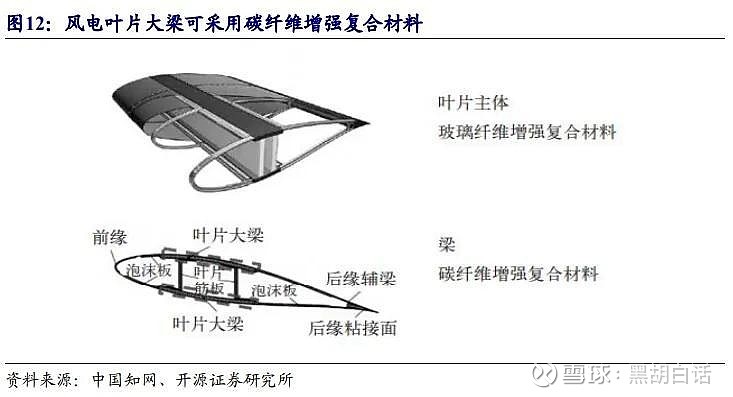

风力发电中使用碳纤维跟光伏的逻辑很像,也是一个替代逻辑。碳纤维材料替代的是风电叶片中的玻璃纤维复合材料,充当叶片的碳梁。

相比于玻纤,使用碳纤维的最大优势是轻量化,可实现20%-30%的减重效果。同时可以承载叶片大型化,提高发电效率。

Vestas是全球最早使用碳纤维做风电叶片的企业,同时申请了专利。今年专利就会到期,国内其他制造商会陆续跟进推出碳纤维叶片产品。2020年国内风电叶片领域碳纤维需求量为2.00万吨,占国内需求总量的41%,较2019年的1.38万吨增长45%。主要增长来源是代工。

未来碳纤维能不能在风电领域大量渗透不是专利问题,而是成本问题,碳纤维材料好是好,但比玻纤贵多了。按照目前的成本计算,就算把碳纤维的发电优势加回来,综合全生命周期成本还是要比玻纤贵30%左右。

设备成本高低直接关系到发电回报率,所以短期碳纤维在风电领域大规模应用还比较困难。但碳纤维替代玻纤是大势所趋,只要碳纤维产量提高,规模效应导致平均单位成本下降,下游应用就会起量。有机构预计到2025年,风电叶片对于碳纤维的需求量年复合增速将达到25%。

中复神鹰虽然主攻小丝束产品,但其SYT45产品对标东丽T300也能够用于风电叶片中,2021年上半年风电叶片领域收入占到公司总收入的近14%。

压力容器:

压力容器主要用于天然气和氢气储罐、高压储气罐、压缩天然气燃料罐、火箭发动机等领域。压力容器领域用碳纤维最具发展前景的方向为储氢气瓶领域的使用。

氢能是实现碳中和的一个重要抓手,虽然现在成本没有经济性,但其发展有必然性。中长期大规模储能就得靠氢,这是电化学储能替代不了的。

风光发电消纳不了的部分可以制氢存储起来,一方面运到附近工厂就地使用,一方面用于交通领域。氢能更适合应用在大型商用车辆上,自然对于储氢瓶的需求就会增长。

2020 年全球压力容器用碳纤维需求量8800吨,国内需求量为2000吨,市场整体还处于起步阶段。预计近几年的年化复合增速将达到30%。

储氢瓶用碳纤维对于强度要求较高,具有技术壁垒,中复神鹰擅长民用中高端产品,自然竞争力明显。其对标东丽的T700S与T800S产品,已经开始供货下游储氢瓶制造商。2021年上半年收入近4000万。

规模、技术兼具:

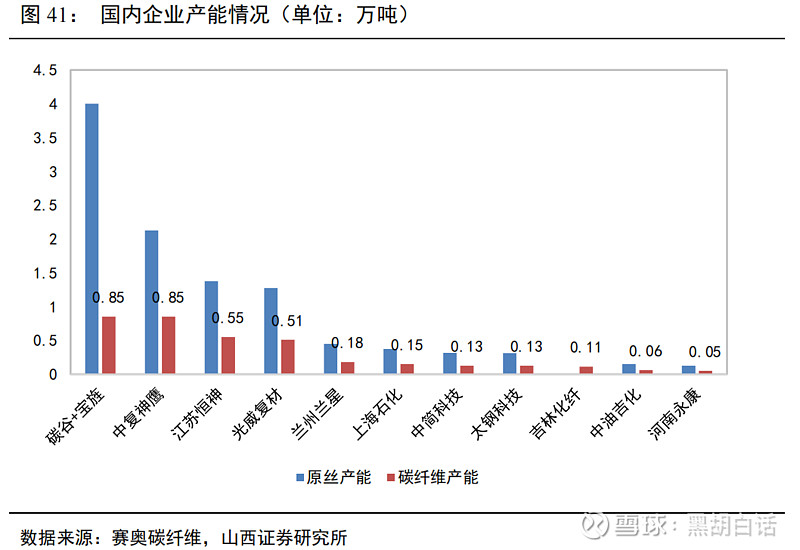

中复神鹰在碳纤维产能规模上属于国内第一梯队,国内产能占有率达到24%。

吉林碳谷与宝旌更多聚焦于原丝产能,国内占有率最高。截至到2021年底,公司产能已经增长到11500吨/年。西宁年产10000吨高性能碳纤维及原丝项目即将建成,预计2022年产能将达到13000吨。

在技术上公司是国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术的企业。碳纤维原丝按照纺丝工艺,分为湿法与干喷湿纺两种。湿法属于传统工艺,技术成熟但结构不均匀且纺丝速度慢。干喷湿纺工艺兼具高性能与高效率特点,技术壁垒自然较高。

目前国内大部分碳纤维制造商,比如碳谷、上海石化等企业仍以湿法纺丝工艺为主。中复神鹰的干喷湿纺工艺积累已经很成熟了。

综合来看,论规模,公司处于第一梯队,超过军品业务的光威与中简。论技术,公司拥有先进工艺,比其他民品制造商有优势。所以公司“民品中高端”的卡位十分清晰。这也就完美契合了下游三大新能源高增赛道。未来的成长逻辑确实很顺。

一家企业是否优秀看竞争优势,而股票价格能否上涨更多需要行业的配合。当风口来临时,优秀的企业往往不是涨幅最大的,但投资还是要究其本源、保持克制,这样才不易迷失。长期来看,内外兼备是更稳妥的选择。中复神鹰目前看具备这样的特质,算是活在景气周期下的一家优质企业。

新股频发成为常态,虽然平庸之辈众多,但也不乏存在优质青年,以后但凡找到眼前一亮的企业,我会继续跟大家分享,在“破发”中找机会。