我在上一篇文章中提到 “PEKK在航空航天、汽车工业、能源油气、电子电器及 3D 打印和医疗领域有着广泛的发展空间和市场应用,特别是航空航天、3D打印和医疗领域,观察欧美的OPM公司、Stratasys公司、TenCate公司等巨头的动向,可以看到它们目前的发力点主要在这两个领域。”凯盛新材:长短兼备虚实结合的进攻选择

在本文中,让我们来聚焦民用的医疗领域(目前主要是植入医疗器械),窥探一下PEKK材料的前景究竟如何。

开门见山,总结一下当前全球植入医疗器械领域技术发展的趋势,主要是如下几点:①从宏观单一、机械替代向微观结构仿生设计和功能化设计过渡;②从被动修复向生物学功能定制和主动诱导修复再生过渡;③从群体性标准化治疗向针对性个性化治疗过渡。

第一点和第二点主要是致力于更好地帮助患者的组织自然长入和肌体康复,而3D打印复杂成型和高精度的优势恰好能够匹配微观结构的复杂性。第三点主要是由于临床时候不同患者的实际缺损情况不同、需求自然也不同,而个性化解决方案也是3D打印的优势所在。

可以看到,医疗器械高值耗材和3D打印优势互补、可谓天生一对,这也是为什么3D打印的巨头们无论是海外的OPM公司还是国内的铂力特,在民用领域的拓展点首选都是医疗器械高值耗材。同时,这也意味着我们需要寻找的材料,既需要满足医学上的要求,也需要满足3D打印工业化生产的要求。

其实,美国OPM公司多年之前便为我们提供了指引。2013年2月,OPM 公司的PEKK颅骨假体生产线获得 510(K)许 可,PEKK颅骨假体成为了美国 FDA 批准销售的第一种 3D 打印聚合物植入物。OPM 公司的PEKK材料现在还获得两个FDA许可,一个是颌面植入物的OEM以及它的第一个脊柱植入物生产线。2018年,美国OPM公司和东京的先进材料供应商JSR宣布合作,在亚洲开展医疗和牙科领域基于PEKK的3D打印服务和耗材的业务合作。

经过3D打印巨头亲身验证且亲力推广的PEKK材料,你能质疑它不满足3D打印工业化生产的要求吗?

而在长期性的人体医疗植入体领域,用 PEKK 制造杀菌用元器件、植入器械、脊柱、创伤以及需反复使用的手术和牙科设备,都是非常重要的应用。更可取的是PEKK无毒、质量轻、耐腐蚀等优点,具有骨传导性,可促进骨骼长出。PEKK 在生物力学上类似于骨骼,是与人体骨骼最接近的材料,可与肌体有机结合,能够代替金属用于制造人体骨骼。

因此,我们可以确认,PEKK是能够同时满足医学要求和3D打印要求的优秀材料。

这里还存在一个问题,还有没有其他优秀的材料能够同时满足两大优秀领域的要求?我们有没有因为过于关注PEKK而忽视了它的竞争对手?

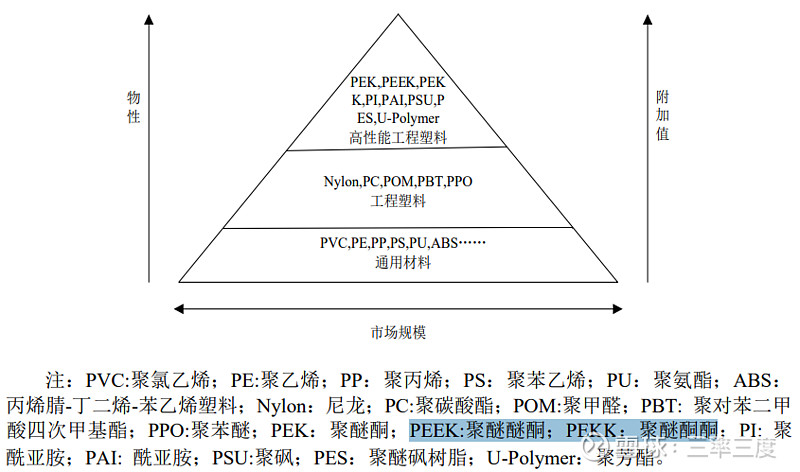

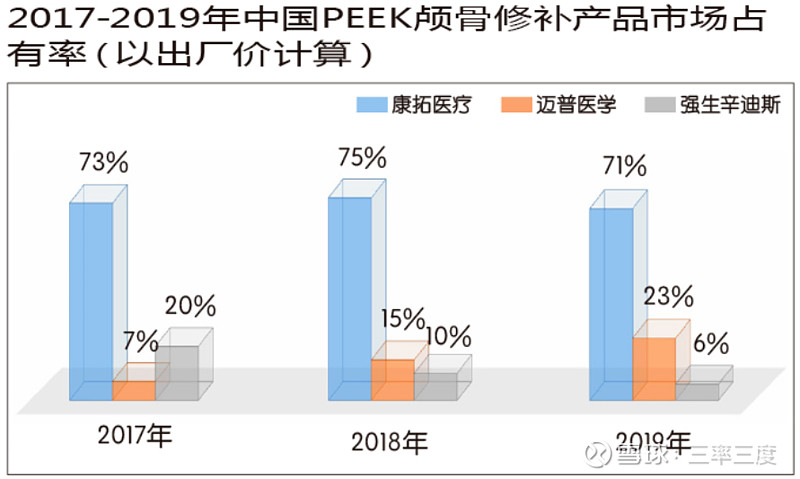

答案是有的。之前是从3D打印公司的视角来找材料,如果我们将视角切换到医疗公司来找材料,会发现A股的康拓医疗和迈普医疗在颅颌面骨修复领域所使用的是PEKK材料在高性能工程塑料聚芳醚酮(PAEK)家族的孪生兄弟——PEEK材料。

由于凯盛的PEKK材料在打破海外垄断后才即将要大规模生产,不得不说PEEK其实已经占据了一些先发优势,这个是需要客观承认的。作为植入人体的医疗耗材,是需要和医生做很多前期沟通的,康拓医疗等公司经过长期的教育推广和临床应用,使得临床专家及医生对其品牌的产品应用已经产生了一定程度的认可。叠加医患关系紧张和医生工作超负荷的大环境下,医院和医生在选择某个品牌产品后,转而使用其他品牌产品的转换成本较大。

好在,PEEK材料在颅颌面骨修复领域所做的事情也是对上一代材料钛材的替代,由于PEEK产品价格较高,目前只能主要满足中高端需求,根本无法完全替代钛产品,还没有完全吃掉市场,也就没有完全将用户习惯的壁垒实打实地建立起来。同时,相比PEKK,康拓医疗和迈普医疗的PEEK产品还有着两个巨大的痛点。

其一,原材料被卡脖子的风险极大。

康拓医疗和迈普医疗PEEK产品的核心原材料都来自同一家国外供应商——英国高性能生物材料企业INVIBIO,这使得他们直接受制于供应商产能,且存在严重的原材料供应单一的风险。如果被卡脖子,甚至连反抗的机会都没有。

而凯盛这边呢?对标海外来看PEKK材料已在颅颌面骨上有了成功的应用,凯盛通过多年的苦心努力打破了海外垄断,当前PEKK完全自主可控,形成研发、生产的一条龙。

其二,成本过高导致价格过高。

正因为康拓医疗和迈普医疗没有掌握底层的原材料核心技术,对上游供应商的议价能力有限,因此他们的产品成本过高,只能被迫提高自己的PEEK产品价格,在新材料的推广阶段自建藩篱。如果后续再面临高值耗材的集采压力,将会面临上下游两头被围堵的窘境。

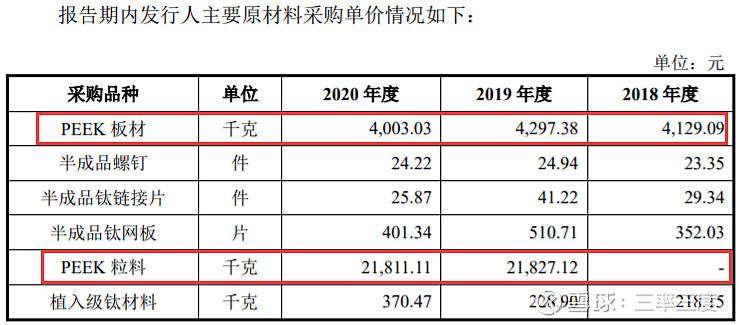

以龙头康拓医疗的采购成本为例,其采购PEEK板材的单价约为4000元/千克、采购的PEEK粒材的单价甚至在20000元/千克以上。

而凯盛这边呢?凯盛自研技术打造出来的PEKK材料的售价已经在500元/千克,技术工艺带来的降本效果极为强势,在成本性价比方面已构成降维打击。凯盛也并不满足于此,未来思路是仍旧希望用自身的技术迭代来持续降本,从而替代同类产品PEEK,抢夺下游需求量。目标在未来在万吨级产能的情况下,将生产成本控制在100元/公斤以内,从而大幅降低PEKK的市场价格。

以上内容,也是为什么我认可凯盛PEKK高分子材料未来可期的依据之一。

试想,一个2020年1.60亿元净利润的公司,即将迎来一个能够释放3.42亿税后净利润的大项目,再叠加其他产品的性感程度,无疑是值得我们花费精力对它保持观察和追踪的。