飞鹤2023年营业收入97.35亿元,同比增长0.65%,毛利63.59亿,下滑3%;归母净利润16.96亿元,同比下降28.76%。

营收无疑是飞鹤经营的靓点,具体原因我们后面再分析。毛利的下降,源于飞鹤产品结构的调整。飞鹤新推出的卓睿毛利率73%、卓耀毛利率62%,成本较高,毛利率都低于经典星飞帆的76%,导致整体毛利有所下滑。

归母净利润较大幅度的下降,主要原因是销售费用增长了3.1亿,子公司原生态奶牛资产因为奶价下跌而重估减值,同比多减值了3.2亿造成的。销售费用的增长,主要由于上半年新上线的数字化生态系统上线的推广费用,以及配套的去库存。目前去库存已经基本完成,上线推广下半年相应费用也会减少。奶牛资产重估这一块,下图是最近1年牛奶期货价格,7月份触底后,已经有了明显反弹。预计年底前不会再有大幅下跌,那么下半年继续大幅减值的可能性也会比较小。

因此,从成本费用端来看,下半年会比上半年有一个明显的改善。即毛利率会基本稳定,净利率会有所上升。

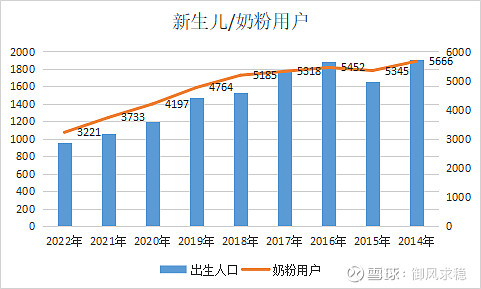

那么,不确定性比较强的,还是在于收入这一块。下图是过去几年新生儿数量,并把0-3岁婴幼儿数量总和作为奶粉用户总量做了统计。2022年新生儿956万,0-3岁婴幼儿3221万,同比下降13.72%,减少512万。下半年,乃至明年上半年,奶粉用户数可能会有进一步的下滑。

另外,随着年初新国标推出,一批无法通过新国标注册的中小乳企被迫退出市场,需要集中低价抛售存货,这对市场价盘造成二次冲击。互联网上也到处可以查到某某品牌奶粉价盘崩了等消息。而飞鹤在双重压力下,上半年能守住营收阵地,靠的是什么?根据飞鹤财报发布会材料分析,我认为主要是2大原因:

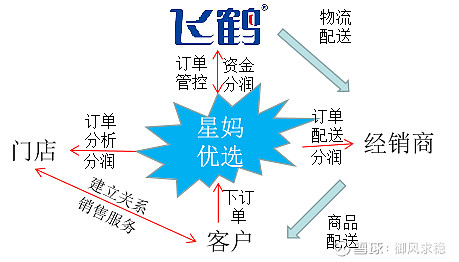

1、数字化生态系统的建立

数字化生态系统,就是通过飞鹤的星妈优选系统,把客户、门店、经销商、飞鹤厂商直接连接起来。基本流程如下:

a、客户到门店,与门店建立销售服务关系,并在星妈优选系统创建用户。

b、客户在门店选购商品,或者在星妈优选上直接选择商品,并按照飞鹤统一零售价购买商品;

c、经销商通过星妈优选获取订单信息,给客户配送商品,或者客户自行到门店取货;

d、飞鹤通过星妈优选获取订单信息,并通过银行系统收到资金。飞鹤对订单资金计算分润,并一周后返还给经销商、门店。

e、飞鹤实时监测经销商库存情况,小于一定阈值(一般是0.5-0.7倍库存)时及时(可以做到每周发货)物流配送经销商货物,大幅减轻经销商库存压力;

f、门店无需库存,只有商品展示,可以大量节省资金和库房;无权定价,也就无需担心价盘问题;但每笔星妈优选订单,都会收到分润。门店后续的职责是持续为用户提供各种销售活动服务支持。

g、星妈优选除奶粉外,还有大量其他商品,对门店有一定的反向引流作用。

数字化生态系统的本质,是线上销售+门店本地服务模式,集中上收了商品定价权,是目前行业内首创的模式。

对厂家来说,好处是彻底解决价盘混乱问题,另外可以实现对渠道库存更精准的掌控,确保奶粉的新鲜度(厂家承诺奶粉生产日期必须3个月以内)。

对经销商来说,好处是不用担心价盘,也可以节省库存占用资金;销售积极性大幅提升;

对门店来说,好处是不用担心价盘,没有库存占用资金,专心做好销售服务即可;销售积极性大幅提升;

数字化生态系统,充分考虑了各方的利益,5月份开通以后,已经有4万家门店加入。其中1万家营收已经开始大幅增长,即已经有25%的门店尝到了甜头,正向循环基本形成,未来有望发展成为飞鹤最主流的销售模式。

那么数字化生态系统,有没有可能成为飞鹤的独门秘籍呢?我认为3年内,飞鹤这套东西都会是领先的东西。因为这涉及整体业务流程的再造,考核机制调整,IT系统建设,大量人员的培训和推广,还有门店对此种模式的逐步接受和信任。这都不是其他厂商短期内可以完成复制的。

2、强大的品牌塑造能力

很多消费品公司,都会由于某个爆品而名操一时。但爆品生命周期走完,走向没落后,公司业绩也会一蹶不振。而飞鹤在大爆款经典星飞帆后,又陆续推出了三卓:卓睿、卓耀、卓护,销量都增长迅速,目前销售额已经可以达到60-70亿。其中,去年推出的卓睿,销售额同比增长217%,成为全市场第5大单品。飞鹤持续推出孵化大单品的能力显著。这不仅得力于飞鹤奶粉的优异品质,也得力于其强大的销售体系。2000多家经销商,11万家门店,8万多名导购,每年进百万场线下活动的组织能力。在婴幼儿奶粉这个细分领域,这个量级资源的精准投入,无疑是独步领先的。

数字化生态+爆款新品,是飞鹤营收强于行业的2大关键要素,也是飞鹤立足于行业一哥的实力体现。但从长远的未来来看,我认为飞鹤做的下面2件事情,可能更有战略意义。一件是品质差异化,一件是全生命周期产品矩阵的拓展。

品质差异化,是指如何让飞鹤奶粉拥有别人不可复制的基因,就像茅台酒一定要在茅台镇核心区生产一样。飞鹤目前在做的,就是北纬47°黄金奶源带的奶源溯源宣传。全球优质奶源纬度,大小兴安岭的富氧离子空气,扎龙湿地无污染碱性水,全国独有的黑土地,丹顶鹤的故乡,这些确实都是飞鹤得天独厚的资源,但这一块洗脑教育的效果,能否改变很多国人对外国奶源根深蒂固的偏好,还很难说。但正因为难,一旦成功,对飞鹤的好处也会是巨大的。个人认为这种宣传可能属于慢工出细活,着急也没用。

全生命周期,是直插飞鹤商业模式的弱点的解决方案。婴幼儿奶粉的用户,最多也就3年。所谓星妈会6200万会员,有多少会员的宝宝还在吃奶粉?这些会员宝宝长大后,飞鹤的品牌再优秀,对这些用户还有多大意义?如果不能把飞鹤品牌的价值延伸到更长的时间,对品牌的价值实际上是一种浪费。

目前飞鹤正在推的产品矩阵是:孕妇婴儿、儿童青少年健康食品(奶酪、牛初乳等)、成人营养;先一老一小两头强,再带中间。一老一小,在销售场景上有重合之处,老人带孙子孙女,现有渠道可以复用。但目前我认为主要的问题还是产品同质化太强,导致产品毛利率也上不去。飞鹤出了一个爱本牛初乳奶粉,感觉毛利率应该还可以,但是市场接受度一般。中间的儿童营养品,有奶酪、液态奶等,但我认为都还处于尝试阶段。

飞鹤尝试的这两件事,我个人都非常认可,只要成功任何一样,飞鹤我认为未来的市值增长都会有10倍空间。目前麽,尽管行业出生率依然很悲观,但你说中国人以后都不生孩子了,我是不信的。基于对飞鹤优秀团队的认可,以及数字化生态所蕴含的巨大潜力,低于1000亿,我是不会考虑卖出的。