恩华是我的重仓股之一,一直想要好好梳理一下产品线,也好对未来的成长空间做个更客观的评估。

恩华的产品分为三大类:麻醉药、精神药品、神经药品。收入方面,麻醉:精神:神经=35.89%:38.62%:5.79%;毛利方面,麻醉:精神:神经=43.4%:42.46%:5.88%。麻醉和精神是两大支柱,但是近年神经类收入增长迅速,年复合增长接近30%,未来有望形成三足鼎立的态势。

为了探索恩华的真实的业务竞争力,必须要进一步打开各个类别,看看在这些类别中,到底有哪些常用药?每种药的市场容量有多大?这些药有什么特殊的管控措施?这些药目前领先的厂家都是谁?

医药类上市公司概念多,名词多,如果每个药品都做详细介绍,一是挖深了我也不知道,另一个是写出来估计也没人愿意看了。何况如果单独对某个药感兴趣,雪球或一些医学期刊上还是都能找到比较权威的解释的,我就从投资的角度做一个分析。先介绍一个麻精产品行政管理方面的常识。麻醉类产品,主要应用于手术环节,以及其他需要镇痛的环节,包括ICU、癌痛等领域。手术环节的主要包括手术前的麻醉引导,手术过程中的麻醉维持,手术结束的麻醉苏醒,以及手术后的镇痛四个环节。此外还有手术以外的,包括ICU、癌痛的镇痛等。由于某些麻醉药品,如果不当使用,可能成瘾,产生类似毒品的效果,因此国家对麻醉药实行分级行政管理,即管制麻醉药品、一类精神药品、二类精神药品。管制程度依次从高到低。管制麻醉药品要求定点生产(原料药1-2家,单方1-3家),定点销售(国药、上药、重药),红处方使用。此类药品新竞争者几乎无法进入,药品销售也不参加招标,有很高的行政壁垒。一类精神药品生产厂商放松到原料药1-5家,单方1-5家;二类精神进一步放松,原料药1-5家,单方1-10家。管制麻醉药品,一类精神药品行政壁垒高,现有的生产厂商几乎不受集采的影响;二类精神药品虽会受到一些影响,但是药监局审批时,依然会十分慎重,往往还是具有管制麻醉药品生产的厂家才有资格生产二类精神药品,因此影响相对也较小。下面有关药品的图片中,为了标明管控级别,红底色为管制麻醉药品,橘红底色为一类精神药品,粉底色为二类精神药品,绿底色为即将上市的创新药,白底色为已上市的普通药品。

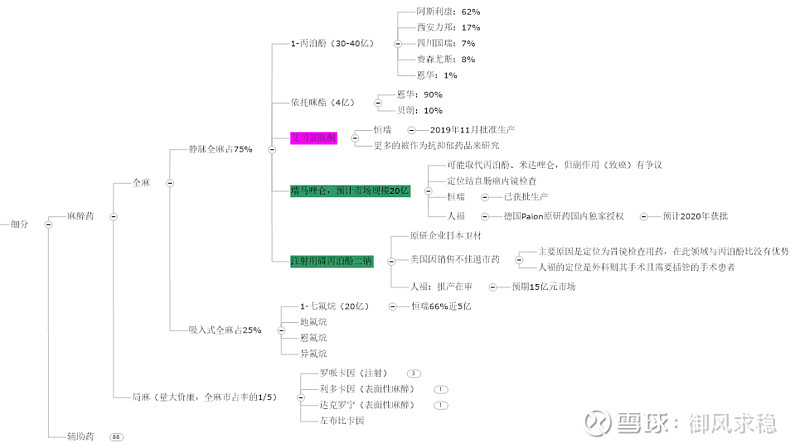

下面我从麻醉类药品开始展开。包括全麻(静脉注射、吸入式)、局麻、和麻醉辅助药,用于手术前的麻醉诱导和手术中的麻醉维持。下图是全麻和局麻主要药品和生产厂家、市场份额。由于我没有开PDB数据权限,相关数据是网络搜索而来,不一定准确,但大致判断还是够的。

丙泊酚是全麻头号药品,市场规模40亿,但是份额还是外企为主,恩华只有1%的市场份额。恩华从2012年就开始生产,但是至今也没成气候,连一致性评价都没有启动。看来是准备战略性放弃这块阵地了。恒瑞和人福都没有生产丙泊酚。

依托咪酯相比丙泊酚算是个小众产品,却是恩华的根据地,老三样之一,4亿的市场规模,恩华占据了90%。爆发性增长发展空间有限,但会有自然增长。

艾司氯胺酮是恒瑞2019年11月开始生产的独家药品,属于一类精神药品,原本更多应用于抗抑郁药品,全麻应用目前市场空间暂时不明。

瑞马唑仑有2家,人福是原研药的国内授权独家代理,预计年底能获批上市;恒瑞是钻了原研药的专利漏洞,自己做了一个Mee-two的创新药,目前已经上市。目标是替代全麻的头号药品丙泊酚和恩华的老三样之二咪达唑仑,但副作用方面还存在争议。预计市场空间20亿。

磷丙泊酚属于丙泊酚的一个衍生药品,人福是原研药国内的独家代理,目前还在申报生产,主要定位是插管手术麻醉。预期市场空间15亿。

吸入式全麻,主要药品是七氟烷,市场空间约20亿,恒瑞是这个领域的领先者,市场份额66%。恩华、人福都没有生产。其他全麻产品都不是市场主流,三家公司都没有涉及。

局麻产品量大价廉,没什么意思,三家公司也都没有涉及。

这一块总体看,全麻药品,恩华是固守依托咪酯基本盘,未来主要是自然增长。恒瑞除了七氟烷继续做大外,艾司氯胺酮、瑞马唑仑两款新药是未来增长的重点。人福则是瑞马唑仑、磷丙泊酚两款新药的拓展是未来的重点。

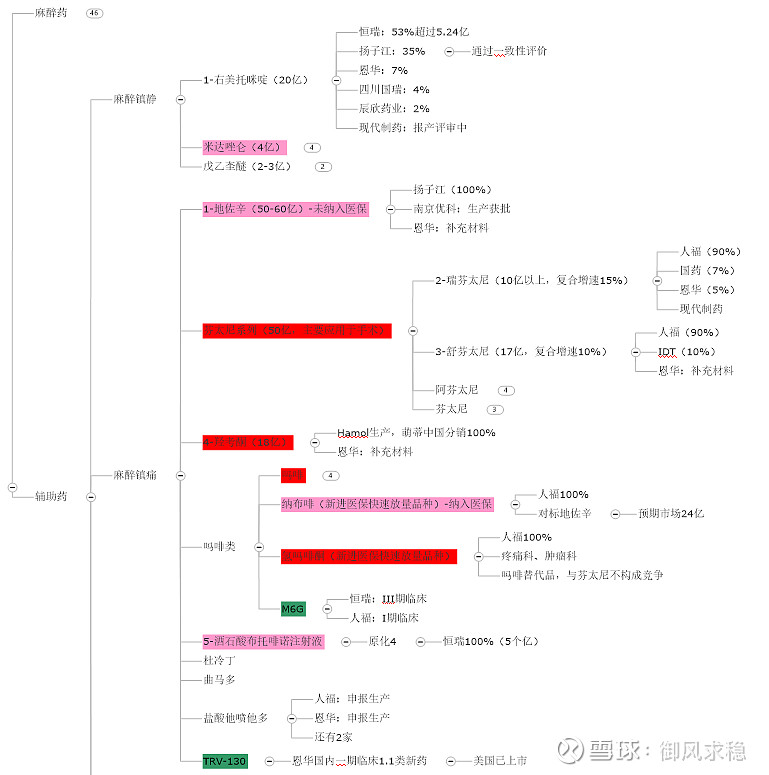

下面再看看麻醉辅助药,主要用于手术中、手术后的镇痛,以及癌痛等需要镇痛的领域。

麻醉镇静药品的头牌是右美托咪啶,约20亿市场空间。恒瑞是老大,恩华本来是老二,但是扬子江首家通过一致性评价,逆袭成为老二,恩华现在屈居第三。后续有13家公司都在做一致性评价,竞争异常激烈。估计无论是恒瑞,还是恩华,在右美上都不太会有更大的发展。

咪达唑仑是恩华的另一个老三样根据地。市场空间4亿左右,市占率差不多95%。这一块,如果新药瑞马唑仑能够取代,后续市场空间可能会逐步萎缩。但新药的推广效果尚需时日,暂时市场份额无忧。

戊乙奎醚也是个小众药,只有恩华和复星医药在做,对整体收入没什么显著影响。

麻醉镇痛药,头牌是地佐辛,二类精神药品,市场空间50亿以上。目前是扬子江独占,但是南京优科已经获得生产批件,恩华预计年底也能获得。这可能是恩华后续发力的一个重大的增长点。但是地佐辛也存在不少不确定性,一个是医保把地佐辛逐步剔除,另一个是人福的创新药纳布啡可能存在对地佐辛的替代性。

芬太尼系列,市场空间50亿以上,包括瑞芬太尼、舒芬太尼、阿芬太尼、芬太尼,是具有最高行政壁垒的管制麻醉药品。在这个壁垒里面的玩家,是最令人羡慕的,而人福是这个领域的绝对王者,是唯一一家能够提供全线芬太尼产品的厂家,且都占据90%以上的份额。恩华是一个潜在的有力竞争者。前期由于缺少舒芬太尼、阿芬太尼的批件,导致恩华的学术推广受限,市占率很低。但是这两个批件,预计年底和明年会陆续拿到,恩华将成为这个高壁垒领域第二个人福,未来巨大的芬太尼市场有可能会从人福的独角戏演变成二人转。

羟考酮也是一个重要的管制麻醉药品,市场空间18亿,目前是外资萌蔕独占。恩华正在申请批件,有望年底拿到批文,这会是恩华另一个有望获得高速成长的领域。

吗啡类药品中,有三个值得关注的药品,二类精神药品纳布啡,管制麻醉药品氢吗啡酮,创新药M6G。纳布啡是人福的独家产品,刚刚纳入医保,正在快速放量,疗效与头号镇痛药地佐辛类似,有望大量蚕食地佐辛的份额。氢吗啡酮也是人福的独家产品,疗效优于吗啡,刚进医保,正在快速放量。M6G是吗啡在人体内的活性代谢物,疗效、副作用均好于吗啡。目前恒瑞正在III期临床,人福正在I期临床。

布托啡诺是恒瑞独家的老药,二类精神药品。目前也有不错的表现,销售5亿以上。

这个领域我觉得还有一个可能的爆款,就是创新药TRV-130,由美国Trevena原研,恩华是国内的独家开发商。TRV-130是全新机制的管制类麻醉药品,效果类似吗啡,但是安全性、耐受性更优,2016年获得突破性疗法认证,2020年6月在美国上市。恩华目前正在国内做I期临床,预计会因为国外已上市,而大大加速国内的上市审批进程,预计国内销售能超过15亿。

辅助药还有肌松药,用于手术过程中放松肌肉,以便插管。阿曲库铵是恒瑞的一个重要药品,市占率超过72%,销售额超过6.6亿。恩华、人福没有涉及。

总体来看,在麻醉辅助药领域,未来重点的增长需要关注:

1、恩华:地佐辛、舒芬太尼和阿芬太尼、羟考酮的生产批文、TRV-130的临床进度。

2、人福:纳布啡、氢吗啡酮的医保放量情况;M6G的临床进度;

3、恒瑞:M6G的临床进度。

恩华的增长速度在这个领域可能更大一些。

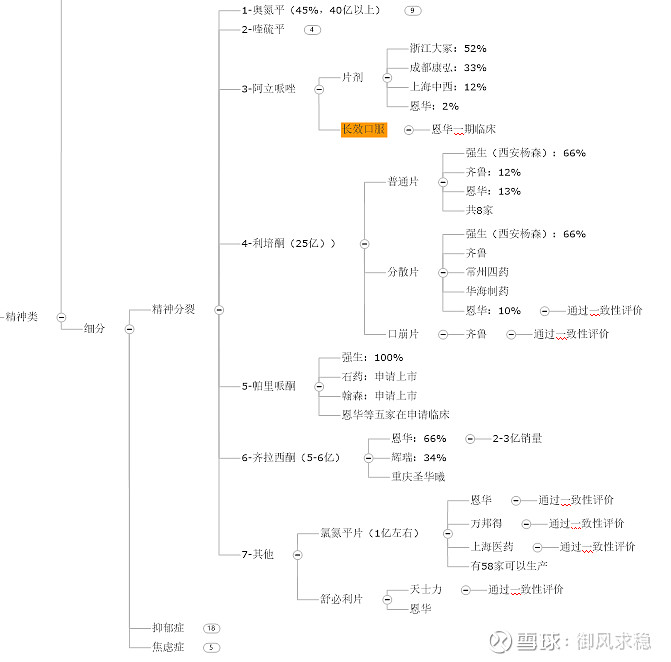

看完了麻醉药,再看一下精神类药,又包括抗精神分裂症、抗抑郁、抗焦虑三种。先看看抗精神分裂症的药品。

抗精神分裂症药品头牌是奥氮平,40亿以上的市场份额。市占率最高的是翰森制药,是恒瑞老板太太的公司;恩华也在申报临床,但是竞争激烈,后续机会不大。

老二是喹硫平,恩华也在申报临床,同样是竞争激烈,后续机会不大。

老三是阿立哌唑,属于第三代抗精神药品,效果类似利培酮,但副作用更小,预计20亿左右的市场份额。目前只有四个玩家,恩华市占率位居第四。但一致性评价已到评审阶段,一旦通过,将是恩华在这个领域最大的机会。阿立哌唑的长效口服新药,恩华也正在做一期临床。

老四利培酮,恩华19年集采丢标,曾经经历一轮大跌。其实恩华丢标是利培酮的普通片,恩华的重点在分散片,目前也没有受影响,且也已经通过了一致性评价,后续会继续有稳定的增长。

此外还有一个老六齐拉西酮,算是恩华的重点药品,市占率66%,销量有2-3亿。

总体看,恩华在精神分裂领域,主要的增长寄希望于阿立哌唑的一致性评价进展。

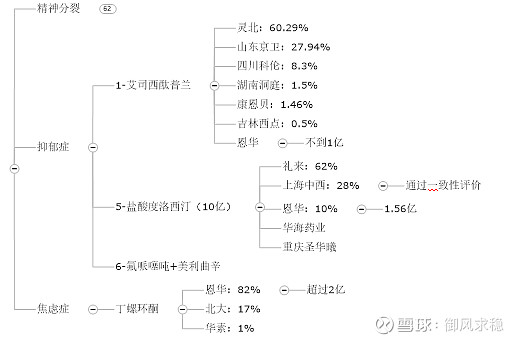

再看看抗抑郁症和焦虑症的几个药品。

抗抑郁的老大是艾司西酞普兰,恩华也有布局,但竞争异常激烈,恩华市占率可以忽略不计,后续机会也不大。

恩华的主要机会在市场空间第五的度洛西汀,有10亿以上的市场空间。恩华市占率占第三位,约为10%,销售额1.56亿,且近年来增长迅速,逐渐依靠低成本优势在挤占原研礼来的份额。恩华的一致性评价也在评审,预计很快能通过。就算是进入集采,作为市占率第三位的恩华也不吃亏,反而可能借机扩大市场份额。

抗焦虑症,恩华老三样之三丁螺环酮,也是恩华的根据地,市占率超过82%,销售额超过2亿。因为空间不大,也没有人来竞争,恩华守住空间,并自然增长问题不大。

总体看,恩华在抗抑郁、焦虑领域,重点关注的是度洛西汀的一致性评价进展和后续有可能的集采。

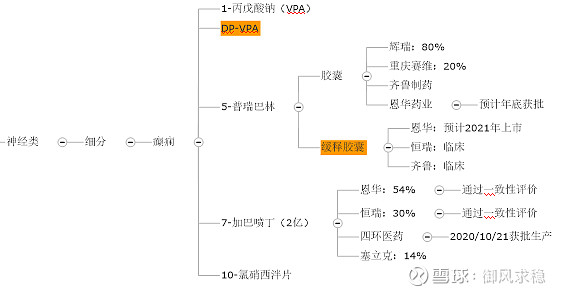

最后看一下神经类。

神经类主要是治疗癫痫疾病。头牌药品是丙戊酸钠(VPA),峰值全球销售超过20亿美元。恩华布局的是VPA的衍生品DP-VPA,由以色列公司原研,恩华国内独家授权市场开发,目前正在进行II期临床,预计2024年上市。这个药虽然没有上市,但国内专利期2021年7月到期,就算能够再延长5年,2026年到期,恩华届时还在做新药的市场推广,预计对恩华营收增长贡献有限。

排名第五的普瑞巴林,是恩华在神经类的最大希望。其中普瑞巴林胶囊预计年底能获得生产批件,创新剂型缓释胶囊2021年有望首先上市。

排名第七的加巴喷丁,是目前恩华在神经类药品中的主力,销售额预计在1亿以上。

总体看,这个领域,恩华的最大关注点是普瑞巴林。

最后总结出以下需要重点关注的药品市场推进情况: