突破箱体震荡,是吃肉还是挨揍?

这个问题的答案,要看后面具体的股价走势才能知道。选择这只个股的逻辑,其实也很简单,就是往上突破了箱体震荡行情。

而且技术面也还不错,MACD目前是O轴上方的金叉,这里的日K为什么只显示出30日均线和60日均线两条线。选择这只个股的逻辑也是因为K线已经站上了30日和60日均线。如果跌破了30日均线,就要重点关注一下,看会不会破60日均线,如果破了60日均线,就会选择割肉离场。

虽然是选择做短线的,那还是要稍微看一下公司的基本面,结合基本面来看的话,看得会更全面些。

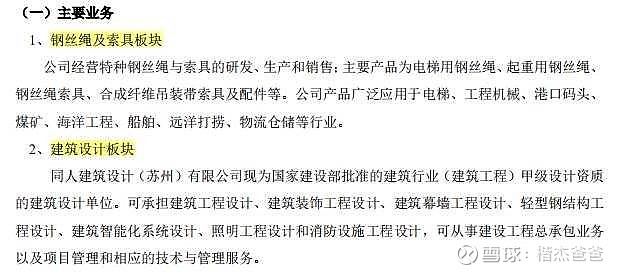

江苏赛福天钢索股份有限,所属行业:机械设备—通用设备,股票代码603028。公司成立于2005年6月23日,上市日期:2016年3月31日。主营业务:特种钢丝绳与索具的研发、生产和销售。产品名称:电梯绳 、起重绳 、钢丝绳索具 、合成纤维吊装带索具 、配套件 、EPC业务 、建筑设计。

公司2021年的财务数据,2021年的营业收入9.15亿元,同比增长21.99%,归属于上市公司股东的净利润0.56亿元,同比增长5.93%。两项数据现在来看的话,同比都是增长的,表现的还不错,但是净利润的增速明显不如营业收入。

再看财务指标,基本每股收益同比是下降的,加权净资产收益率同比也是下降的。说明公司虽然营业收入不错,但是赚钱能力并没有很好的得到提升。从这里大致可以看出来公司的毛利率肯定也是同比下降的。

公司主营产品情况。钢丝绳营业收入6.99亿元,同比增长22.88%,毛利率下降0.27%。索具及其配件营业收入1.18亿元,同比增长1.7%,毛利率线5.08%。建筑设计营业收入0.74亿元,同比增长20.36%,毛利率下降21.83%。EPC业务营业收入0.21亿元,同比增长1026.21%,毛利率增加8.11%。钢丝绳的营业收入占比最大,毛利率下降的并不多。索具及其配件和建筑设计的毛利率下降的比较大。EPC业务发展的比较快,而且毛利率也是上涨的。但是EPC业务的营业收入占比太少了,没有把公司的整体毛利率拉回来。

看公司实际控制人情况,看下面这张图片还是有点懵,有LP和GP,这里稍微科普一下。GP是普通合伙人的意思,是指股权投资基金的管理机构或自然人,管理投资者所投的资金;LP是有限合伙人的意思,是参与投资的企业或金融保险机构等机构投资人和个人投资人,或经其他合伙人同意并符合法律认定添加的有限合伙人。在债务责任承担方面,普通合伙人承担的责任要比有限合伙人更大。普通合伙人是承担无限连带责任的,有限合伙人只在自己投资的限额内承担责任,且不参与管理。

既然上面的这张图片看不太懂,那就看下面这张吧!大概就是这样的结构。

看公司最近几年的财务数据,这两年的净利润还是有很大的改善,都达到了前几年都未曾达到的0.5亿的关口。营业收入这几年也差不多是稳定增长的,其中2018年相比是下滑的,不过下滑的并不是太多。公司的资产负债率这两年相比前面几年是有点偏高。说明负债占比越来越大,这并不是什么好现象。每股未分配利润也不太好,2021年只有1.23。公司的经营活动产生的现金流量净额好像一直都表现平平,增长率为负的年份更多一些。公司2021年的经营活动产生的现金流量净额下滑的主要原因是受原材料市场影响,公司适当增加线材与成品备货,购买商品、接受劳务支出的现金增加导致的。意思就是花钱买原材料了。

看盈利指标,最近五年的毛利率在18—21之间徘徊,这几年的毛利率也还算比较平稳。公司的净利率2021年是6.28,比去年还是有所下降的,不过跟2019年和2018年相比已经好太多了。看加权净资产收益率,这两年的数据明显要好于前几年,说明公司的赚钱能力已经有很好的改善了。

看质押率和商誉情况,公司总股本2.87亿,杰昌有限公司质押了0.27亿股。质押率在9.4%左右,这个质押率不算低,不过也还没超过10%。后面需要重点关注。看商誉情况占比28.89%,这个商誉还是比较恐怖的,需要重点关注。

看同行业排名情况,从这里可以看出来,这家企业在同行业中,算不上是一家优秀的企业,排名都是相对靠后的。

看公司2022年一季度的数据情况,营业收入同比下降2.85%,但是归属于上市公司股东的净利润却同比增长16.47%,非净利润是下降6.05%。只能说表现的一般吧!

看周K技术面,MACD现在是O轴下方的金叉,均线目前也有往上走的趋势。

总结一下,公司的基本面一般,不过也有向好的趋势,尤其是最近两年的赚钱能力,有非常明显的改善。但是要注意质押情况和商誉情况,这两项数据并不是太好。加上公司的资产负债率这两年明显提升。技术面来看,还是比较不错的,就看市场给不给面子让股价涨涨了。