钛白粉,是由二氧化钛微细颗粒通过包覆处理后的化工产品。钛白粉的主要成分是二氧化钛,粒径分布一般在0.1-0.45μm之间,整体小于可见光波长分布的0.4-0.78μm。

图:钛白粉,来源:阿里巴巴,耐候颜料

图:钛白粉价格波动周期及影响因素,国信研究所

钛白粉的历史,是围绕其工艺技术突破而发展:

一、硫酸法阶段(19世纪末至20世纪50年代)——1894年,挪威化学家弗里茨·哈伯(Fritz Haber)发明了硫酸法制钛白粉工艺,这是钛白粉工业化的开端。20世纪30年代,美国杜邦公司(DuPont)开发了改进的硫酸法工艺,显著提高了钛白粉的产量和质量。

二、氯化法阶段(20世纪50年代至今)——1950年,美国杜邦公司成功开发了氯化法制钛白粉工艺,该工艺具有生产效率高、污染少等优点,迅速成为主流生产工艺。20世纪70年代,日本钛业公司开发了改进的氯化法工艺,进一步提高了钛白粉的生产效率和产品质量。

三、改性钛白粉阶段(20世纪80年代至今)——随着人们对钛白粉性能要求的提高,改性钛白粉应运而生。20世纪80年代,美国科锐公司开发了表面处理改性钛白粉,显著提高了钛白粉的分散性、耐候性和遮盖力。20世纪90年代,日本帝人化学株式会社开发了无机/有机复合改性钛白粉,进一步提升了钛白粉的功能性。

四、纳米钛白粉阶段(21世纪至今)——21世纪以来,随着纳米技术的发展,纳米钛白粉的研究和生产取得了快速进展。纳米钛白粉是指粒径在100纳米以下的钛白粉,具有优异的光学性能、分散性能。目前,纳米钛白粉的制备方法主要包括 sol-gel法、微乳液法、喷雾干燥法等。

展望未来,钛白粉将朝着高性能、绿色环保、功能多样化的方向发展。

图:钛白粉产业链,浙商研究所

钛白粉产业链,具体包括以下环节:

上游——原材料,钛矿资源供应商,代表公司有安宁股份、东方锆业、攀钢钒钛等。

中游——钛白粉生产商,代表公司有龙佰集团、中核钛白、钒钛股份等。

图:2022年钛白粉竞争格局,智研咨询

下游——涂料、造纸等应用场景行业,代表公司有三棵树、太阳纸业、亚士创能、集泰股份等

图:2022年我国建筑涂料市场格局,万联证券

图:2019年我国造纸行业格局,银河证券

产业链上的公司,近期增长情况如下:

龙佰集团——2024Q1收入为72.94亿元,同比增长4.54%;归母净利润为9.51亿元,同比增长64.15%。

中核钛白——2024Q1收入为14.42亿元,同比增长16.99%;归母净利润为1.32亿元,同比增长25.99%。

钒钛股份——2024Q1收入为35.86亿元,同比下降9.2%;归母净利润为0.68亿元,同比下降79.31%。

机构一致预期,对产业链景气度预期如下:

图:机构一致性预期(单位:亿元、%),并购优塾、Choice

—— 研讨会 ——

2024年5月25日-26日《企业跨国投融资实务与投资战略下的税务核心实践分享》专题研讨会,学员通过系统的学习后即可运用到自身企业发展实践中。本专题研讨会兼具国际化和前瞻性视野、大量案例和实操方案、兼顾法律和财税风险指引,提供了企业国际化发展和实操手册。

V :bgys2015

2024年6月1日-2日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

V :bgys2015

(一)

钛白粉,本质上是由二氧化钛微细颗粒通过包覆处理后的化工产品。

不过,二氧化钛具有亲水疏油的特性,使得其不容易被均匀分散,所以为了满足不同场景的使用,钛白粉表面一般会进行包覆处理(在二氧化钛颗粒表面覆盖一层薄膜,以提高其分散性)。

目前,无机包覆改性剂主要有 SiO2、Al2O3、ZrO2、ZnO、CeO2 等,有机改性剂主要有硅烷偶联剂、钛酸酯偶联剂、阴离子表面活性剂等。

改性后的钛白粉,就能够具有高亮度、高遮盖力、高折射率和化学稳定性等优良性能。

钛白粉按用途,可以分为颜料级和非颜料级。

颜料级钛白粉性能好,用途广;非颜料级钛白粉主要用于电焊条、搪瓷和冶金工业等。

在颜料级钛白粉中按晶体形态可分为锐钛型(A型)和金红石型(R型)两种,其中金红石型钛白粉具有更好的遮盖力和耐候性,其光化学稳定性和光泽均好于锐钛型钛白粉,是白色颜料中性能首位的品种,具有更大的实用价值。

钛白粉作为原料,可用于生产海绵钛、钛粉、钛锭/钛合金等,应用在各个和我们生活相关的领域中,比如用在3C类产品中的MLCC,制成钛构件被应用在航空工业、船舶工业、化学冶金工业、电力工业、医药工业等领域,又或者用在涂料、塑料、造纸等领域。

图:制备路线,浙商证券

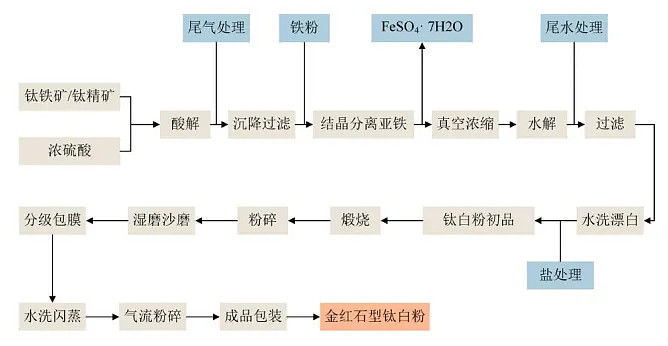

钛白粉的制备方法,目前可分为硫酸法、氯化法、盐酸萃取法三种:

硫酸法——该方法可用于生产锐钛型和金红石型钛白粉,硫酸法以酸溶性钛渣或钛铁作为制备原料,低廉易得,并且应用设备简单,因而得到广泛引用。但硫酸法生产周期长,且水与硫酸的消耗量较大,会衍生出较多的副产物与废物,从而造成环境污染。

图:硫酸法生产工艺,龙佰集团年报

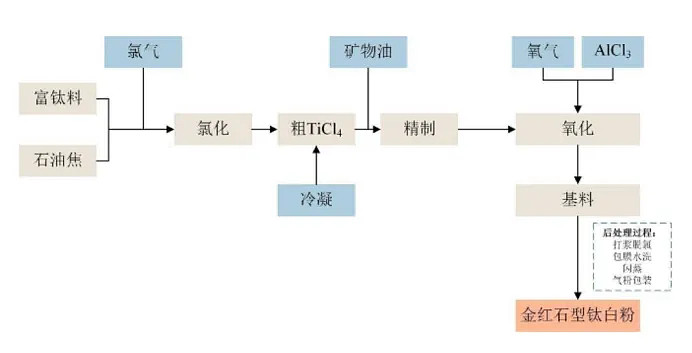

氯化法——氯化法工艺生产钛白粉具有生产流程短、连续化操作、单系列装置规模大、“三废”排放少等优势,与硫酸法相比具有极大优势。但受限于技术水平,目前国内大部分企业仍通过硫酸法工艺制备钛白粉,生产氯化法钛白粉产能占比并不突出。

根据百川盈孚数据,2023年我国氯化法制备钛白粉的产能占比仅为20.20%;而硫酸法制备钛白粉的产能占比为76.41%,约为氯化法的3.8倍。

氯化法和硫酸法的生产流程如下:

图:氯化法钛白粉生产工艺,龙佰集团年报

盐酸萃取法——以钛铁矿粉为原料,采用盐酸溶解钛铁矿粉,经冷冻结晶、固液分离、萃取反萃、水解、煅烧等步骤得到钛白粉成品,同时高温焙烧产生副产品氧化铁。盐酸萃取法解决了氯化法需进口高钛渣原材料问题,生产的氯化钛白具有品质、能耗、环保、成本等综合优势,突破了海外氯化法钛白粉技术封锁和垄断。

在钛白粉的成本结构中,原材料成本为主要组成部分,占比约为60%-70%;主要原材料包括钛精矿和硫酸。

钛精矿是钛白粉生产的直接原料,其价格占原材料成本50%以上。硫酸是钛白粉生产的重要辅助原料,其价格占原材料成本的20%左右。

其次是能源成本,占比约为15%-20%;人工成本占比约为5%-10%;制造费用占比约为10%-15%。

在钛白粉生产中,难点主要体现在:

1)原料处理难——钛白粉的生产原料主要是钛矿石,其中钛含量一般在15%~30%之间。为了提取出纯度较高的钛白粉,需要对钛矿石进行复杂的加工处理,包括选矿、破碎、磨矿、磁选、浮选等工艺。这些工艺流程繁琐,技术要求高,对设备的耐磨蚀性和耐腐蚀性要求高,容易造成环境污染。

2)反应控制难——氯化法是目前主流的生产工艺,但其反应条件苛刻,需要在高温、高压条件下进行,对设备的耐压性和耐高温性要求高,容易发生爆炸、火灾等事故。硫酸法工艺相对成熟,但其问题是反应过程产酸量大,废酸处理难度大,容易造成环境污染。

3)产品纯化难——钛白粉是一种性能要求很高的颜料,其纯度直接影响到产品的质量。为了得到高纯度的钛白粉,需要对反应产物进行多次洗涤、分离、干燥等工序。这些工序流程复杂,操作难度大,容易造成物料损失和环境污染。

(二)

首先,从收入体量和业务结构方面来看:

2023年收入体量,龙佰集团(267.65亿元)>钒钛股份(143.8亿元)>中核钛白(49.45亿元)。

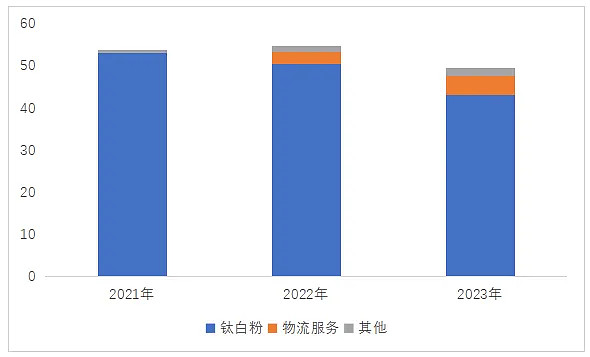

龙佰集团——收入以钛白粉为主,2023年钛白粉收入177.68亿元,占比66.38%。

图:收入结构(单位:亿元),并购优塾

中核钛白——收入以钛白粉(金红石型钛白粉)为主,在颜料级钛白粉中按晶体形态可分为锐钛型(A型)和金红石型(R型)两种。

2023年锐钛型钛白粉收入43.14亿元,占比87.21%。

图:收入结构(单位:亿元),并购优塾

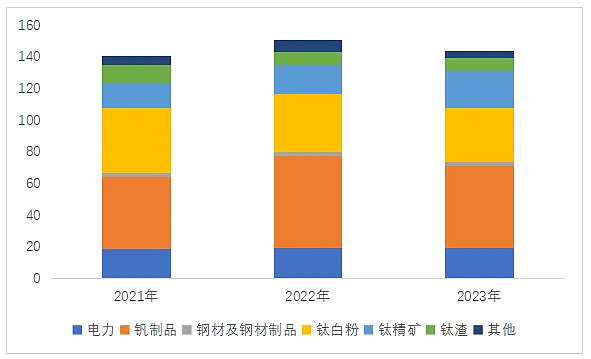

钒钛股份——收入以钒制品、钛白粉为主。其中,钛白粉2023年收入34.3亿元,占比23.85%。

图:收入结构(单位:亿元),并购优塾

(三)

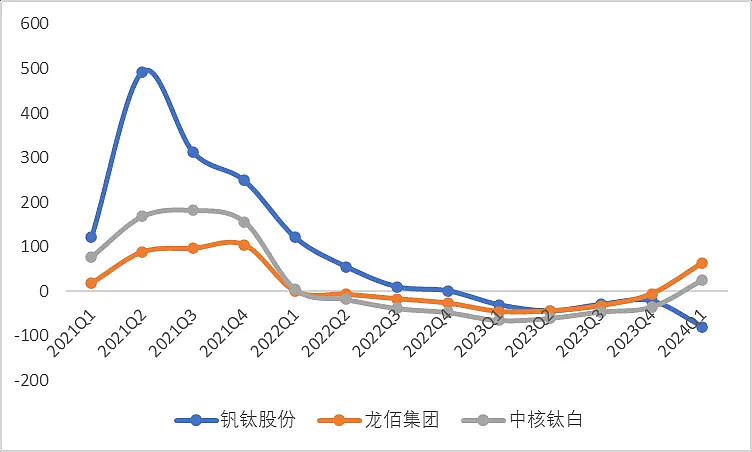

图:归母净利润增速(单位:%),并购优塾

这个行业,从微观增长情况看:

一、龙佰集团——2024Q1收入为72.94亿元,同比增长4.54%;归母净利润为9.51亿元,同比增长64.15%。

归母净利润增速较高是因为其他收益(政策税收优惠)和费用开支减少所致。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

二、中核钛白——2024Q1收入为14.42亿元,同比增长16.99%;归母净利润为1.32亿元,同比增长25.99%。

业绩增长,9万吨/年黄磷技改项目预计于2024年投产。同时,2024年,将是中核钛白完成双阳磷矿、新天鑫化工收购后的首个完整并表年。公司相关负责人表示,当前受益于新能源汽车及储能规模高速增长,叠加磷矿石供给增长有限,我国磷矿石市场价格维持高位,同时,黄磷作为公司磷酸铁产品的磷源,其生产过程中的尾气亦可用于生产电池溶解液的原材料碳酸酯,公司新增磷矿石及黄磷产能将有效丰富公司的产品结构,为营收利润带来第二增长极。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

三、钒钛股份——2024Q1收入为35.86亿元,同比下降9.2%;归母净利润为0.68亿元,同比下降79.31%。

业绩下滑是因为报告期内受市场影响,供过于求,导致钒、钛产品价格下降所致;归母净利润大幅下滑由于钛产品计提存货跌价准备所致。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

(四)

图:CAPEX VS归母净利润VS现金流(单位:亿元),并购优塾

图:净现比,并购优塾

整体而言,龙佰集团现金流充沛,资本开支能完全覆盖,压力小。而中核钛白近两年资本开支较大,主要为钛白粉深加工、装置技改项目等;2023年现金流为负是因为经营性应付项目的减少以及存货增加所致。

钒钛股份2023年现金流大幅减少是由于投资损失和经营性应收项目的增加所致。

(五)

图:杜邦分析拆解,并购优塾

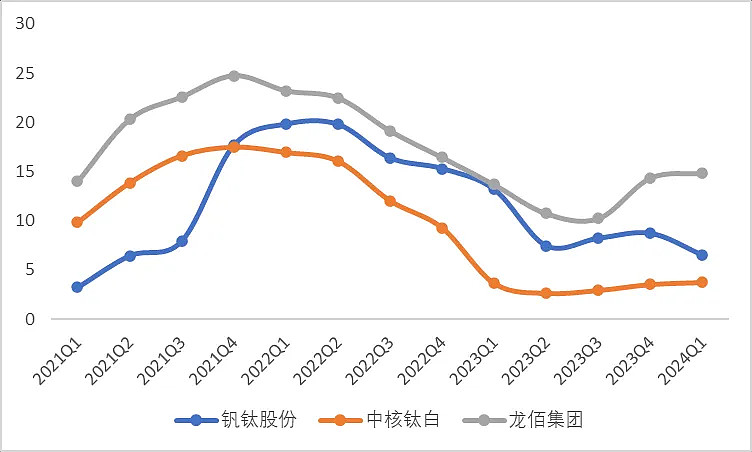

图:ROE-TTM(单位:%),并购优塾

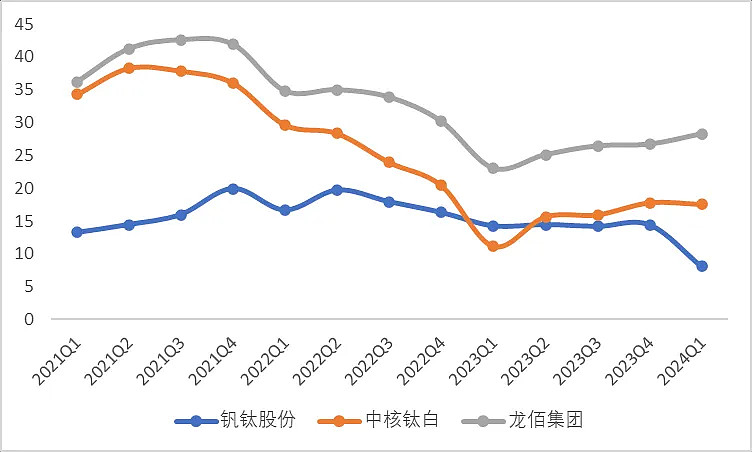

图:毛利率(单位:%),并购优塾

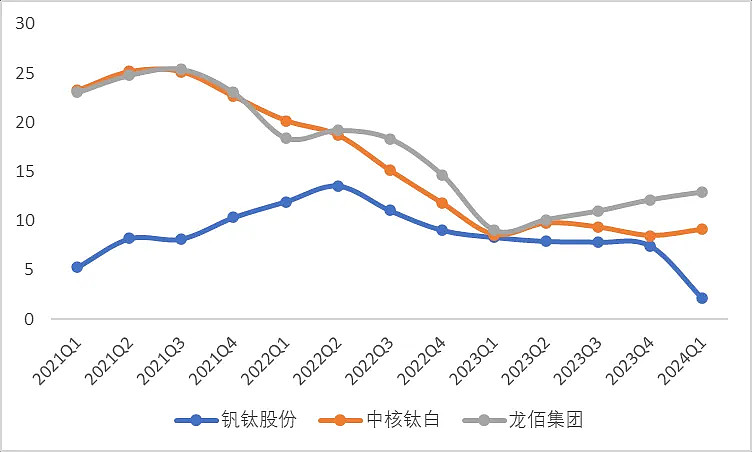

图:净利率(单位:%),并购优塾

在盈利能力和回报上而言,龙佰集团远超其他两家,主要系其自产钛精矿,有配套矿山保障钛白粉生产供应,降低了采购成本,扩大了钛白粉产品的盈利空间,尤其在钛精矿价格处于高位时期,显著降低其生产成本,利润率高于其他两家。

图:产业链价值分配,并购优塾

从产业链价值来看,中上游价值量更高,上游掌握矿产不可再生资源和开采加工技术,中游掌握工艺技术和产能,均对下游议价能力强。

从成长性来看,随着新兴市场发展对钛白粉的需求将快速增长,这将带动钛矿开采和加工的需求增加。

从生意质地来看,钛白粉产品需求稳定,行业格局稳定,企业议价和盈利能力较强。同时钛白粉虽然属于一种周期性产品,但其抗周期能力较强。在经济下行周期,钛白粉价格可能有所下降,但需求仍然稳定,企业盈利能力仍将维持在一定水平,生意质地较好。

(六)

景气度方面,随着下游涂料、塑料、造纸等行业需求回升以及新能源等新兴产业发展,钛白粉行业需求总体处于回暖趋势。

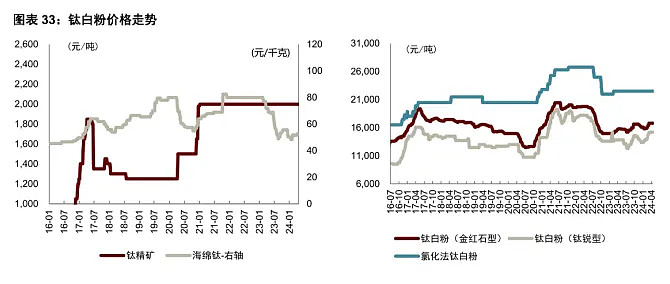

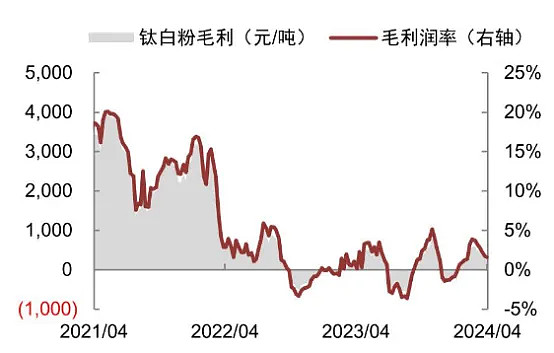

从价看,截至4月29日钛白粉(金红石型)价格为17133.33元/千克,涨幅3.32%。

图:钛白粉价格走势(单位:元/吨),中金公司

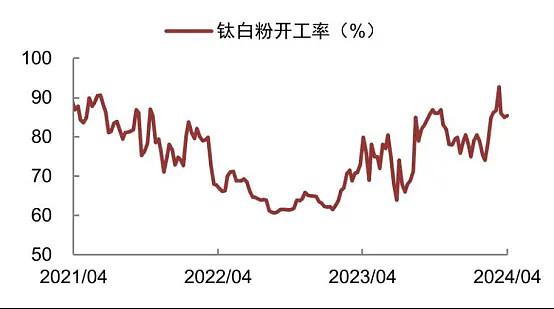

根据百川盈孚数据,2024年2月钛白粉行业开工率达到79.44%,处于近三年中游位置,同比增长4.65百分点;同月产量36.13万吨,同比增长16.37%;从历年来看,开工率与利润呈反向变动。随着开工率持续走高,其产量提升,利润开始收窄。

图:钛白粉开工率(单位:%),中金公司

图:钛白粉利润情况(单位:元/吨 ),中金公司

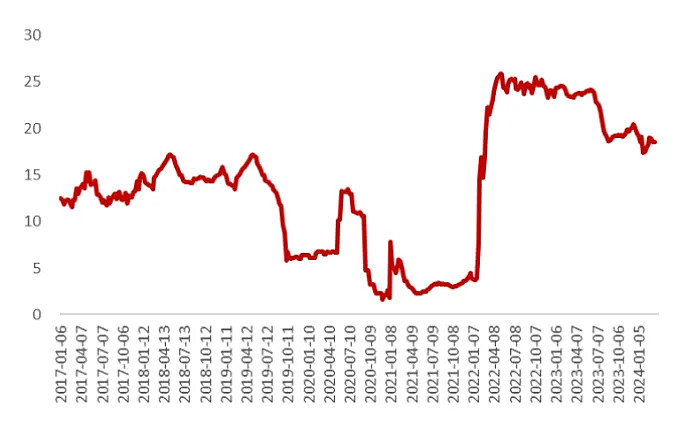

2024年4月5日,行业市场库存量18.2万吨,处于近7年中高位置,相较年初下降了5.1%,总体处于去库存阶段;

图:近年钛白粉库存(单位:万吨),浙商证券

当前钛白粉开工率、产量高,但库存依然保持下降趋势,可以印证供需格局偏紧平衡的现状。

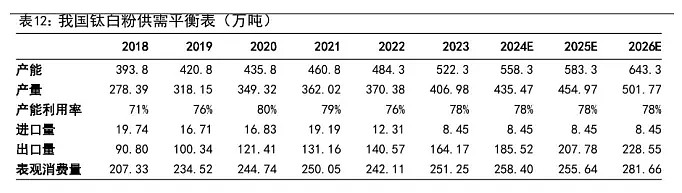

图:我国钛白粉供需平衡表,国信证券

(七)

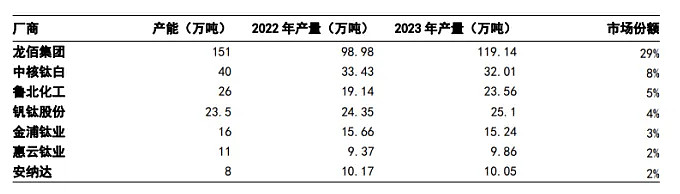

图:我国钛白粉主要厂商产能产量情况,国信证券

钛白粉行业的规模测算,用公式表示为:

钛白粉市场规模=表观消费量×价格

其中,表观消费量=产量+进口-出口

对以上核心增长要素,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。关于核心增长空间测算、行业重点竞争态势、关键竞争要素分析等内容,后文还有大约6000字及数十张图表,详见《产业链报告库》,可联系工作人员,V :bgys2015

武装你的头脑,对抗不确定的世界

—— 产业链地图 ——

持续更新中