制氢电解槽,是一种使用水作为原料生产氢气的装备,本质上是利用了水的分解反应(2H₂O→2H₂+O₂)。电解槽加入电流,加速了反应速度,从而可以快速且大量的生成氢气。

图:碱性电解槽,国金证券

电解槽技术的进化脉络,大致分为以下几个阶段:

一、原理发现与早期尝试(19世纪初)——1834年,迈克尔·法拉第发现了电解定律(电流通过电解液时发生的化学反应,及其与电流、时间的关系),奠定了电解技术的理论基础。1839年,英国物理学家威廉·格雷戈尔(William Grove)展示了电解水可以产生氢气和氧气的基本原理,被认为是燃料电池和电解槽技术的起源。

二、早期工业化应用与技术积累(19世纪中后期)——19世纪中叶,电解水制氢开始在实验室中小规模试验。19世纪末,阿尔弗雷德·诺贝尔等人对电解槽的安全性和效率进行了改进(采用高压电解槽和优化电解液循环系统等),为电解水制氢技术的工业化应用奠定基础。

三、碱性电解槽的发展与成熟(20世纪上半叶)——20世纪初,碱性电解槽(主要使用氢氧化钾或氢氧化钠溶液作为电解液)开始投入工业化生产。由于成本相对较低、电流效率较高,碱性电解槽逐渐成为主流的电解水制氢技术。20世纪中叶,通过优化电解液配方、改进电极材料和电解槽结构,碱性电解槽的电解效率提高且运行成本降低,从而实现了大规模的商业化应用(主要用于化工、冶金等行业)。

四、质子交换膜(PEM)电解槽的诞生与初期发展(20世纪中后期)——20世纪50年代至60年代,质子交换膜(PEM)电解槽的概念被提出,它使用固态聚合物膜作为电解质,这种膜只允许质子通过(电子不能通过),可高效生成氢气。70年代,PEM电解槽初步研制成功,其具有高电流密度、快速动态响应和产出氢气高纯度的优势,开始在航天、军事等特定场景中应用。

五、PEM电解槽的商业化推进与性能优化(20世纪末至21世纪初)——1990年代至2000年代,PEM电解槽的关键组件(如质子交换膜、催化剂、气体扩散层等)性能显著提升,使得它的电流效率提高,耐久性增强。同时,模块化设计和系统集成技术的发展,使得PEM电解槽更易于安装、维护和扩展,进一步促进了其商业化进程。21世纪初,PEM电解槽开始在分布式能源、可再生能源储能、燃料电池车辆加氢站等领域得到广泛应用。

21世纪以来,除了碱性电解槽和PEM电解槽外,新型电解技术如固体氧化物电解槽(SOEC)、阴离子交换膜电解槽(AEM)、生物电解槽、光催化电解槽等受到关注和研究。

总的来看,电解槽行业,是沿着提高电流效率(也就是电解效率)、降低运行成本的方向进化;性能改进,主要依靠提升部件(材料)的性能、优化电解槽结构来进行。

这条产业链的各个环节,包括:

图:产业链图谱,并购优塾

上游——主要是生产电解槽部件的企业。

碱性电解槽部件,包括隔膜、电极、双极板:

1、隔膜——目前主要使用的是聚苯硫醚PPS隔膜或以PPS为基底的有机-无机复合隔膜。隔膜市场集中度较高,日本东丽处于垄断地位,2023年全球市占率达到60.09%;其次是Agfa-Gevaert Group(复合隔膜),全球市占率达到24.31%。国内生产厂家主要有新和成、碳能科技(复合隔膜,未上市)等。

2、电极——主要使用镍基材料,表面涂抹镍基催化剂(常见的催化剂有雷尼镍、活化处理的硫化镍等)。国内布局电极材料的上市公司有科隆股份;

3、双极板——主要使用钢材。

PEM电解槽部件,包括质子交换膜、气体扩散层、催化剂、双极板等:

1、质子交换膜——PEM电解槽大多采用全氟磺酸(PFSA)基聚合物,其中科慕的Nafion系列膜使用较多。2021年,科慕(杜邦)国内市场的市占率为76%,国产膜市占率为21.5%,其中东岳集团为15%。

图:PEM质子交换膜市场格局,国海证券

2、气体扩散层——全球电解槽气体扩散层的生产厂商,主要包括Bekaert、MeliCon GmbH、东丽、Toho Titanium等。2022年,Bekaert、MeliCon GmbH、东丽占据约29%的市场份额,国内目前能够量产的企业较少。

图:全球气体扩散层市场格局,QYResearch

3、催化剂——阴极和阳极使用的催化剂材料主要是贵金属(阴极铂,阳极铱、钌等),这些贵金属全球储量较少,导致价格较高。目前国内PEM电解槽企业大多使用进口催化剂,主要生产商包括田中贵金属、庄信万丰等。正在布局电解槽用催化剂的国内企业有贵研铂业。

图:电解槽催化剂材料全球供应比例,海通证券

4、双极板——通常为钛基双极板,在阳极和阴极侧分别需要涂抹铂和金作为保护层。国内生产企业主要有治臻股份、金泉益、云帆氢能等(均未上市)。

中游——主要是电解槽生产厂商。国内的厂商可以分为三类,一是传统电解槽生产厂商,如派瑞氢能(中船718所成立)、苏州考克利尔竞立、天津大陆、中电丰业等。

国内碱性电解槽技术,于50年代由718所从苏联引进。718所副总工程师许俊明90年代在苏州创立了苏州苏氢(苏州竞立的前身),后期又在天津成立天津大陆。电解槽市场早期由中船718所、苏州竞立、天津大陆这三家企业占据,俗称“老三家”;二是光伏制造龙头,比如隆基绿能、阳光电源等,这两年跨界布局电解槽;三是能源央企旗下的子公司,比如华电重工、长春绿动、石化机械等。

根据高工氢电,2023年国内电解槽出货量达1.2GW(含出口,不含研发样机),同比增长61%。其中,派瑞氢能、隆基绿能、考克利尔竞立排名前三,华电重工、航天思卓首次进入前五。CR5为54%,较2022年下降25%。据 TrendBank 统计,国内已有一百五十多家企业正在/规划布局碱性电解槽,预计后期行业竞争会比较激烈。

图:电解槽出货量集中度,华西证券

下游——主要是绿氢项目的投资建设企业。根据能景研究,央企占绿氢项目建设与规划的比例,达到80%以上。其中,国家能源集团、中国能源建设集团、中石化等规划投资总额较多。

从产业链上的参与者近期的增长情况来看:

隆基绿能——截至2024年Q1,实现收入176.74亿元,同比增长-37.59%,归母净利润-23.50亿元,同比增长-164.61%。

阳光电源——截至2024年Q1,实现收入126.14亿元,同比增长0.26%,归母净利润20.96亿元,同比增长39.05%。

华电重工——截至2024年Q1,实现收入12.75亿元,同比增长41.55%,归母净利润-0.97亿元,同比增长11.53%。

从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况,Choice、并购优塾

—— 研讨会 ——

2024年5月25日-26日《企业跨国投融资实务与投资战略下的税务核心实践分享》专题研讨会,学员通过系统的学习后即可运用到自身企业发展实践中。本专题研讨会兼具国际化和前瞻性视野、大量案例和实操方案、兼顾法律和财税风险指引,提供了企业国际化发展和实操手册。

V :bgys2015

2024年6月1日-2日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

V :bgys2015

(一)

自然状态下,水分子能在特定条件下分解成氢气和氧气,这是一种极其缓慢的过程,通常情况下并不明显。电解槽的作用就是通过提供电场,加速这个化学反应。

目前电解槽的技术路线共有四种,碱性电解槽(ALK)、质子交换膜(PEM)电解槽,高温固体氧化物电解槽(SOEC)、阴离子交换膜电解槽(AEM)。

图:四大电解水制氢技术,德邦证券

1、碱性电解槽(ALK)

图:碱性电解槽结构,国信证券

碱性电解槽主要由隔膜(传递氢氧根离子)、催化电极(阴阳两级)、双极板(支撑组件,作用是支撑电极和隔膜、导电)等构成。

它的工作原理是,在阴极(负极),水分子在强大的电场作用下吸附到阴极表面并发生电离(H2O→H⁺+OH⁻),氢离子在阴极处获得电子变为氢原子(H),然后结合成氢气(H₂)(2H⁺+2e⁻→H₂)。而氢氧根离子(OH⁻)受到电场力驱动,通过隔膜,从阴极向阳极移动。到达阳极(正极)后,氢氧根离子失去电子,重新组合生成水分子,并释放出氧气(O₂)(4OH⁻→O₂+2H₂O+4e⁻)。

在碱性电解槽中,一般要添加氢氧化钠或氢氧化钾溶液作为电解液。电解液的作用,一是提供大量的氢氧根离子(OH⁻),这些离子能够在电场作用下迁移至阳极参与化学反应;二是保持电导率,便于电流顺利通过,加速电解反应进程。

碱性电解槽的优势是,技术成熟、结构简单、无贵金属催化剂、成本较低。

其劣势是,电流密度低、设备体积大、对可再生能源电力的波动性适应较差、存在电解液泄漏风险。

2、PEM电解槽

图:PEM电解槽结构,国信证券

PEM电解槽主要由膜电极和双极板构成。膜电极是核心,包括质子交换膜、催化剂、气体扩散层。质子交换膜只允许氢离子(H⁺)通过,其质量影响电解槽的运行效率和使用寿命。阴阳两极使用的催化剂有较大不同,阴极主要用铂贵金属及其合金,阳极主要用抗氧化、耐腐蚀的铱、钌等少数贵金属或其氧化物。气体扩散层是质子交换膜和双极板之间的多孔介质,它提供化学反应场所。阴阳两极气体扩散层使用的原材料不同,阴极通常使用碳材料,阳极主要用钛材料。

它的工作原理是,在阳极,水分子在阳极表面被氧化,离解成氧气、氢离子(H⁺)和电子(e-)(2H₂O→O₂+4H⁺+4e-)。氢离子(H⁺)穿过质子交换膜流向阴极。在阴极,氢离子(H⁺)得到电子(e-)还原成氢气(2H⁺+2e-→H₂)。

注意,在PEM电解槽中,不需要使用碱性电解液,可以直接电解纯水。

PEM电解槽的优势是,适应可再生能源电力的波动性(启停快,负载范围宽)、电流密度高、设备体积小、整个电解系统较为简单、氢气纯度高、生产的气体压力较高。

其劣势是,材料(质子交换膜、贵金属催化剂等)成本较高、大型电解槽的可靠性和寿命有待验证、贵金属催化剂易被金属离子毒化等。

3、阴离子交换膜电解槽(AEM)

图:AEM电解槽结构,中银证券

AEM电解槽是PEM电解槽和碱性电解槽的结合体。在结构上,AEM电解槽和PEM电解槽类似,主要包括阴离子交换膜、催化剂、气体扩散层等,其中阴离子交换膜只允许氢氧根离子通过。

在工作原理上,AEM电解槽和碱性电解槽类似。在阴极,水电解为氢离子(H⁺)并在催化剂的作用下被还原为氢气(2H₂O+2e⁻→H₂+2OH⁻)。生成的氢氧根离子(OH⁻)穿过AEM膜到达阳极。在阳极,氢氧根离子失去电子形成氧气和水(4OH⁻→O₂+2H₂O+4e⁻)。

AEM电解槽的优势是,成本较低(催化剂使用过渡金属代替贵金属,阴离子交换膜价格便宜)、适应可再生能源电力的波动性、电解液没有腐蚀性(使用蒸馏水或低浓度的碱性溶液代替高浓度溶液)、高电流密度。

其劣势是,AEM膜存在化学和机械稳定性问题,导致寿命曲线不稳定、大面积阴离子膜开发难度大。此外,AEM电解槽还存在导电率低、电极结构差和催化剂动力学慢的问题。

4、高温固体氧化物电解槽(SOEC)

SOEC电解水技术分为两种,质子传导型SOEC和氧离子传导型SOEC,目前的商业化尝试主要集中于氧离子传导型SOEC,因此我们重点来看氧离子传导型SOEC。

图:SOEC电解槽结构,国信证券

SOEC电解槽主要包括三部分,电解质、阴极和阳极。电解质通常选用钇稳定的氧化锆(YSZ)或钪稳定的氧化锆(ScSZ)等导电陶瓷材料(稳定的含义是,添加氧化钇或氧化钪等稳定剂,可以有效地抑制氧化锆自发的相变,使它在指定温度范围内维持理想的相态,相是指晶体结构)。电解质只允许氧离子(O²⁻)在其内部自由迁移,而电子不能通过。阴极通常选用金属陶瓷复合材料,镍、钴、铂、钯较常见。阳极通常使用钙钛矿氧化物制备的导电陶瓷材料,较为常见的是掺杂锶的锰酸镧(LSM)。

SOEC电解槽和其他电解槽的关键区别是,整个电解是在高温下进行(约650°C至1000°C)的,因此和阴极表面接触的是水蒸气而非液态水。在阴极,水分子(H₂O)被吸附分解,氧原子获得两个电子(2e⁻),变为氧离子(O²⁻),而氢原子则结合形成氢气(H₂O+2e⁻→H₂+O²⁻)。氧离子穿过固态电解质膜,向阳极移动。在阳极,氧离子失去在阴极获得的电子,恢复为氧气分子(O²⁻→O₂+2e⁻)。

SOEC电解槽的优势是,电耗更低(高温下粒子反应速度更快),部分用于电解水的能量可通过热能获得、成本较低(使用相对便宜的镍电极)、具备与燃料电池逆运行的可能性(即同时作为燃料电池和电解槽工作)。

其劣势是,系统复杂(需要额外的热交换器、电加热器等设备,对热集成能力要求较高)、安全性较低(系统运行温度高)、对可再生能源电力的波动性适应较差(若频繁在停机/启动之间切换,寿命下降更明显)。

从商业化程度来看,碱性电解槽>PEM电解槽>AEM电解槽≈SOEC电解槽。在项目应用上,PEM电解槽占比逐渐提升,碱性电解槽占比不断下降。这主要是因为PEM电解槽的启停速度和负载范围(负载范围是运行过程中电解槽所能承受的功率变化范围),与可再生能源电力的波动性耦合性更好。

图:技术路线占比,德邦证券

但需要注意的是,PEM电解槽完全替代碱性电解槽的可能性不大,主要原因有二,一是成本——PEM电解槽使用的质子交换膜、气体扩散层、催化剂生产难度大,目前国产化水平很低,不具备降本基础;二是资源限制——催化剂材料铂、铱非常稀缺,而且全球供应高度集中(南非供应全球超过70%的铂和超过85%的铱),难以支持PEM电解槽大量制造。

因此,中期来看,下游绿氢项目在选择电解槽技术路线时,大概率倾向于“碱性电解槽+PEM电解槽”的方式。一方面可以更好耦合可再生能源电力,另一方面可以降低投资成本。

(二)

成本结构方面,我们来看:

1、碱性电解槽

图:碱性电解槽成本结构,海通证券

2、PEM电解槽

图:PEM电解槽成本结构,海通证券

从电解槽系统来看,两种电解槽的成本结构类似,电堆组件占整体系统的比重均在45%左右。但二者电堆组件的成本结构差异较大,主要体现在材料成本上。

1)双极板——在碱性电解槽中,双极板占比较低,仅为7%,主要是因为碱性电堆中双极板更简单且材料(镀镍钢)更便宜。而在PEM电解槽中,双极板占比为53%,主要是因为双极板通常是钛基材料,且需要金或铂作为保护层。

2)膜片/电极组件——在碱性电解槽中,膜片/电极组件主要是制备成本(72%)。而在PEM电解槽中,材料(质子交换膜、催化剂)成本要高于制备成本(42%)。

碱性电解槽和PEM电解槽的生产工艺,主要包括以下几部分:

1)设计——包括电解槽的整体结构和组件布局,选择使用材料的种类和尺寸等;

2)电堆组装——碱性电解槽是将阴阳极板与隔膜交替叠放形成单元组,PEM电解槽是将双极板与MEA交替放置,形成MEA与双极板的组合体。;

3)填充电解液(碱性电解槽独有)——将配置好的碱性电解液注入电解槽中;

4)电解槽封装;

5)系统连接与测试——与其他系统(电源等)连接,并进行产品测试。

整体来看,生产电解槽类似于按照图纸搭积木,难点不在生产,而在于生产前的设计。而设计的主要方向,就是提高电解槽制氢效率从而降低制氢成本。

(三)

图:电解槽制氢成本计算,并购优塾

电解水制绿氢,产业化拐点还有多远呢,可以跟踪这个成本数据:

根据我们的计算,当假设电价为0.3元/kWh时,碱性电解槽和PEM电解槽的制氢成本分别为20.15元/kg,39.46元/kg,高于目前的灰氢成本(煤气化制氢成本在6.77至12.14元/kg之间,天然气制氢成本在7.5元/kg至24.3元/kg之间,工业副产氢的综合成本在9.3元/kg-22.4元/kg之间)。

在碱性电解槽中,电力占制氢成本的大部分(75%左右)。在PEM电解槽中,设备折旧和电力占比较多,分别为45%、40.5%。

我们从量和价两个角度考虑降本路径。价格上,一是直接使用风光机组产生的电力,而非电网取电制氢,可以降低电价。但这对电解槽的启停速度、负载范围要求较高,二是设备成本下降,碱性电解槽下降幅度有限,主要是PEM电解槽的材料国产化以及非贵金属催化剂替代;数量上,一是单位制氢的耗电量下降,二是单体电解槽制氢规模的扩大(摊销固定成本)。

因此,后期电解槽的发展上,电耗、制氢规模、负载范围是需要重点关注的参数。而设备成本下降,更多靠的是上游材料端的优化。

(四)

本案,从收入体量和业务结构方面来看:

2023年收入体量,隆基绿能(1,294.98亿元)>阳光电源(722.51亿元)>华电重工(71.74亿元)。

从收入构成看:

隆基绿能——主营业务包括硅片及电池组件的生产和销售。2023年,组件及电池片、硅片业务占收入的比重分别为76.60%、18.93%。在氢能上,隆基绿能主要布局碱性电解槽,2023年氢能业务收入突破亿元。

图:收入结构(单位:亿元),并购优塾

阳光电源——主营业务包括电站投资开发以及光伏逆变器、储能逆变器的生产和销售。在氢能上,主要布局PWM整流电源、PWM直流变换电源、电解槽(碱性、PEM)的销售。2023年,光伏逆变器、电站投资开发、储能逆变器业务占收入的比重分别是38.27%、34.23%、24.6%。阳光电源尚未披露氢能业务收入规模。

图:收入结构(单位:亿元),并购优塾

华电重工——主营业务是工程承包,施工范围包括电力、港口等行业的物料输送系统,火电、核电、石油化工等领域的热能工程(管道工程、空冷系统等),电力、化工、民用建筑等领域的高端钢结构工程(风电塔架、光伏支架、工业重型装备钢结构、空间钢结构等),海洋工程(海上风电场设计、工程施工),工业噪声治理工程。

在氢能领域,华电重工主要的产品是电解槽(碱性、PEM)、气体扩散层、质子交换膜以及氢燃料电池分布式供能系统。

2023年,高端钢结构工程占收入比重较高(33.87%),海洋与环境工程(21.02%)、物料输送系统工程(21.09%)、热能工程(16.82%)占收入的比重较为接近,氢能业务占收入比重为7.18%。

图:收入结构(单位:亿元),并购优塾

(五)

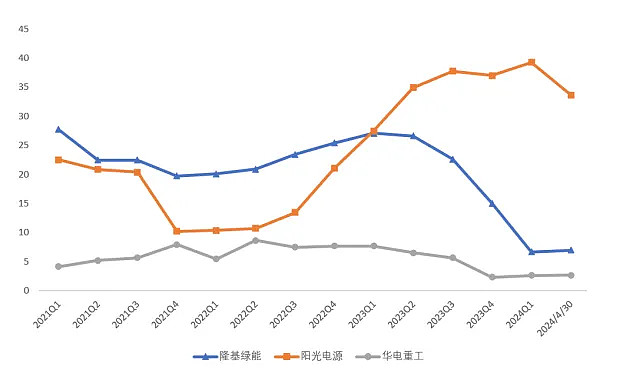

图:归母净利润增速(单位:%),并购优塾

这个行业,从微观增长情况来看:

一、隆基绿能——2023年全年,实现收入1,294.98亿元,同比增长0.39%,归母净利润107.51亿元,同比增长-27.41%。截至2024年Q1,实现收入176.74亿元,同比增长-37.59%,归母净利润-23.50亿元,同比增长-164.61%。

图:季度归母净利润及增速(单位:亿元),并购优塾

2023年,隆基绿能收入仅小幅增加,其中硅片、组件销售量同比增长26.50%、44.17%,但受整个光伏产业链阶段性供需失衡影响,产品价格急速下跌,影响收入增速。

根据InfoLink数据,2023年,硅料(多晶致密料)价格下降约70%、硅片及电池片(PERC 182)价格下降约60%,组件(PERC 182)价格下降约50%。而归母净利润下滑,主要是受产品价格下降与技术迭代影响,隆基计提了大额存货和固定资产跌价准备(67.57亿元,其中存货跌价准备51.71 亿元)。

2024年Q1,隆基绿能收入增速转负,主要受组件、硅片价格下降影响(同期硅片和组件出货量分别同比增长12.26%、16.55%)。而归母净利润大幅下滑,一是因为产品价格下跌影响毛利率;二是因为计提存货和固定资产减值准备(26.49亿元、1.52亿元);三是由于硅料价格大幅下降,参股硅料企业确认的投资收益同比大幅下降10.82亿元。

二、阳光电源——2023年全年,实现收入722.51亿元,同比增长79.47%,归母净利润 94.40亿元,同比增长162.69%。截至2024年Q1,实现收入126.14亿元,同比增长0.26%,归母净利润20.96亿元,同比增长39.05%。

图:季度归母净利润及增速(单位:亿元),并购优塾

2023年,阳光电源收入增长,主要靠电站开发、光伏逆变器以及储能系统销售增长拉动(2023年,全球光伏交流侧装机从2022年的230GW增长到390GW,同比增加69%,储能从46GWh增长到98GWh,同比增长113%)。

归母净利润增幅高于收入增幅,主要是这三项业务的毛利率增加,增加原因是品牌溢价、规模效应及运费下降。

2024年Q1,收入仅略微增加,主要受储能和电站投资开发业务拖累,这两项业务收入下滑,一是因为一季度淡季影响,二是个别项目收入确认滞后。而归母净利润增加,主要是逆变器、储能、电站投资开发等业务延续了去年高盈利的态势。

三、华电重工——2023年全年,实现收入71.74亿元,同比增长-12.57%,归母净利润0.98亿元,同比增长-68.53%。截至2024年Q1,实现收入12.75亿元,同比增长41.55%,归母净利润-0.97亿元,同比增长11.53%。

图:季度归母净利润及增速(单位:亿元),并购优塾

2023年,华电重工收入降低,主要是因为物料输送系统和高端钢结构业务收入下滑。但氢能业务的收入规模大幅扩大,从上年的0.01亿元左右上升至5.15亿元。归母净利润降幅大于收入降幅,主要是因为利润基数较低。

2024年Q1,收入和利润增长,主要是因为一季度在执行合同有所增加(上年新签的大额合同陆续开工)。2023年,华电重工新签销售合同92.56亿元,其中,于2023年确认收入29.80亿元。2024年Q1,公司新签销售合同36.06亿元,同比增加180.40%,另外已中标暂未签订销售合同15.51亿元。

(六)

图:经营活动现金流&资本支出 (单位:亿元),并购优塾

图:净现比,并购优塾

2023年,隆基绿能经营活动现金流净额下降较多,主要是因为应收账款、支付的货款和薪酬增加。同期资本支出增加较多,主要投入在硅片、电池片以及组件扩产上。

整体来看,阳光电源的现金流质量在不断提升,而隆基绿能2023年业绩受行业供需失衡影响较大,现金流质量出现下滑。

(七)

图:ROE-TTM(单位:%),并购优塾

图:ROE拆解,并购优塾

图:单季度毛利率,并购优塾

图:单季度净利率,并购优塾

从盈利能力来看,阳光电源>隆基绿能>华电重工,主要原因是阳光电源这两年净利率提升较快。

阳光电源净利率提升,一是因为随着收入快速放大,规模效应持续显现,制造成本、期间费用等均有一定程度下降;二是因为储能、逆变器业务出口较多,而海外毛利率要明显高于国内(2023年国外、国内毛利率分别为41.57%、20.73%)。2023年,阳光电源储能业务收入178亿,同比增长78%,毛利率从23.24%提升至 37.5%,主要就是海外需求拉动。

图:产业链价值分配,Choice、并购优塾

从盈利能力来看,中游>上游>下游;从成长能力来看,上游>中游>下游。不过,需要注意的是,电解槽处于发展早期,暂未在产业链公司中形成规模收入,产业链公司的盈利能力和成长能力和它们的主营业务更相关。

从生意质地而言,电解槽进入壁垒不高,产品差异较小,在整体行业处于降本区间时,低价竞争难以避免。同时,上游材料端(生产难度大)和下游运营端(大多为能源央企)话语权较强,电解槽企业扩张时,现金流可能承压。

(八)

图:电解槽企业中标份额,国金证券

电解槽市场规模,用公式可以表示为:

电解槽市场规模=电解槽销售量(GW)*电解槽单位价格(元/W)。

其中,电解槽销售量(GW)=氢气供应量(万吨)/氢气密度/年运行小时数*电耗*10。电解槽销售量(GW),主要和氢气供应量(万吨)、年运行小时数(h)、电耗(kWh/Nm³)有关。

对于核心增长要素,我们挨个拆解………………………………

行业景气度方面,我们可以通过以下数据跟踪…………………………

电解槽这个行业,关键竞争要素在于…………………………

以上,仅为本报告部分内容。关于核心增长空间测算、行业重点竞争态势、关键竞争要素分析等内容,后文还有大约6000字及数十张图表,详见《产业链报告库》,可联系工作人员咨询,:bgys2015

武装你的头脑,对抗不确定的世界

—— 产业链地图 ——

持续更新中