医院运营管理,是对医院提供医疗服务的直接资源进行有效的整合利用,以实现产出效益。通俗地说,它就是像管理一个企业一样,管理医院里的医生、护士、病人、药品、医疗设备等等,让医院能够高效地运行,为病人提供优质的医疗服务。

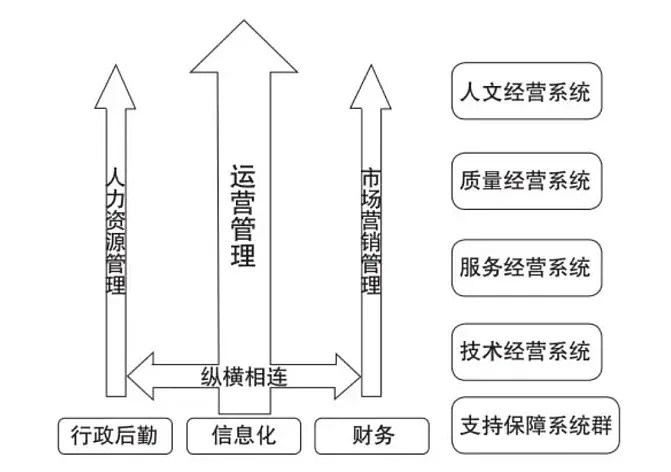

图:医院十大管理系统,知乎

我国的医院管理行业,经历了以下几个阶段:

一、经验管理阶段(19世纪-20世纪40年代)——在这个阶段,医院管理主要依靠经验,比较粗放。医院的管理机构一般设有院长、医务主任、护士长等,但管理职能还不完善。

二、科学管理阶段(20世纪50年代-80年代)——这一阶段,医院管理的主要特点是管理机构逐渐完善,除设有院长、医务主任、护士长外,还设有总住院医师、科主任、药剂主任、检验科主任等;制定了有关医疗服务、医务人员管理、财务管理等方面的制度;医院的医疗质量和服务水平得到了一定的改善。1955年,卫生部颁布了《医院管理条例》,这是中国首部医院管理法规。

三、改革开放阶段(20世纪90年代至今)——中国医院管理进入了改革开放的新时期。医院开始实行自主经营、自负盈亏的管理模式。主要特点是医院管理体制改革不断深化,公立医院试点实行法人治理结构,民营医院快速发展。其次,注重以人为本、患者至上,强调效率优先、效益兼顾;信息化建设步伐加快,医院信息系统应用更加普及。

总体看下来,行业沿着医疗科技以及信息化技术的不断发展迭代而进化。未来随着人工智能、大数据、云计算等新技术的成熟应用和拓展,医院管理将进一步提升其医疗质量、安全水平、运营效率等,以降低医疗成本,提高资源整合的能力。

这条产业链环节,包括:

上游——医药研发、设备、耗材、信息系统等供应商,代表企业有恒瑞医疗、国药股份、迈瑞医疗、开立医疗、威高骨科、东软集团等。

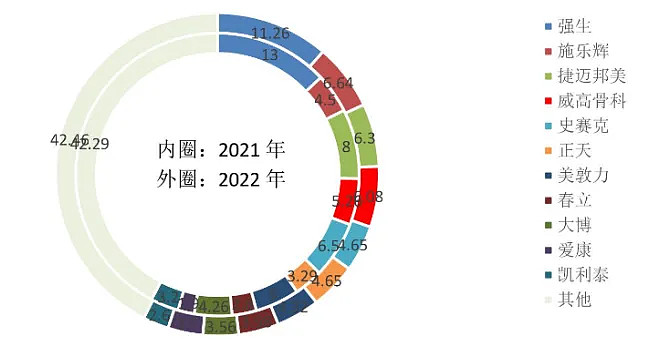

图:骨科植入医疗器械格局,中原证券

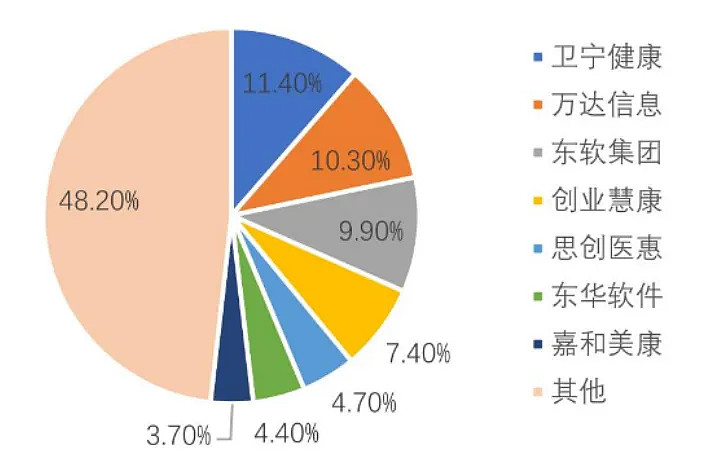

图:2020年中国医疗信息化市场格局,方正证券

中游——医院管理服务商,代表企业有华润医疗、国际医学、环球医疗等。

下游——各级医疗机构。

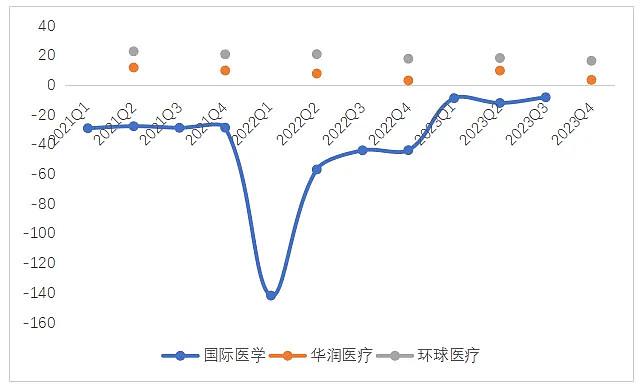

从产业链上的参与者近期的增长情况来看:

华润医疗——2023年收入101.08亿元,同比增长79.83%;归母净利润2.58亿元,同比增长85.42%。

环球医疗——2023年收入136.5亿元,同比增长14.59%;归母净利润20.21亿元,同比增长6.93%。

国际医学——2023业绩预告显示,收入为46.16亿元至46.56亿元(上年同期27.11亿元),同比增长70.26%~71.74%;归母净利润亏损约2.8亿元至3.7亿元(上年同期亏损11.7亿元)。

从机构一致预期增长和景气度来看:

图:机构一致预期和景气度情况,并购优塾

—— 研讨会 ——

2024年5月25日-26日《企业跨国投融资实务与投资战略下的税务核心实践分享》专题研讨会,学员通过系统的学习后即可运用到自身企业发展实践中。本专题研讨会兼具国际化和前瞻性视野、大量案例和实操方案、兼顾法律和财税风险指引,提供了企业国际化发展和实操手册。

V :bgys2015

2024年6月1日-2日,我们推出《DCF现金流贴现-建模技能速成指南》线下精品研讨会,纯正的建模干货,全流程快速上手实操,希望能帮大家少走弯路。

V :bgys2015

(一)

我国医院管理行业,呈现以下几个典型特征:

一、公立作为中流砥柱、民营作为良好补充

医院这个行业,属于典型的公共设施细分赛道。其公共设施的行业属性,可以从医院数量、床位数量、三级医院数量、利润结构来观察:

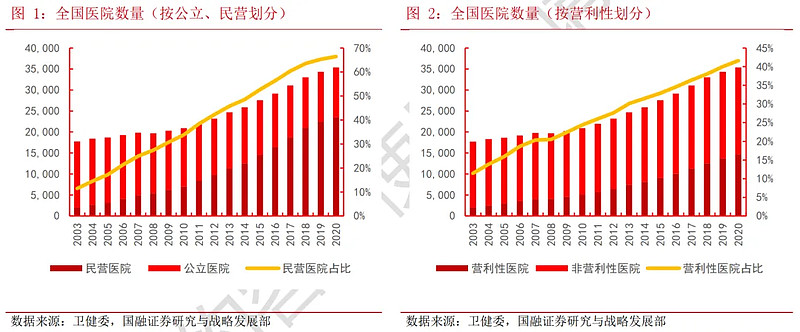

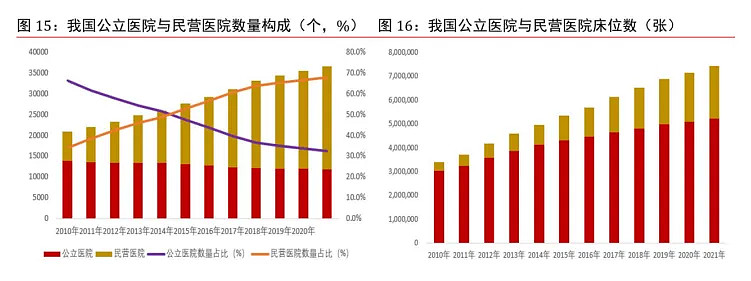

根据国融证券研究所数据,在医院数量方面,截止 2020 年,我国医院总数超过 35000 家,其中公立医院 11870 家,占总数的 34%;民营医院为 23524 家,占总数的 66%。

图:公立、民营医院数量结构,国融研究所

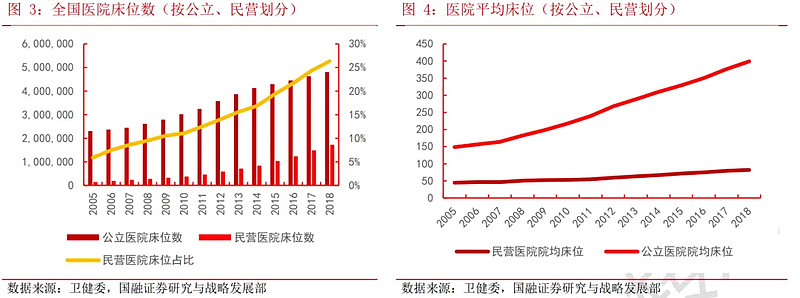

床位数方面,截止2018 年,我国公立医院床位共 480.2 万张,民营医院床位数为 171.7 万张,公立医院床位占全部床位的 73.7%。

图:公立、民营医院床位数,国融研究所

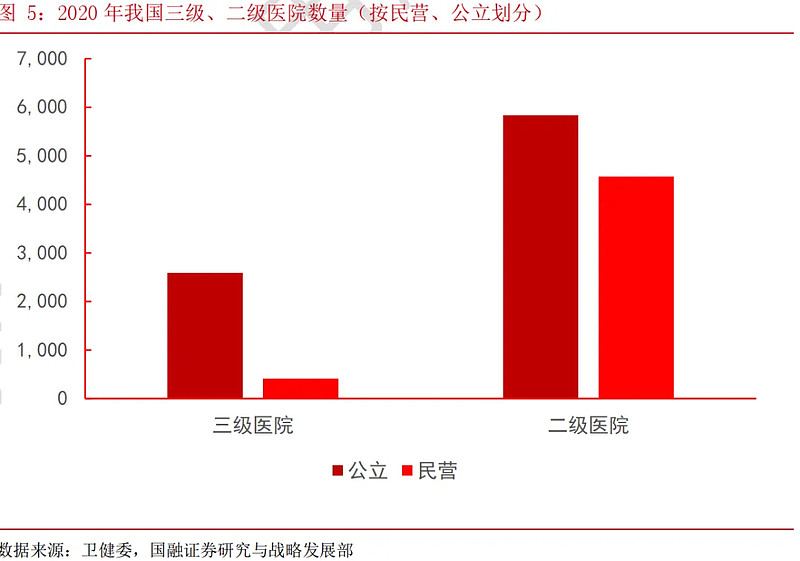

三级和二级医院数量方面,截止2020 年,我国三级医院中,属于公立医院的有 2588 家,剩余 408 家为民营医院;二级医院的差距相对小一些,其中公立医院 5833 家,民营医院 4571 家。

图:优质医院供给结构,国融研究所

基于以上数据,未来如果要从事或者投资医院这个行业,需要对其“公用设施”的基本行业属性有清醒的认知。

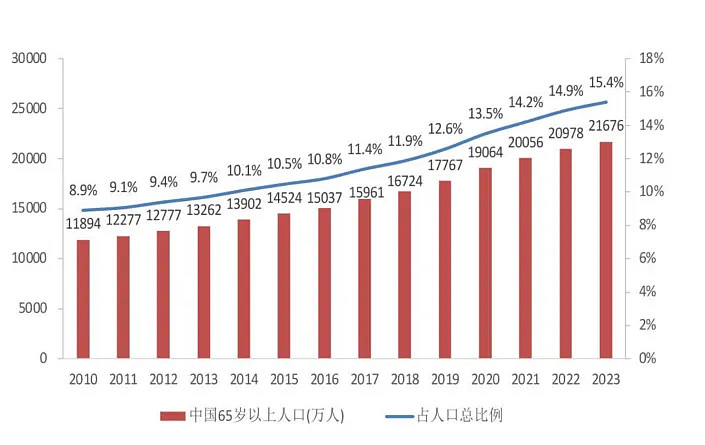

二、需求端:老龄化率提升、疾病谱改变、慢病需求增加

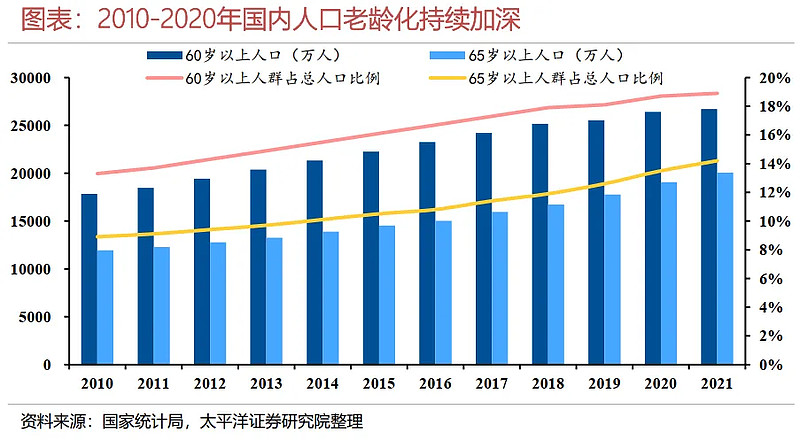

老龄化,已经成为一个迫在眉睫的问题。

据太平洋研究院数据,从2010年到2021年,国内60岁以上人群数量从1.78亿人增至2.67亿人,占人口比例从13.3%增至18.9%,65岁及以上人群数量从1.19亿人增至2021年的2亿人,占人口比例从8.9%增至14.2%。

图:老龄化率,太平洋研究院

更重要的是,疾病谱正在发生明显变化:慢性、非传染性疾病发病率快速提升,取代传染性疾病成为城乡居民生命健康威胁的主要疾病。

其中,恶性肿瘤、心血管病、糖尿病等慢性疾病,双周就诊率在持续提升,意味着相关赛道的市场需求,在持续增加。这意味着,在慢病防治体系上,需要下更多的功夫。

图:大类疾病就诊率,太平洋研究所

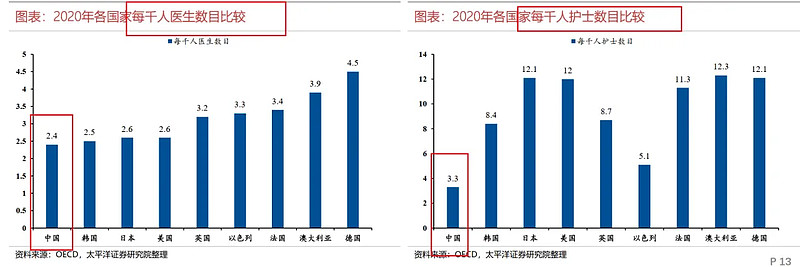

三、供给端:优质医生护士供给不足

从数据上看,国内优质医护人员的供给严重不足,因而优质医生“一号难求”、医护服务压力大、医患关系紧张的现象将长期存在。

据太平洋证券研究所数据,2020年,国内每万人医生数目为2.4人,接近韩国、日本和美国水平。然而,执业医师中研究生比例仅有13.8%,相比之下2020年美国执业医师中66%拥有美国医学博士学历。

此外,2020年,国内每千人护士数目为3.3人,仅有美国1/4水平,且显著低于其他发达地区水平。

图:各国千人医生护士数量,太平洋研究院

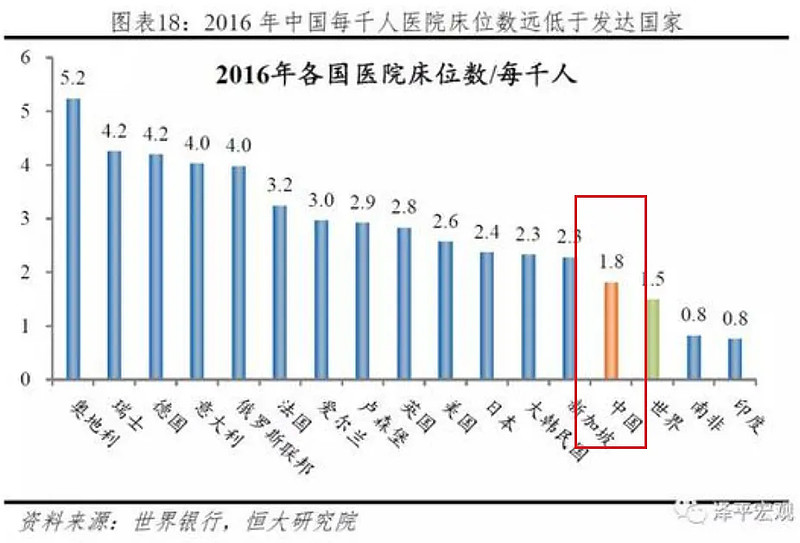

并且,从各国的每千人口床位数来看,中国的数量也远低于发达地区。

图:各国千人医院床位数,恒大研究院、泽平宏观

从以上数据来看,未来,如何鼓励更多学生报考医药院校、鼓励医学生读硕读博,提升优质医护人员、优质医院的供给数量,或许需要纳入医疗政策考量因素。

(二)

本案,从收入结构来看:

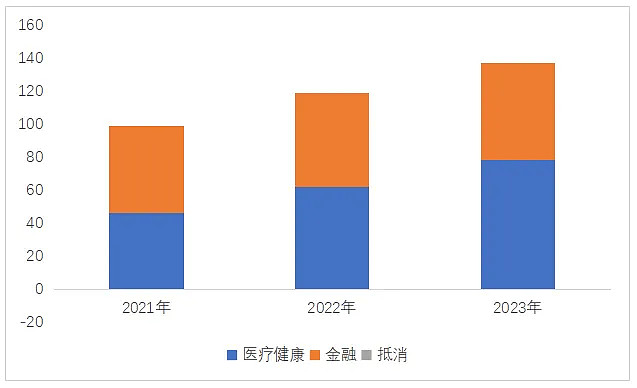

环球医疗——收入以医疗健康为主,其次是金融。医疗健康分为运营医疗机构、向医院提供医疗设备全周期管理及医疗机械销售。金融业务包括融资租赁(具体形式包括直接租赁、售后回租和应收账款保理)、咨询服务。截至2023H1,旗下拥有64家医疗机构。

2023年医疗健康收入78.33亿元,占比57.38%。

图:收入结构(单位:亿元),并购优塾

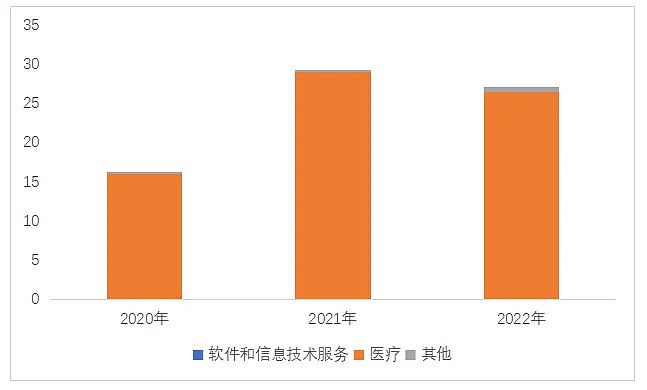

国际医学——收入以医疗业务为主,包括大健康医疗服务和现代医学技术转化应用。目前,公司正在运营西安高新医院、西安国际医学中心医院。同时,按照三甲标准建设的西安国际医学中心医院北院区已试运营。

2022年医疗收入26.4亿元,占比97.39%。

图:收入结构(单位:亿元),并购优塾

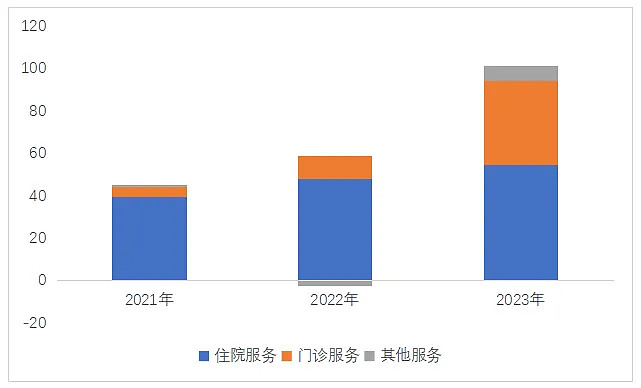

华润医疗——收入以住院服务为主,其次是门诊服务。2023年运营管理医疗机构合计134家。

2023年住院服务收入54.73亿元,占比54.15%;门诊服务收入39.33亿元,占比38.91%。

图:收入结构(单位:亿元),并购优塾

(二)

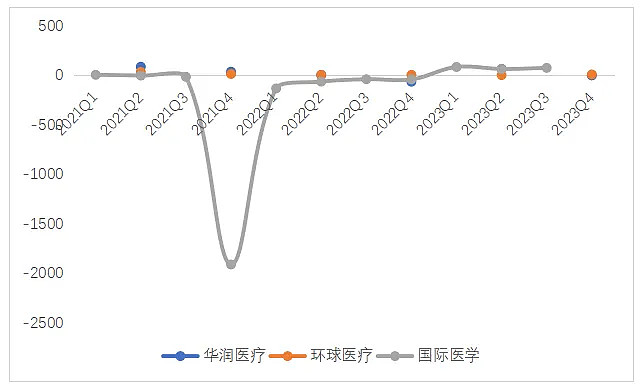

图:归母净利润增速(单位:%)

这个行业,从微观增长情况来看:

一、华润医疗——2023年收入101.08亿元,同比增长79.83%;归母净利润2.58亿元,同比增长85.42%。

业绩增长出色主要系:1)辽健标的和江能标的报告期内业绩出色,实现收入40.96亿元;2)存量医院得益于诊疗人次增加及床位使用率提升。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

二、环球医疗——2023年收入136.5亿元,同比增长14.59%;归母净利润20.21亿元,同比增长6.93%。

业绩保持稳定增长主要系诊疗总人次、门诊住院转化率、床位使用率等指标有较为明显的提升。同时,报告期先后收购凯思轩达和拓庄医疗多数股权,标的业绩增长与盈利能力俱佳,实现了对公司的利润贡献。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

三、国际医学——2023业绩预告显示,收入为46.16亿元至46.56亿元(上年同期27.11亿元),同比增长70.26%~71.74%;归母净利润亏损约2.8亿元至3.7亿元(上年同期亏损11.7亿元)。

业绩亏损收窄主要原因是新建园区投用和新业务开展,带动业务规模增长;同时已建成整体医疗床位使用量稳步提升。但其成本费用相应增长,收入规模尚未能覆盖其运营成本及费用,仍旧亏损。

图:近几个季度归母净利润情况(单位:亿元、%),并购优塾

(三)

图:CAPEX VS 归母净利润VS现金流,并购优塾

图:净现比,并购优塾

数据上来看,国际医学资本开支较大,现金流承压,这是因为康复项目、制剂中心项目健康管理项目等工程在建中,且民营综合医院前期投入大,回报周期长,业绩几乎无法覆盖其运营开支,导致一直处于亏损状态。

(四)

图:ROE-TTM(单位:%),并购优塾

图:杜邦分析拆解,并购优塾

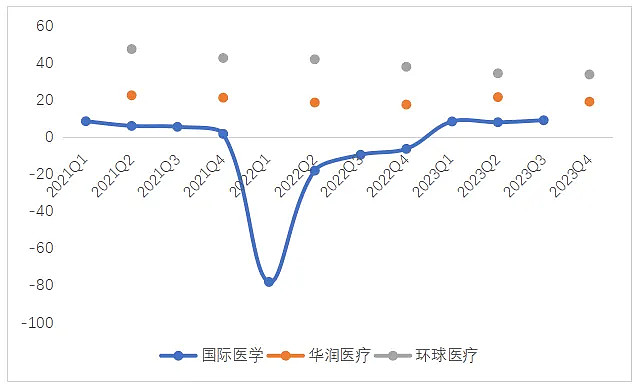

图:毛利率(单位:%),并购优塾

图:净利率(单位:%),并购优塾

图:产业链价值分配,并购优塾

整体而言,环球医疗、华润医疗两家的的净资产收益率较为平稳,其中环球医疗的ROE更高,主要系其净利率高。

从产业链价值来看,上游设备、医药研发企业技术壁垒较高,产品溢价和竞争力强,盈利能力强。

从生意质地而言,医院在产业链上属于核心,对上游药品、器械企业的话语权都更加强大。此外,其公共事业的属性较强,利润率普遍受到限制,政策变动对其影响较大。

(五)

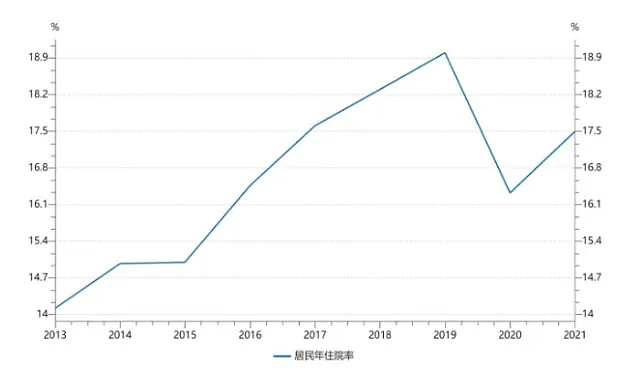

景气度方面,随着老龄化趋势扩大,整体医疗需求增长,我国医院管理行业总体呈现上升趋势,但发展不平衡。公立医院管理仍然是行业主流,民营医院管理和医联体管理尚在快速发展阶段。

一、居民年均住院率

图:居民年住院率(单位:%),Wind、民生证券

二、公立医院&民营医院数量及床位数

图:医院数&床位数,西南证券

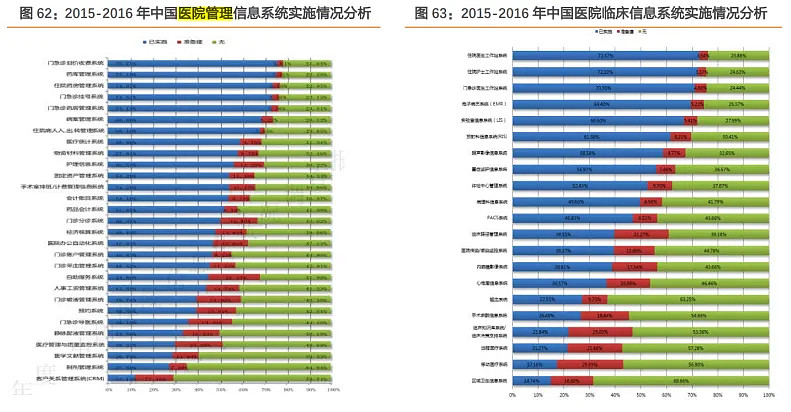

三、医院管理信息系统实施情况

图:医院管理信息系统实施情况,天风证券

四、老龄化情况

图:我国老龄化趋势,西南证券

(六)

接下来,我们要重点分析:医院管理行业,关键竞争要素在于……………………………………

以上,仅为本报告部分内容。关于核心增长空间测算、行业重点竞争态势、关键竞争要素分析等内容,后文还有大约6000字及数十张图表,详见《产业链报告库》,可联系工作人员,V:bgys2015

武装你的头脑,对抗不确定的世界

—— 产业链地图 ——

持续更新中