$康师傅控股(00322)$ $统一企业中国(00220)$ $农夫山泉(09633)$

疫情两年对康师傅带来的影响,对于方便面是高基数,饮料分部是低基数。所以,我们不妨将21年和20年两年取平均值,以平滑疫情的影响,再和疫情之前的2019年进行对比。可能更能反映企业的趋势。

参照康师傅业绩演示材料,将数据列举如下,

图一,财务摘要:

图二,产品别销售额:

从图一和图二所反映数据来看,不论是面还是水,营业额均比疫情前年均增长一成半左右,这个速度相当惊艳,反映出康师傅市场份额的进一步扩大,这个份额会带来额外的估值溢价,在成本进一步上涨的情况下,预计这个市场份额有进一步扩大的可能。原因无它,在成本上涨,市场环境困难的情况下,弱小企业控制成本,平衡产销的难度会增加,会导致自身的销售恶化。

图三,分部净利润:

图四,分部毛利率:

从毛利率(图四)来看,总体的毛利率基本持平,仅仅下降0.16个百分点,殊为可贵。

图五,主要财务指标:

上图中,ROE极为惊艳,相信在21年高比例分红后,今年还是会延续高ROE水平。

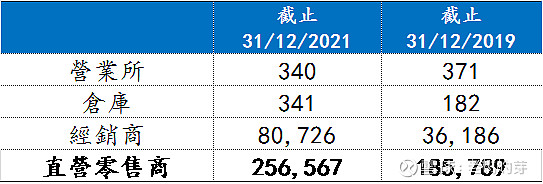

图六,销售网络:

图六的数据极为关键,经销商和零售商网络的密度,仓库的数量在未来的存量竞争中会发挥越来越重要的因素,可以理解为非常宽的护城河,这个分销体系是任何竞争对手需要花极大力气才能够模仿的。这也是很多网红产品难以持续发展的根源之一。

综上,个人认为,康师傅会有进一步的溢价空间。并基于此,已经在康师傅上建仓。期待今年有更惊艳的表现。