ROE即净资产收益率,是公司净利润与净资产的百分比率(ROE=净利润/净资产*100%)。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,体现自有资本获得净收益的能力,是评价企业的一项重要参考数据,亦是巴菲特最推崇的一项选股指标。

一般而言,ROE值越高说明投资带来的收益越高。请注意,在这里我们用的是一般而言,也就是说并非所有高ROE都能带来高投资收益。本文主要想探讨关于ROE与实际投资收益之间的一些关系,进而对该指标的使用方式进行一些总结。

说明:本文是以企业正常经营、财务报表真实为基础进行探讨,不考虑通过财务手段或不正常的经营手段做高ROE指标(例如故意变卖资产提高短期ROE值等手段)。

一、从芒格的一句话引发思考

芒格老先生曾经说过这样一句话“一支股票的长期收益率接近其净资产收益率”(大致意思应该是这样)。是说如果你长期持有一支股票(如40年),你的收益率和其ROE差不多,而你当初买入的价格高低对收益率影响不大。

情况真的是这样吗,下面我们举例来验证下(以下例子中数据来源于网络,但网上计算的数据结果感觉大部分都是错误的):

例1:

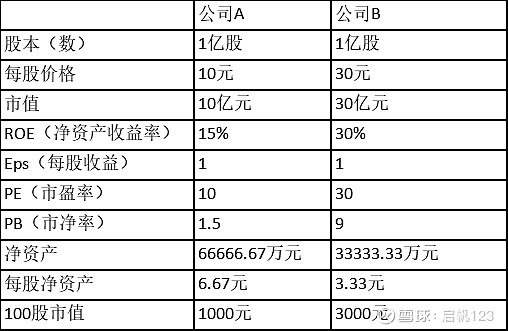

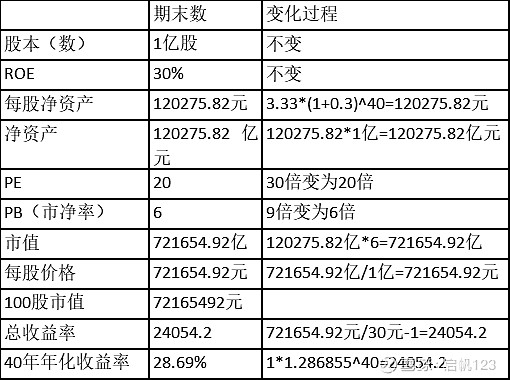

有A、B两家公司,注册资本均为1亿元(股本均为1亿股),两公司当年净利润均为1亿元(每股收益均为1元),股价分别为10元、20元,PE分别为10倍、20倍,ROE分别为15%、30%。根据PB=ROE*PE,则A、B两公司的PB分别为1.5、6。根据净资产=市值/PB,则两公司的净资产分别为6666.67万元、3333.33万元,每股净资产分别为6.67元、3.33元。如下表:

按上表数据,公司A市盈率为PE=10,公司B市盈率为PE=20,由于PE是投资回报率的倒数,所以从目前价格来看,公司B的价格要高于公司A。公司A、公司B分别用6.67亿元、3.33亿元的净资产赚到1亿元,ROE分别为15%、30%。

例1-1:

假设按目前市场价格买入公司A和公司B股票各100股(即持有A公司股票1000元,持有B公司股票2000元),持有到卖出期间均不分红,不考虑送股、转股,并保持两个公司的ROE不变。到40年后仍按A公司10倍PE,B公司20倍PE卖出。情况如下:

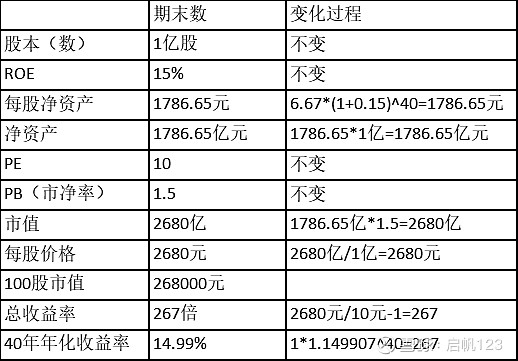

公司A(40年后估值不变):

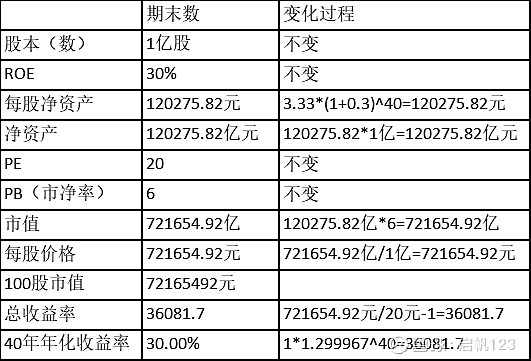

公司B(40年后估值不变):

结果:花1000元买入A公司40年后变为26.8万元,年化收益率为14.9907%,非常接近公司A的ROE;花2000元买入B公司40年后变为7216.5万元,年化收益为29.9967%,非常接近公司B的ROE。(此时的B公司价格已变为72.17万元/每股,市值为72.17万亿元,有点伯克希尔的味道)

例1-2:

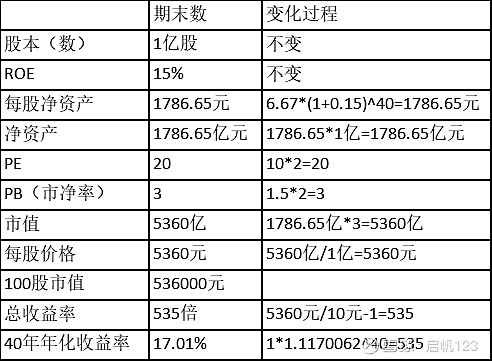

再来看看假如按目前市场价格买入公司A,40年后按20倍PE卖出(即估值提升一倍卖出);B公司按30倍PE买入,20倍PE卖出(即高价买入),其他条件和上述一致。情况如下:

买入前两公司情况:

公司A(40年后20倍PE卖出):

公司B(30倍PE买入40年后卖出,即买入价格为30元/股):

结果:即使A公司低买高卖,40年后年化收益为17%(期初1000元变成了53.6万元),B公司高买低卖,40年后年化收益为28.7%(期初3000元变成了72.17万元),都还是比较接近各自的ROE。

因此,芒格说的一支股票的长期收益率接近其净资产收益率,不论前期买的贵了还是便宜了。在不分红的情况下,这样的说法基本是靠谱的。其实内在逻辑也很简单,公司长期不分红还能保持ROE不变的话,其实就是将利润留存在公司变为净资产,再次享受ROE的复利增长,公司每年的净利润增长速度就等同于ROE值,长期来看收益率自然也就接近ROE,时间越长就越接近。

那么在分红时,长期的投资收益率还会等同于ROE吗?

二、存在分红的情况时的收益率

上文中我们都是假设在不分红前提下进行的测算,在不分红的情况下,长期投资收益率接近ROE。

现实中,一般情况下企业多少都会进行分红。存在分红时,情况还会一样吗?投资收益还会等同于ROE吗?

我们也分几种情况进行探讨。

1、ROE保持不变,利润全部分红

在利润全部分红且保持ROE不变,则隐含的条件是利润不再变化,如果利润变化则必然导致ROE变化。

在这种情况下,我们来看下投资收益如何。

例2:

假设公司C注册资本1亿元(股本1亿股),ROE为20%,PE=25,PB=5,公司净资产为5亿元,当年净利润为1亿元(每股收益EPS=1),市场价格为25亿元,每股价格为25元。

之后利润不再变化,每年利润均为1亿元且全部分红,ROE保持20%不变,假设市场无风险收益率为年化4%,对应PE=25,则C公司合理市场价格为25亿元(默认长期来看,公司价格会回到合理市场价格)。

例2-1:分红不再投入

分红不再投入的情况下,收益率与买入价格关联较大。按25倍PE买入并卖出,年均收益为4%(注意是年均收益,单利),年化收益(复利)会更低。以较低/高PE买入合理价格卖出,则会提高/降低收益率。

例2-2:分红再投入

我们以25倍PE25倍PE买入并卖出100股进行测算。

在分红再投入购买股票时,按25倍PE买入并卖出,年化收益率为4%。

在ROE不变且利润全部分红的情况下,此时类似固定利率的债券。投资收益率与买入价格关系较大,买的便宜且价值回归速度快的,收益会提高。不考虑估值变化的情况,则收益率等同于固定利率的债券。

2、净利润增长,收益仍然全部分红

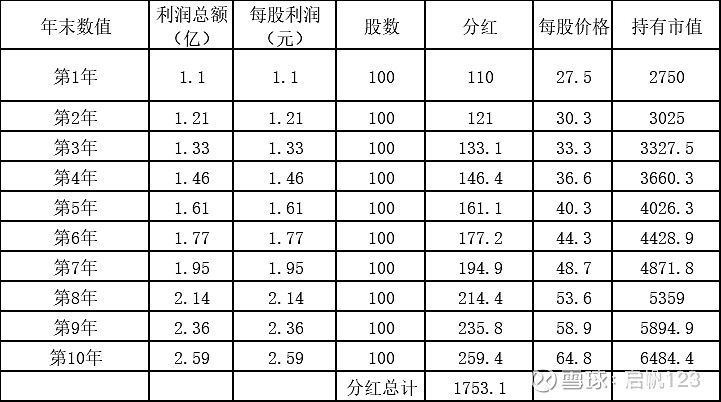

例3:

假设公司D注册资本1亿元(股本1亿股),初始ROE为20%,PE=25,PB=5,公司净资产为5亿元,当年净利润为1亿元(每股收益EPS=1),市场价格为25亿元,期初每股价格为25元。

之后利润每年增长10%且全部分红,不再需要更多投入(例如通过提价或增加周转速度)。按市场无风险收益率为年化4%,对应PE=25,不考虑PE变化的情况下。假设期初以2500元买入100股,期末以市场价格卖出,投资收益如何?

例3-1:分红不再投入

10年间收到分红1753.1元,按市场价格卖出股票后收到6484.4元,合计收到现金8237.5元。10年总收益为(8237.5元/2500元-1)*100%=229.5%,年化投资收益为12.66%(1*1.1266^10=329.5%),略高于净利润增速。但此时ROE=2.36亿/5亿=47.2%,变得非常高。

例3-2:分红再投入

仍期初以2500元买入100股,期末以市场价格卖出,期间分红按当年市场价格买入股票。

10年后按市场价格卖出股票,收到现金9229.3元,加上第10年收到分红369.2元。10年总收益为(9598.4元/2500元-1)*100%=283.9%,年化投资收益为14.40%(1*1.1395^10=383.9%),高于利润增速及上述分红不再投入的情况。但此时ROE=2.36亿/5亿=47.2%,仍然远高于投资收益率。

从上面的例子可以看出,企业将利润分红后,投资收益率与ROE并没有直接关联。

芒格所说的“一支股票的长期收益率接近其净资产收益率”一定是有前提的,那就是在企业不分红情况下能够保持ROE不变,留存在企业的净利润继续享受复利增长。

若将净利润进行分红后,股票的投资收益率与ROE之间就不再是前述的关系。实践中股票分红是非常常见的情况,在分红情况下,投资收益率与ROE是怎样的关系呢?或者更进一步,我们应该如何运用ROE这个指标,找到自己心仪的企业呢?

三、真实的投资收益率

投资收益的增长来源于两个方面,一个是估值的变化(即PE的变化),另一个是企业利润的增长。PE的变化取决于市场对公司的看法,情绪高涨时一般会给出更高的估值,而情绪低落时则相反。长期来看,企业利润只要一直增长,公司的市值一定会增长,而投资者也会因此获得收益。

PE的高低主要取决于市场情绪,理论上是无法控制的;而企业利润的增长长期来看一定会推动市值的增长,最终反映到股价上,这也就是价值投资者们所运用的主要投资策略。

ROE是价值投资者们参考的一项重要指标,我们上文也已说到,在企业不分红的情况下,如能保持ROE不变,则ROE值就是企业每年净利润增长的数值。这种情况下,长期来看ROE=投资收益率。但企业开始分红后,投资收益率就不再等于ROE了(不论长期短期),那么此时的投资收益率与ROE还有关系吗?

1、ROE、分红率、PE之间的关系

ROE、分红率、PE之间一定是存在某种关系的。我们可以这样思考,不考虑估值变化的情况下(买入及卖出时PE相同),企业不分红时,当年净利润全部留存在企业,变成了企业的净资产。第二年开始企业净资产=第一年净资产+净利润,第三年净资产=第二年净资产+第二年净利润……以此类推,每年所产生的净利润都变为下一年的净资产,留存的净利润享受了等同于ROE复利的增长。

企业分红后,我们用分红资金再买入股票,可以通过增加持股数量,从而提高投资收益。在用分红资金买入股票时,股票估值越低,可以买入的数量就越多,将来获得的收益将越高。

因此,可以大致有这样一个结论,在分红的情况下,投资收益来源于两个部分。一部分是留存在企业的净利润的复利增长,另一部分是通过分红资金增加持股数量得到的收益。

2、投资收益率的计算公式

经过推导后,投资收益与ROE、分红率、PE关系可以用如下公式表示:

投资收益率=[1+ROE*(1-分红率)]*(1+分红率/PE)-1

(该公式推导来源于雪球“晨稳投资”的“关于分红再投资的收益率”这篇文章,文章中有详细的推导过程,我认为逻辑上是比较清楚的,结论我基本认同。有兴趣的朋友可以直接翻看该文章内容。)

稍微解释下公式,分红率即分红比例=分红金额/净利润。

公式的前半部分中的ROE*(1-分红率)=净利润/净资产*(1-分红金额/净利润)=(净利润-分红金额)/净资产,可以大致理解为留存在企业部分的利润的ROE。

后半部分中的分红率/PE=(分红金额/净利润)/(市值/净利润)=分红金额/市值,该部分约等于分红金额可买入的股票数额(分红金额越高PE越低,可买入的股票数额越多)。

当然该公式需要在ROE、分红率、PE都稳定的情况下才能适用。按照该公式内容,在不分红的情况下(分红率=0),投资收益率仅与ROE有关,如例1;在全部分红的情况下(分红率等于1),投资收益率仅与PE有关,为PE的倒数,如例2。

3、是否存在“关键比例”

通过上面的分析我们知道,当企业进行分红时,ROE、PE及分红率对投资收益均有影响,那么它们之间到底是什么样的关系呢?如果以追求高投资收益率为目的话,什么时候应该分红,应该分多少呢?

有人提出“关键比例”这样一个概念,即ROE与分红率的比值,认为选择企业时应考虑企业分红对ROE的影响,选择长期关键比例(即ROE/分红率)≥0.4的企业。

现在我们来测算下如果按照上述关键比例选择的企业,在不考虑估值变化时投资收益率如何。

例4:

假设公司E注册资本1亿元(即股本1亿股),初始ROE为20%,PE=25,PB=5,公司净资产为5亿元,当年净利润为1亿元(每股收益EPS=1),市场价格为25亿元,期初每股价格为25元。假设之后利润每年增长10%,每年利润的50%进行分红(即分红率为50%),ROE维持在20%,关键比例=ROE/分红率=20%/50%=0.4,分红金额以同等PE市场价再次买入该股票。

例4-1:

在不考虑PE变化的情况下,期初以2500元买入100股,期末市场价格卖出,我们来看下10年期的投资收益如何?

10年后按市场价格卖出股票,收到现金7749.4 元,加上第10年分红155元,共计收回现金7904.4元。10年总收益为(7904.4元/2500元-1)*100%=216.18%,年化投资收益为12.20%(1*1.1220^10=316.18%)。

套用公式:投资收益率=[1+ROE*(1-分红率)]*(1+分红率/PE)-1

=[1+0.2*(1-0.5)]*(1+0.5/25)-1

=1.1*1.02-1=0.122

接下来我们看下不同PE对投资收益的影响,还是用E公司例子,这次我们将PE调整为15倍、5倍分别进行测算。

例4-2:

按15倍PE购买100股,期初以1500元买入100股,期末15倍PE价格卖出,情况如下:

10年后按市场价格卖出股票,收到现金5226.2 元,加上第10年分红174.2 元,共计收回现金5400.4元。10年总收益为(5400.4元/1500元-1)*100%=260.03%,年化投资收益为13.67%(1*1.1367^10=260.03%)。收益率比25倍PE时有所提高。

套用公式:投资收益率=[1+ROE*(1-分红率)]*(1+分红率/PE)-1

=[1+0.2*(1-0.5)]*(1+0.5/15)-1

=1.1*1.0333-1=0.1367

例4-3:

按5倍PE购买100股,期初以500元买入100股,期末5倍PE价格卖出,情况如下:

10年后按市场价格卖出股票,收到现金3058.0 元,加上第10年分红305.8 元,共计收回现金3,363.7元。10年总收益为(3,363.7元/500元-1)*100%=672.74%,年化投资收益为21.0%(1*1.210^10=260.03%)。收益率比2倍PE、15倍PE时显著提高。注意,此时的投资收益率已超过ROE,即超过了在不分红状态下,企业净利润保持20%增速状况下投资收益率。可见,在股票严重低估时(低PE)的情况下分红可以大幅提升收益率,甚至可以超过ROE。

套用公式:

投资收益率=[1+ROE*(1-分红率)]*(1+分红率/PE)-1

=[1+0.2*(1-0.5)]*(1+0.5/5)-1

=1.1*1.1-1=0.21

从上面例子我们可以看出,在买入和卖出估值不变的情况下,低PE买入会显著提高收益率(如例4-3);但若在高PE时买入,即使ROE不低,最终投资收益可能也不会太高(如例4-1)。

总的来说,“关键比例”中考虑了企业ROE及分红对投资收益率的影响,但还需要结合买入时点的估值(PE)综合考虑。

四、什么时候分红最好

从上面例子可以看出,在企业进行分红并将分红再买入该股票投资进行投资的情况下,投资收益率由ROE、PE和分红率共同决定。ROE体现资产的运用效力,代表留存利润的增长速度,当然是越高越好。但分红率对于投资收益的作用同时受到ROE和PE的影响,ROE越高表明留存在企业内部的利润运用的效率越高,越能够享受高复利增长,此时当然是越少分红越好;同时PE越低时,分红资金能够购买到的股票数量越多,此时是越多分红越好。

那么什么时候才应该分红呢,是否有最佳分红率呢?根据“关于分红再投资的收益率”文章中公式的推导,在PE≤1+1/ROE时(推导过程我没有看太懂,但大致逻辑是对的),值得分红,用分红金额继续买入该股票;其他情况下,在能够保持ROE不变的情况下,都应该尽量避免分红,因为分红会减少最终的投资收益率。

或者我们也可以从另一个角度理解,我们对该公式进行下变形,PE≤1+1/ROE→PE-1/ROE≤1,由于PB=ROE*PE,可以得到PB≤ROE+1时分红将提高投资收益率,由于ROE值一般不会太高(长期在20%以上的就已经非常少见了),可以认为在当股票市值接近净资产时,值得分红,此时用分红资金买入股票,就能享受更高的复利增长;当PB<1时,即股票市值小于净资产,此时分红买入股票所得到的投资收益将会超过ROE值。

总的来说,估值越低,约应该多分红。

五、我们的结论

我们最后再对投资收益率与ROE的关系做下总结:

1、芒格说的一支股票不论前期买的贵了还是便宜了,长期收益率仍接近其净资产收益率ORE,是指在不分红的情况下。

如果存在分红,则最终投资收益率与ROE、估值(PE)、分红率均有关,不能一概而论。

2、计算投资收益率的公式为:

投资收益率=[1+ROE*(1-分红率)]*(1+分红率/PE)-1

2.1当企业不分红时,不考虑估值变化情况下,投资收益率等同于ROE。

2.2当企业将其每年利润全部分红时,此时ROE与收益率就没有关联了。当利润不再增长时,此时的股票类似固定收益的债权,投资收益率与买入价格成反比。

3、企业每年利润部分分红时,投资收益率分成两个部分。一部分为留存于企业内部未分配部分利润,这部分再收益率约等于ROE。

另一部分为分红买入的股票数额增加,导致的投资收益增加。当PE≤1+1/ROE即PB≤ROE+1时,分红再投入会显著提升收益率。

“关键比例”中有考虑了分红因素,但仍然不够全面,还要结合PE或PB进行考虑。

4、高ROE不等于高投资收益,还要结合企业商业模式具体来看,要考虑是什么原因能够让企业维持高ROE。

4.1如果是靠利润不断增长获得并维持高ROE的企业,除非在股价特别低估时(如ROE为20%的企业只有5倍PE)分红才有意义,否则分红会降低长期投资收益。

4.2如果是靠大量分红来维持的ROE,或者ROE中有一大部分是因为分红导致的,那么这样的企业很可能类似固定利率的债券,此时想要获得较高的投资收益率就要关注其价格,只有在估值很低时,才有投资的价值,通过分红再投入来获得较高的投资收益率。

因此,分红到底好不好,分得的好还是分的少好,不能一概而论。当我们在通过ROE指标筛选企业后,要关注是什么原因帮助了企业维持长期的ROE值,是靠利润增长还是靠大量分红,要将两部分开来考虑。