上周从阿里/羌塘/南疆旅行归来后休整之中,这段旅行确实很考验体能和毅力!闲暇之余整理对比了中外主要12家水务&环境公司的基本面数据,下面跟大家分享一下。

这12家公司中,中国选了最主要的三家,即北控水务、光大环境和中国水务;美国选了最知名的6家,分别是:美国水业、加州水务、美洲国家水务、必需公用公司、圣琼斯水务和美国废物管理公司;欧洲选了最大的两家,即法国的威立雅环境和英国的联合公用;剩下一家是巴西的圣保罗水务,四大洲合计12家水务及环境处理类公司。

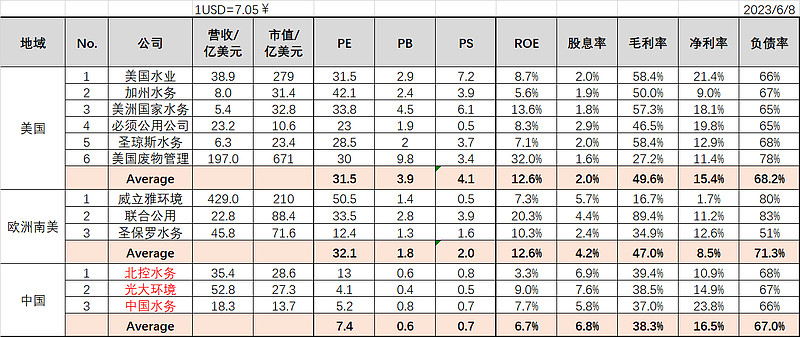

真的是没有对比就没有伤害!直接上数据如下:

单独比较某一家公司容易出现偏差,为此本人把这12家归为三组,咱们中国的3家一组,美国的6家一组,欧洲及南美的3家一组。

1. 先看PE估值,美国6家的平均PE为31.5,欧洲南美3家平均PE为32.1,而我们中国的3家,平均PE居然是7.4!欧美PE估值是咱们的4倍+!而整体市场的估值欧美只略高一点点,如果撇除银行地产外,咱们的整体市场估值是高过欧美的!这前年本人有篇文章专门分析过。这真的合理吗?是它们高估了?还是咱们太低估了?

2. 再看PB估值,美国6家的平均PB 3.9,欧洲南美3家平均PB 1.8;而咱们3家的平均PB 仅0.6!分别是咱们PB估值的6倍+和3倍!这样真的好吗?

3. 再来看看PS估值,美国6家的平均PS 4.1,欧洲南美3家平均PS 2.0;而咱们3家的平均PS 仅0.7!也分别是咱们PS估值的6倍和3倍!跟PB类似!

看完估值,再来看看两个股东核心指标,即ROE和股息回报率。

4. 先看ROE,美国6家和欧洲南美3家它们的平均ROE 均为12.6,一个不错的股东权益率!中国3家的平均ROE仅为它们的一般,为6.7%!这里北控水务拖了后腿,因为2022对股权交易损失计提,把往年10~12%的ROE拖了下来!所以正常三家平均ROE应该为9%左右。即便如此,也比欧美9家平均的12.6%低30%左右,所以看来咱们三家估值要比它们低是合理的!

5. 股息回报率,美国6家的平均为2.0%,欧洲南美3家平均为4.2%;而咱们3家平均为6.8%!这下对比关系倒过来了,咱们的股息汇报率是美国6家平均的3.5倍,是欧洲南美3家的1.5倍!

股息回报率通常跟一个市场的利率相关联的,市场利率高,投资者相应对股息要求也高,要不然存银行得了!市场利率低,投资者对股息的要求相应也低些。下面是各地区的一年前利率对比表:

咱们的利率是最低的!而股息率又是最高的!天理何在?这是否是短期的、局部的市场失效?

上面分析完估值和股东回报,下面再来看看三个核心的基本面数据对比,即毛利率、净利率和负债率:

6. 毛利率对比:美国6家的平均为49.6%,欧洲南美3家平均为47.0%;咱们3家平均为38.3%。表观上欧美9家的毛利率高出咱们近十个点,这应该很好理解,因为欧美人工工资比咱们要高出很多。所以这样看大家基本在一个层面上!

7. 净利率对比:美国6家的平均为15.4%,欧洲南美3家平均为8.5%;咱们3家平均为16.3%。当然欧美南美3家平均的8.5%也有些失真,欧莱雅不该那么低的,可能是因为收购苏伊士的财务费用即整合费用导致吧,没细研究!Anyway, 净利率咱们3家平均最高,说明咱们3家公司的营运效率是很不错的!

8. 负债率对比,对这样高投入长期效益的行业,本人非常看重负债率。从数据来看,美国6家的平均为68.2%,欧洲南美3家平均为71.3%;咱们3家平均为67.0%。居然咱们3家平均还是最低的!本来67%、68%、71%没啥本质上的区别的,但考虑到一个社会发展的成熟阶段,那就大不一样了!欧美9家基本都过了高速发展,即过了大资本投入的阶段;而咱们中国还处在发展中期,即仍然需要大量资金投入的阶段。这样一看就清晰了,咱们三家公司未来随着投入的减少和到收获期,可以预见负债率还会大大降低!未来公司就可以有更好的现金流以回报股东!

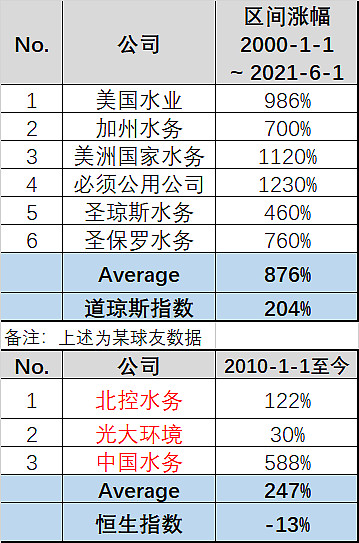

9. 最后再看看水务&环境行业的长期投资回报情况,请参见下图:

数据显示,欧美水务环境公司长期投资者回报率是大幅跑赢市场指数的;同样咱们中国这三家平均也是大幅跑赢市场!可见这个行业还是能为投资者带来超额收益的行业。并且是大大跑赢市场的超额收益!

综上各方面数据的对比,你认为估值如此大的差异依然合理吗?都说市场是最聪明的,但基于一些因素,其实市场也有短暂打盹错误的时候!关键看投资者个人怎么看了!本人习惯做逆向价值投资,将静心慢慢等待市场的纠错!

本人持有上述部分公司股票,以上分析仅为个人观点,不做为任何人的任何投资建议!据此投资盈亏风险自担!