续上篇文章(一)

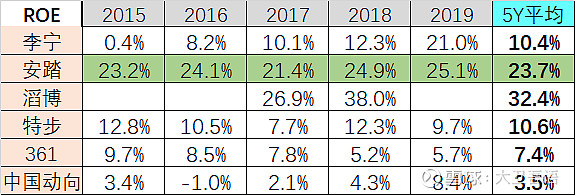

7.净资产收益率/ROE:

ROE也是安踏最棒,稳步小幅提升!李宁是稳步大幅提升,难怪股价四年飙涨近9倍。楼主本人当年6-7块看到大幅低估而大量买进了李宁,可惜在15-18块时出完了!滔博去年的数据好像有点问题待确认。

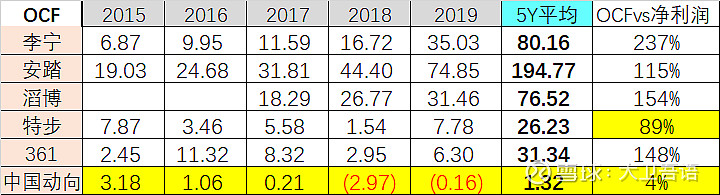

8.经营性现金流/OCF:

头部三家公司的经营性现金流都非常帮,都远远大于其净利润。特步和中国动向待改善。

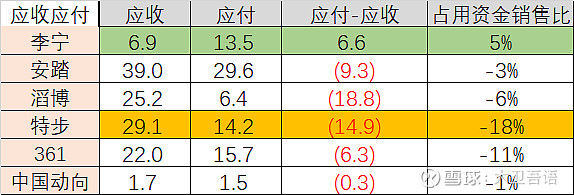

9.应收应付及占用资金比:

资金占用比代表了其供应链地位,可见李宁最强势,应付减应收为6.6亿,六家公司中最棒!而特步则被供应链上下游占用14.9亿,最弱势。

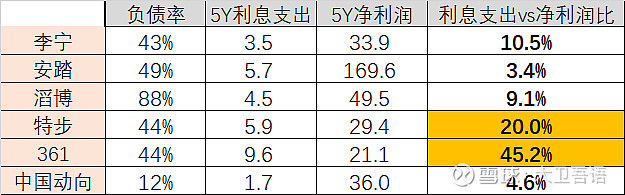

10.负债率及利息支出利润比:

这个指标也是安踏最棒! 五年利息支出仅占五年净利润的3.4%,而特步和361则太高!

11.销售费用率:

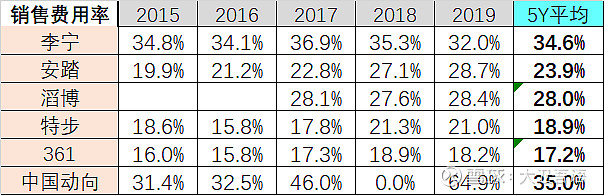

销售费用率代表了市场投入,这里看李宁投入最大,安踏投入涨幅最大。两个公司的业绩得到了相应回报!

而特步及361偏低。不过特步和361都在加大市场投入。当然行业过大的销售费用比也会代表行业竞争激烈。

综上总结:

全部对比指标及数据来看,安踏、李宁确实非常优秀,在股价方面得到了充分体现。

对于第一梯队的三家优秀公司,本人现后持有过李宁和安踏,本人持有的李宁早已卖出,后来改为持有安踏也已卖出。

对于第二梯队的特步、361、及中国动向,是否其中1-2家公司也可能在未来1-2年反转呢?做为逆向价值投资的我,现在挺看好的反转机会!

特步周末(2021-2-6)发布把总部迁往上海,再结合其2019-8月16亿收购帕拉丁、K-SWISS、以及1.5亿拿下有跑鞋劳斯莱斯的Saucony/索康尼中国区的独家销售权,只要做好这三个中的一个牌子,特步在未来2年反转概率很大!拭目以待,2023年回头再看。

作为逆向价值投资者,永远都赚不到溢价和泡沫的钱,只赚价值回归的钱。

不停“翻石头”,相信一定能找到大幅低估的公司!其实,这两年流行赛道(风口)抱团,很多2-3线蓝筹已经大幅低估,相信未来2-3年必将实现价值回归!