......接昨天上篇(一)

7.供应链地位:

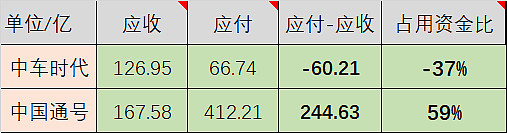

本文占用资金比是指占用上下游资金(或被占用)跟当年销售额之比。可见通号2019年占用上下游资金高达244.6亿!供应链上非常强势!

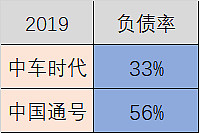

9.负债率及财费率:

负债率中车时代很良好,仅33%,通号负债率56%偏高一些!但作为国企,通常能拿到便宜资金,借便宜的资金为股东赚钱,其实也挺美!下面看看借款的利息支出占利润的比率(本人称之为财费率)是否合适。本人对公司的要求通常把财费率要控制在15%以内,否则就像是在跟银行打工了。

可见通号的财费率也仅1.9%,处于非常良性的水平。一方面是凭借国企地位,从银行借到便宜资金;另外一方面是因为上述讲的其供应链地位高,占用了供应商或客户资金高达245亿,这是免费的钱!

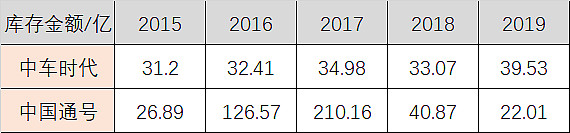

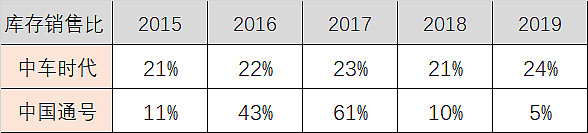

10.库存及库存销售比:

从库存及库存销售比可见,通号库存近两年下降很快,仅占销售额的5-10%,非常优秀!

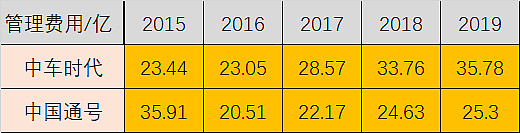

11.管理费用:

两家公司的销售费用及销售费用率都很低,约0.5%,主要是国企和销售给母公司,为此不做单独分析。

下面看看管理费用和研发费用二者。

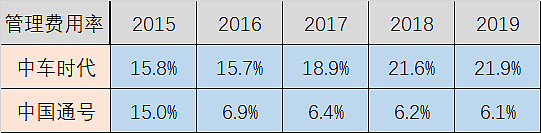

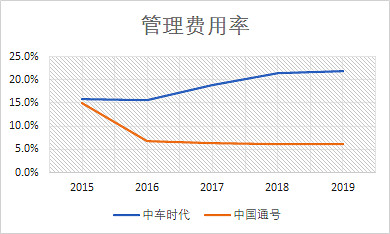

2015年时,通号跟正常时代的管理费用率都差不多在15%左右,五年后的2019,中车时代管理费用率上升到了22%,而通号则下降到了6%!这就说明了前面毛利率中车时代上涨了,但利润下降了;而通号毛利率下降了,利润却没有下降的原因!这是中国通号公司良好管理的表现!

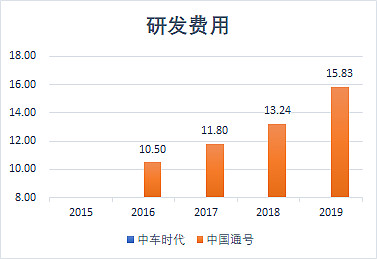

12.研发费用:

中车时代是纯港股,财报没有公布研发费用数据,通号2015数据也没有公布。

图表可见,通号这几年的研发投入非常大!逐年稳步提高,2019年达16亿,占销售额的3.8%,难怪通号是全球领先的轨道交通信号控制的提供商!

在深挖一下研发有关信息,R&D2019年总支出16.02亿,其中资本化仅0.19亿,15.83亿都费用化!这点在上市公司里确实极其罕见!大家知道费用化是降低当期利润的!

研发人员达4239人,占总员工数的20.99%!这也是一个典型高技术公司的标志!从R&D研发人员的结构上,<35岁占65.3%,35~40占16.9%,换句话说公司研发队伍是非常年轻化!

财报也显示R&D人员的年薪18.49万,这个平均数在国内内地城市是不错的,这样能吸引和留住高技术人才。人才是一个公司长远发展的最核心,所以长期看好中国通号的未来!

从上面通号的基本面数据可见公司是蛮优秀的!但其A/H股价却跌在坑里面!个人认为主要是这两年流行赛道投资风格抱团的缘故。

下面看看南下资金持有通号H股的情况,通号南下资金持股%:

可见有先见部分聪明资金,在最近几个月是疯狂抢筹了通号H股,持股比例从一年前的4.7%提升到15.5%!提升三倍。

再看看估值,

对一个技术世界领先、充满前景,利润率8-9%,ROE12%,股息7%,PB0.7,PE8,持有它1-2年的时间来看,想想是上涨50-100%的机会大?还是再下跌50%的风险更大?

现在抱团股正在松动与坍塌中,相信优秀的二线蓝筹的春天也正在到来!相信的朋友,咱们一起来见证未来!2021-2-23 08:20