$中国铁建(SH601186)$ $中国中铁(SH601390)$ 也是持续下跌了几年,近两年风行的赛道论和因为是国企而被市场抛弃,看看数据:

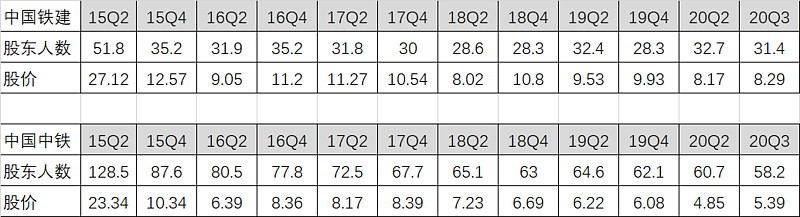

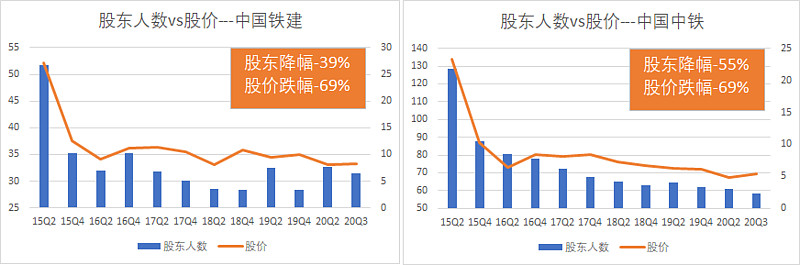

铁建股东人数从51.8万户,下降到31.4万户,减少约20万户!同期股价也大幅下杀约70%

中铁股东人数从128.5万户,下降到58.2万户,减少约70万户!同期股价下跌也是约70%!

这些筹码去了哪儿?确信的是没有消失、公司也没有回购,全部被机构揽入囊中!

希望这大几十万割肉的铁建或中铁的兄弟千万今后别大涨50%-80%后再买回来啊!![]()

![]() ,追涨杀跌是投资的大忌!

,追涨杀跌是投资的大忌!

下面从年报数据分析来看看铁建、中铁的基本面到底怎么样?到底给多少估值合适?

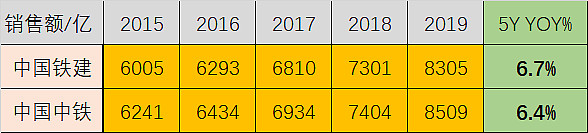

1.销售额及销售增长率:

对于那么大的家伙,5年年化复合增长率6-7%算不错了!

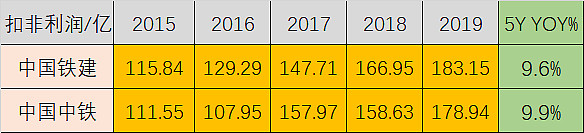

2.扣非利润及增长率:

对于年利润上100-200亿的大家伙,5年复合增长率高达近10%,非常满意!

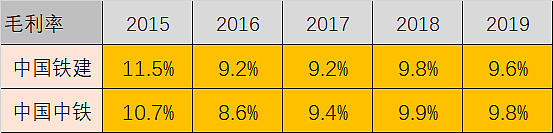

3.毛利率:

毛利率10%左右确实很低,这也跟行业属性相关。这个数据纵向比较好点,两家公司都略有下降。但在毛利率下降的情况下实现纯扣非利润的高增长,说明公司在成本管理上进步很大,即管理在改善提升!好迹象!

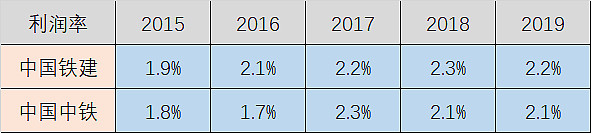

4.利润率:

利润率2%确实难看!不过纵向上看,从2015年的1.9%提升到2.2%,没有因为经济环境这几年的变坏而变坏,可以接受了。

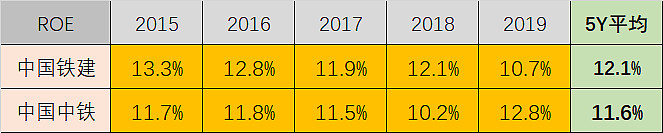

5.ROE(净资产收益率):

对于我们投资者来说,最关键的不是看它利润率多少,而是要看它的ROE多少!11-12%的ROE,在大A股4200家里面,应该要排到前500家吧,更何况是没有爆雷的风险的国企!这个核心指标,非常满意!![]()

![]()

![]()

6.OCF(经营性现金流):

经营性现金流也是核心指标之一,代表着赚的利润真金白银的可信度。

本人是把五年的现金流与五年赚的钱相比,看现金流多还是利润多,可见现金流vs利润之比高达140%!相信远远高于A股80%以上的公司。很多公司是赚100块利润,回来的现金60-70块而已。这个核心指标也非常棒!

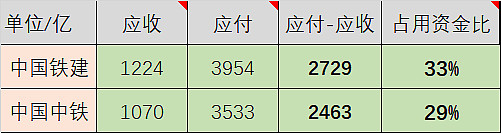

7.供应链地位:

这是2019年报数据(本文数据均取自年报),可见应付都远大于应收,占用上下游资金高达营收的30%左右,说明其在供应链上地位强势!

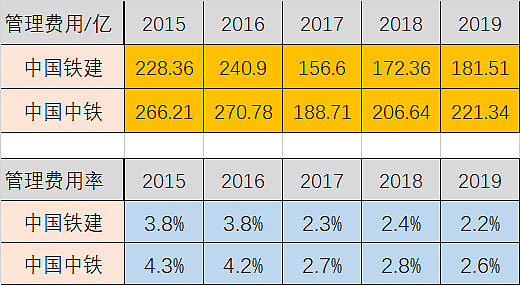

8.管理费用即管理费用率:

可见铁建和中铁的管理费用率在过去5年得到了大幅下降,分别从3.8%下降到2.2%、和从4.3%下降到2.5%,都下降约40%左右,这非常了不起!

基本面数据就比较那么多了,再来说说估值。先看看现在的估值情况:

无论A股的5-6PE,还是H股的3倍PE,对于12%ROE和中国高铁和基建远未完成的公司来说,这个估值最少有一倍的估值修复空间!

如果市场风格转换、国企改制加速,估值溢价就不知道将上到哪儿去了!2015年那一波,估值至少是现在的3-4倍还高。而现在的铁建和中铁是比当年更加优秀的铁建、更加优秀的中铁!1-2年后再回头来看看这两个公司市值将如何?