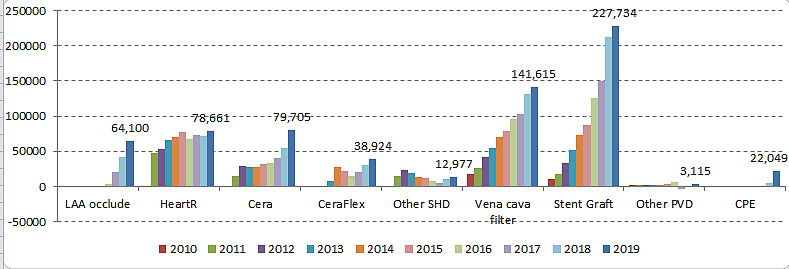

据2019年报,各类产品的销售额如下图。

负面信息:占收入>50%的外周支架业务,陷入停滞。

外周支架类别从2018年37%的增速降低到2019年的8.6%。其中两大产品,静脉腔滤器和胸,腹动脉支架均只有7.5%左右的收入增速。对比心脉医疗44%的收入增速。增速区别如此大,原因不明。1)静脉腔滤器(Aegisy)产品增速突然消失,而心脉医疗(似乎)并没有相应竞品。为何Aegisy这个产品类别增速突然下降? 2)胸腹主动脉产品(Ankura)增长放慢的原因是什么?是因为和竞品的(心脉医疗Castor)的代际差异还是其他原因。

正面信息:

1. 结构心脏病业务,增长迅速。LAA和Cera系列都有接近或者超过30%。 在没有竞品的情况下,明年可以继续快速增长。

2. 起搏器业务,按数据估计下半年收入200万, 已经盈亏平衡了。明年应该可以开始贡献利润。

3. 研发投入持续1.4亿,远超心脉医疗的6千多万。产品在研或者临床管线紧跟心脉医疗。在70亿外周市场,两家公司都有很大的空间可以发展。

小结:

需研究外周业务停滞的原因并理解管理层扭转情况的思路和预计时间。