(本文为可转债入门系列文章之一)

说明:下修、强赎和回售,是可转债的三大重要条款,作为投资者,是必须要了解的

(一般公告里说的向下修正【下修】,但投资者更喜欢叫下调,总之是一个意思)

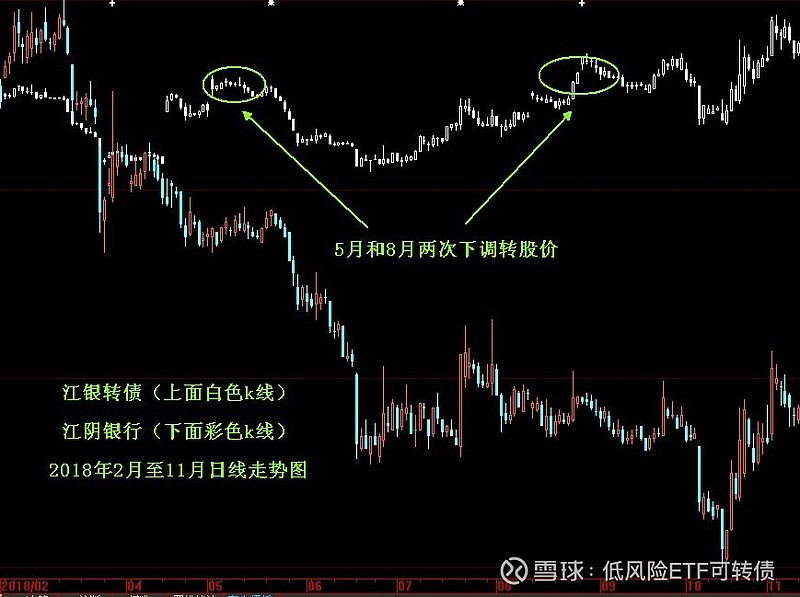

一,为什么以$江银转债(SZ128034)$ 为例?他有什么特殊性?

1,江银转债上市时间是2018年2月,正好是2018年大熊市的下跌起点。

2,正股 $江阴银行(SZ002807)$,因为上市时间不长,相比同行业个股,估值高,所以在这一轮熊市里跌幅巨大。

3,从江银转债上市的时间算起,江阴银行在2月到11月之间,从6元多跌到了4元(复权价),跌幅超过30%

4,江银转债在此时间段,面值100元,最低约93元,最大跌幅约7%,11月的时候,价格仍然回到了100元,并没有亏损

5,由于正股连续下跌,跌幅非常大,在此期间,江银转债两次下调转股价

二,下修转股价的威力

1,一个股票在不到一年的时间里,从将近7元的价格,一路下跌到4元左右(复权价),作为投资者,几乎是没有获利的可能。

无论抄底、网格、波段,任何一种方法,在这段时间里买入股票,99%的投资者都要亏损

2,但是在同样时间段,同样关联紧密的转债上面进行投资,却又是另一种风景

就算是最初的转债持有者,100元面值,到11月份的时候,仍然是保本的。中间任何100元以下买入的人,都是可以赚钱的。

3,同样的市场,同样的时间段,几乎相同的投资标的,为什么会有这么大的区别?

这就是转股价下调的巨大威力了。

4,当然,这段时间里,如果不发生转股价下调,转债投资者的亏损,仍然远远小于正股投资者。这个就属于可转债的力量了,股价下跌时,转债溢价率上升,价格跌幅较小。

三,下调转股价的条款

1,下面是2018年5月2日,下调转股价的公告内容(因篇幅限制,略有删改)

重要内容提示:

●修正前转股价格:人民币9.16元/股

●修正后转股价格:人民币7.02元/股

●本次转股价格调整实施日期:2018年5月3日

江阴银行于2018年5月2日召开股东大会,审议通过了《关于向下修正可转换公司债券转股价格的议案》。根据《债券募集说明书》相关条款,鉴于截止2018年4月16日,本行A股股票已经出现任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%(9.16元/股×80%=7.328 元/股),已满足向下修正条件;修正后的转股价格为本次股东大会召开日前二十个交易日交易均价、前一交易日交易均价、最近一期净资产和股票面值的孰高值。

2,真正的公告内容非常严谨,看起来有些费神,简单解释一下。

a, 30天中,有15天低于转股价的80%(各转债不完全一样),就可以下调转股价。

b, 下调到多少?前20日均价,或者净资产,较高的那一个(4值取2个)

四,转股价下调之后发生了什么?

1,因为转股是按照面值进行的,转股价值和转股价格直接关联的,而转股价值和溢价率又直接影响到转债价格。

上面这句话,也不是很好理解,详情可参见以前的转股价值和溢价率相关文章

2,再简单说一下,转股价下调之后,同样面值的一张转债,可以转换的股票数量就多了,这样提升了转股价值,自然就可以提高转债价格

五,转股价下调过程中的机会与风险

1,转债投资者中有一种说法,叫做转股价下修博弈。

主要就是买入那些已经满足下修条款的转债,等待下修结果出来之后,转债上涨获利。

a,机会:

短时间内,比如一年,如果真的发生转股价下修的情况,获利还是比较可观的

b,风险:满足条件之后,转股价下修,本身只是一种可能,并不一定会下修,尤其上市时间不长的转债,离回售还有好几年。

很可能会进入漫长的等待,但这个只是亏一些时间,亏损的风险并不大

2,转股价下修提议公告以后,买入可转债,等待下修之后获利

a, 机会

这个时候因为已经出公告,距离股东大会时间不长,大约一个月,就能有结果,如果下修提议通过,可以上涨获利

b,风险:

这个风险就稍微大一点,相比第1种的提前潜伏。这种是公告出来以后,再买入可转债,实际价格已经算追高了,万一下修提议未通过,转债大概率还要跌回原来位置去,这种风险亏损幅度应该有3~5%。

六,投资可转债,需要的是平常心

1,我一般是不参与各种博弈的。如果看好一个可转债,行业、价格、溢价率等能接受的话,我就会买进并且持有,并不期望发生奇迹。如果哪天碰到下修转股价,那也只是意外的惊喜。

2,大家都能看到的机会,往往意味着风险。不追高,几乎可以避开所有的风险。

3,下调转股价,是熊市里投资可转债的一把利器,但是可遇而不可求。

4,我们想的更多的,不是等待下调转股价,而是应该在合适的价格买入可转债,慢慢等待市场回暖,而最终实现获利的目的。

七,其他可转债类相关文章

可转债的两个关键点及6种交易策略190612

可转债投资中,最重要的几点 20190720

可转债和ETF,你适合哪一个?190724

可转债的转股价值及其计算方法 190820

溢价率计算方法,以及在投资中的应用 20190824

通过转股公告,学习了解转债各项条款 20190825

可转债打新,是必须要掌握的一项技能 20190829

可转债入门-简单理解可转债 190908

-----------------------------------

原创不易,如若转载,请注明出处

提醒:这只是我个人的操作计划,跟风操作风险自担

后台提供证券ETF、华宝油气、信息技术、中概互联、半导体50、科技ETF,三低转债的Excel表格下载,输入任何内容,都会给出正确的回复关键词提示。若没回复,可以等几个小时再试。