01美国养老金投资体系

自1935年经历大萧条后,美国总统罗斯福签署《社会保障法》,为失业和贫穷的老人提供社会保障,美国开启了养老保险金的时代,逐渐形成了三支柱的养老金体系:

第一支柱是由政府引导,强制实施的联邦社会保险,该保险几乎覆盖全部就业人口,是美国社会养老保险的基石。它由联邦政府统一组织管理,雇员及雇主各自缴纳50%,法定领取年龄为65岁。

第二支柱是由企业主导、雇主、雇员共同出资的养老金计划(401K),1981年美国联邦税法中明确规定,政府机构、企业及非盈利组织等不同类型雇主,为雇员建立积累养老保险金账户可享受税收优惠。双方共同将一定资金注入到养老金账户,同时提供几种投资组合供选择,通过对账户资金再投资达到保值和增值的效果。

第三支柱是由个人负责、自愿参加的个人退休金计划(IRA)。IRA始建于20世纪70年代,是通过政府税收优惠发起的个人自愿建立的养老金体系。尤其在大量雇员无法纳入雇主提供的养老金计划的情况下,给雇员提供一项能够提高退休后收入的制度性安排。联邦政府通过宏观手段,是这笔资金有效的投向美国各行各业,促进经济发展。

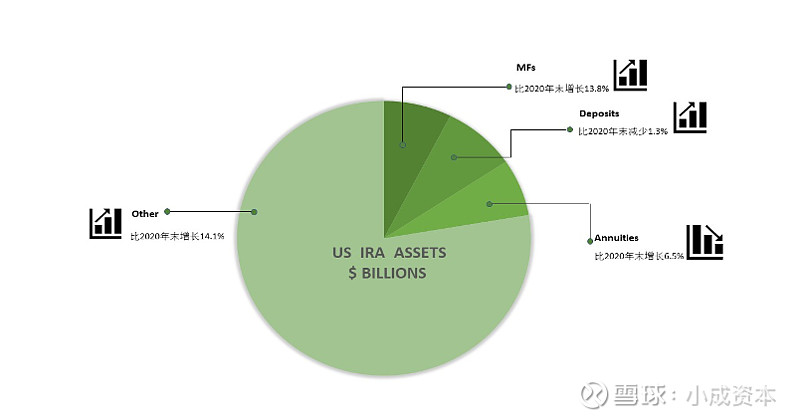

如上图所示,2021年末IRA账户资产投资共同基金62100亿美元,比2020年末增长13.8%,存款6760亿美元,减少13%,年仅5570亿美元,增长6.5%,其他64700亿美元,增长14.1%,合计139130亿美元,增长12.8%。

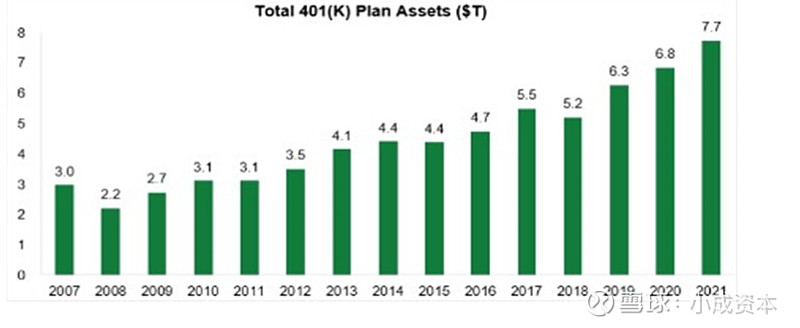

如上图可知,2021年末401K账户资产为77250亿美元,比2020年末增长12.9%。

401K计划与IRA计划,投资组合从最保守的货币市场到最激进的新型市场,由投资者自行决定投资决策并承担投资风险,同时享受了延迟纳税的优惠,第二、三支柱在整个养老资产中占比超过90%,保值增值效果明显,发挥了政府、企业和个人的作用,达到多层次保障效果。

02美国养老金入市对资本市场的短期影响

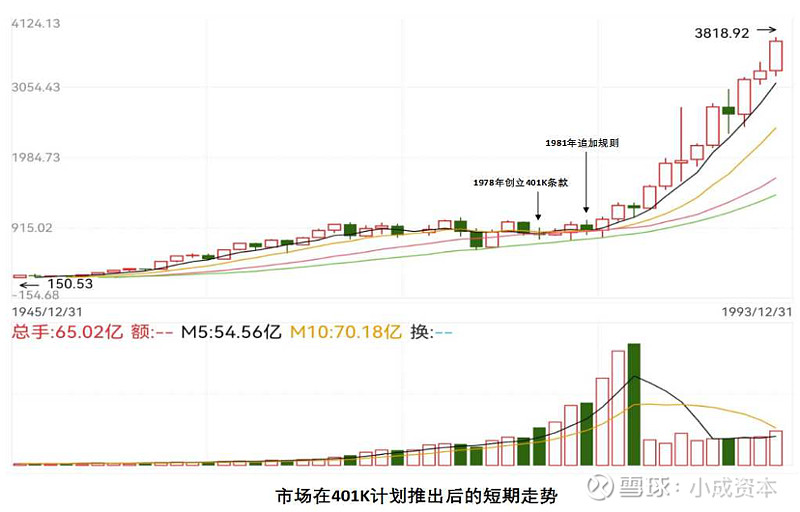

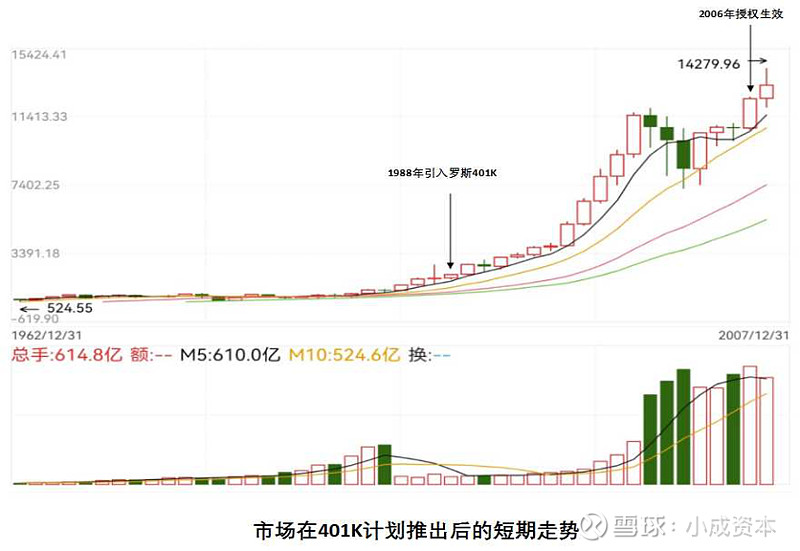

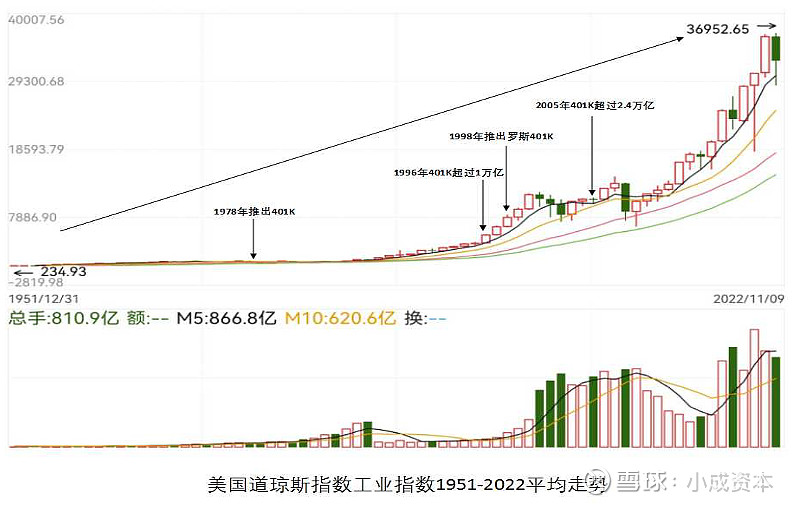

由上图可知1978年创立401K条款后及1981年追加规则,1988年引入罗斯401K,并与2006年生效,对比两个时间点明显可以看出政策影响性明显。预期是导致资本市场波动的显著因素,美国股票市场的预期资金量由401K增加,资而金量做为资本市场运作的血液,其短期内拉动了股市对应上涨。

03美国养老金入市对资本市场的长期影响

美国401K计划的资金提供了客观的美国股市资金流动性支持,回顾当时股指情况,道琼斯工业平均指数自1982年开始上涨,持续市场长达22年。

短期内资金的流入对市场有积极作用,更大资金进入该市场,推动了牛市的发展。

基于历史数据可以看出,养老金账户余额支撑了接下来22年的牛市发展。

从1985、1990、1995、2000、和2005年份的资金和道琼斯工业平均指数关系的401K账户来看,两者呈同方向增长的关系,流入的养老基金提振了美国股市,牛市也被正反馈增强。

04、我国养老金市场现状

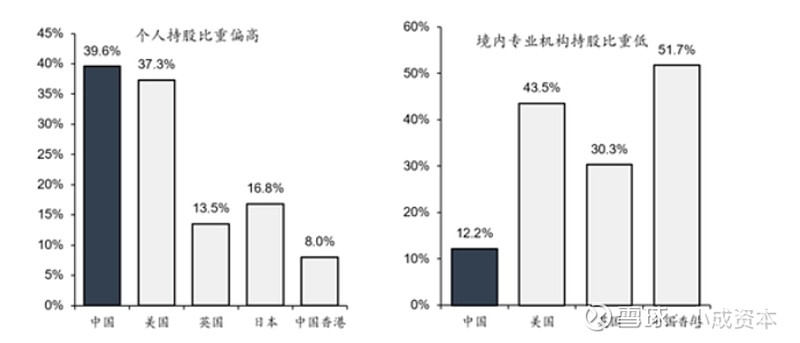

相比之下,我国养老金投资比例微乎其微,而美国养老金投资比例占到全球61%,因此也享受了一波红利,在过去10年,全球养老金规模增长超过50%,而我们养老金规模是缩水的。中国14亿人口拥有的养老金仅有1.3万亿元人民币,而数以万计的资金,只能存入银行或者购买国债,收益率之低令人难以想象。

随着中国2001年开始进入老龄化,2037年就将出现峰值。我国养老金保值增值压力巨大,必须走出银行,战胜通胀,比肩CPI,因此我国进行了多种有益的探索尝试。

2000年8月国务院成立全国社会保障基金,用于我国人口老龄化高峰时期的养老保险等社会保障支出的补充。16年来,通过财政拨款、国有资本划转等方式不断充实基金,其年投资收益率约为8%,全国社会保障基金的平稳运营,奠定了养老多元化投资的信心。

2015年8月,《基本养老保险基金投资管理办法》出台,规定省、自治区、直辖市人民政府作为养老基金委托投资的委托人,预留一定支付费用后,可委托给国务院授权机构进行投资运营。投资方面,养老金可投资组合比例不得高于养老保险基金资产净值30%。

2022年6月,《个人养老金投资公开募集证券投资基金业务管理暂行规定》推出,分步实施,选择部分城市先试行。《暂行规定》明确个人养老金可以投资基金产品类型包括:基金管理人要求近4个季度末规模不低于5000万元或者上一季度末不低于2亿元的养老目标基金,待个人养老金制度全面推开后,将纳入投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金、FOF等。

05、养老金入市为我国资本市场增强了稳定性

养老金采用专业的投资机构管理投资,构成了规模较大、实力较强的机构投资者。机构投资者在美国、英国、日本、中国香港市场直接投资于证券市场起到了稳定市场的作用。

在美国市场,养老基金和政府养老基金的市值粗略估计约为26%,随着机构投资者的占比上升,整体投资风格趋于稳健,因此老金入市的托管机构和投资机构是市场化的金融机构,尤其是有相关经验的市场机构,打破金融业近亲繁殖的局面,让更多有能力的私募股权投资公司参与竞争,进而为中国股市提供稳定可靠的长期资金,成为资本市场的定海神针。

前一阵市场的下跌让我们感觉到的是市场情绪的缺失,也是资金对管理层放水预期的落空抗议,没有养老金这样的长期资金支持,公募基金只能依赖股民短线资金,形成了散户市和政策市的叠加,短牛慢熊的恶性循环。根据中信证券的预测,每人一年上限是1.2万元,乐观估计每年将带来8400亿增量资金,差一点也会有6300亿资金,对于A股来说这就是中国版401K。

我们可以看到长线资金入市,如果牛市逻辑兑现,多一些时间的期待,那么这一次牛市应该会走的很稳,走的很远。

欢迎关注小成资本公众号,及时接收最新资讯。