问题:

Q1.公司业绩对汇率敏感性太强,22年2-3季度,人民币季均贬值约5%,单季度财务费用赚5000万;23年二季度贬值4%,财务费用依然大赚?

A1:公司外贸业务板块导致有大额外汇结余,过去几年汇率对利润的影响有大有小,2022年算是提升利润最大的一年。随着主页的业绩恢复,公司努力降低汇率因素对利润的波动,已经于2023年上半年针对汇率做了部分套保,所以23年单二季度虽然汇兑仍会产生收益,但单季度贡献到不了5000万。

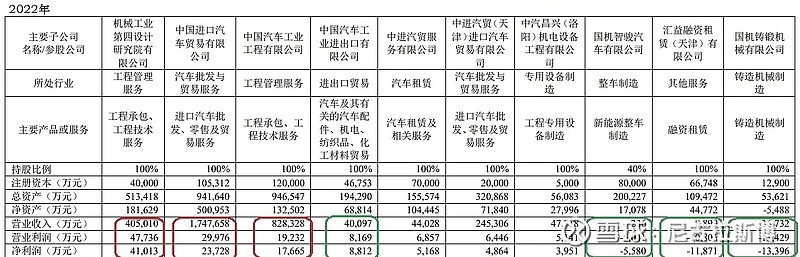

Q2.公司租赁业务到底有什么存在的必要,21年亏2亿,22年亏1.1亿?

A2:目前上市公司领导班子包括彭董大都是2021年上任的,所以上市公司自2021下半年开始就着重解决非优势产业,汇益租赁首当其冲。由于之前管理不善,导致高达数亿的资产减值和应收减值,经过21年和22年大额减值后,23年汇益租赁有望扭亏,而后续相关债务的追讨可能还会产生些许收益。并且今年开始汇益租赁已经停止新业务拓展,后续时机成熟可以考虑剥离。

Q3.济南的国机铸锻连续两年亏损,净利润分别为-0.7、-1.3亿,负资产咋办?

A3:国机铸锻由于过去管理冒进,缺乏财务核算管控,导致大量业务形成坏账,目前管理人员已经更换了三分之二,并且由中汽工程董事长兼任国机铸锻董事长,利用中汽工程近年的快速发展协同带动国机铸锻业务逐渐步入正常化,目标23年亏损降至3000万以内,2024年扭亏。

Q4:公司公告2023年关联交易细节,下半年关联交易采购智骏1280万元,是老车型,还是新车型?

A4:这部分采购大约80辆车,是过去曾经未落实订单的再执行,也是消化国机智骏的老车型。

Q5:公司是否有发布新车型的计划?

A5:暂时没有!

Q6:中汽工程未来从汽车领域扩向其它行业,能从上市公司获得什么支持和激励?

A6:中汽工程是目前国机汽车最优势的板块,具备对标国际一流企业的实力,如德国杜尔等,上市公司支持中汽工程进一步提升技术实力,获取更多国外优质订单。目前中汽工程薪酬水平在各板块排第一。在营收进一步做大与提高盈利能力之间,国机汽车对中汽工程的要求是后者,要求中汽工程优化订单结构,保持较高的盈利能力,平滑行业的周期波动,尽力实现净利润规模的不断攀升。

Q7:公司整车出口业务啥样了?整合了1年了有什么阶段效果?

A7:blablalba,一堆虚头八脑的高谈阔论,极不靠谱。

Q8:国机智骏战投有没有什么进展?

A8:目前还在积极引进战投,没有锁定对象,没有确定方式。未来确定后,就算内容没达到必须上市公司公告披露的程度,公司也会通过其它信披渠道让中小股东及大众知晓。

个人感受:

维持中汽工程是业绩定海神针的判断,去年中汽工程全年5.8亿净利润,今年估计7-8亿,同比增收1-2亿;去年两个亏损大户,汇益租赁和国机铸锻一共亏了2.5亿,今年有望减亏2亿。其它七七八八收入高,没效益的企业尽量减一点亏,同比盈利能力暂不考虑提升。这么分析下来,2023年全年净利润同比提升3-4亿,那么2023年净利润就是6-7亿,我之前判断的必赚钱价位是10元以下,也就是150亿市值,对应2023年PE23倍,PB1.3倍。无论是中特估还是国企改革,确实便宜、便宜。

最近几天跌破10块,我想再找点钱加仓,目前钱还没有到位,不知道最近这一段还给不给我机会。

基于目前我所看到的基本面,10块以下买入赚钱靠本事,10-11块买入靠运气,11以上买入靠福报了。