乱世逆袭,昔日“看不起”,往往就“跟不上”。煤炭丑股大翻身,两年走出波澜壮阔的牛市。

尽管我们知道,终有一天煤炭消费“清零”,但当下很赚钱却是不争的事实。

国际煤炭价格由2020年4月疾情底至今升幅超过500%,煤老板快乐赚大钱。

然而,国外煤老板“可能”比国内活得潇洒,当然并不是国外的月亮特别圆。

而是我们“发哥”爱民如子,用长协煤价“共Fu”了煤老板,让大家一起富起来。

因此,海外煤炭三剑客中的两位$Arch Resources(ARCH)$ 、$Peabody(BTU)$ 股价走势相当强劲,还有一位在港股市场蠢蠢欲动,这就是$兖煤澳大利亚(03668)$ 。

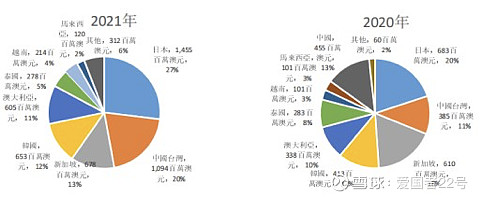

兖煤在袋鼠国有6个煤矿,被我国制裁后,出口日、中国台湾、韩及新国占比超过70%。

资本主义下,赚钱才是硬道理。

在环球高煤价的背景下,主要以NEWC定价的兖煤袋鼠赚钱赚嗨了,2021年由收入增超50%,并由亏转盈。

值得注意的是,在宏观多方因素结合下,2022年国际煤价更是一骑绝尘,由年初148美金爆升至417美金,年内升幅超过180%

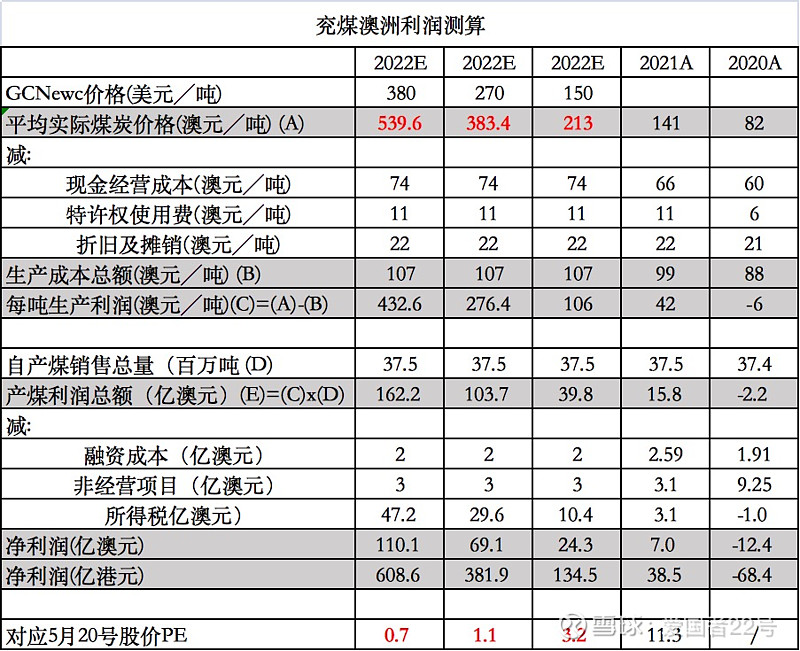

由于公司在年报已指出“并无安排针对现货煤价变动的任何衍生对冲工具”,我们不妨分别以年内高低位及中枢来“估估”袋鼠煤的利润及相对估值。

简单计算,如果GCNews价格

150澳元(年内低点):净利润24澳元,市盈率3.2倍。

270澳元(年内中枢):净利润69澳元,市盈率1.1倍。

380澳元(年内高点):净利润110澳元,市盈率0.7倍。

当然这个“估”算是base on 煤价不会大跌,那么未来煤价趋势如何呢?笔者参考了各路专家观点。

1.过去10年煤价景气不行,资本开支收缩,如重新建设周期通常在5-6年,短期难以大幅提升供应。

2.逆全球化兴起,面子比面包重要,比如龙国不用袋鼠国的煤、欧猪不用北极熊的天然气。

3. 毒打后人变聪明了,行业玩家在上行周期,对增产态度比过去相对克制,以免又无限轮回,比如OXY 、雪佛龙。

4.油煤比仍处于历史低点。

也许对煤价还可保持一定程度的乐观。

尽管袋鼠煤公司在2022年也许能赚大钱,股价也不一定能涨上去,简单来说就是PE提不上去,其实也不难理解。

1.港股流动性本来就差,而袋鼠煤更是差上差,成交量平均不到一亿,大资金 可远观而不可亵玩,限制股价升幅。

2. 港股1倍PE的公司一大把,新特、海狗、易大宗。此类公司过去的周期“味”太重,买在高Pe,卖在低PE成为市场共适,作为周期军之一的袋鼠煤公司,市场不revalue也不足为奇。

3. Pe是一年的利润,以DCF计算也许会更准,但没人能预测明后年煤价的趋势。

那么今年预测Pe0.7-3.2倍的袋鼠煤值不值得赌呢?筆者並不知道。

但值得一說的是,公司股价走出了完美的VCP(Volatility Contraction Pattern),未来是向上、向下呢? 待时间解答!![]()