可转债入门与进阶(三):核心条款之下修条款

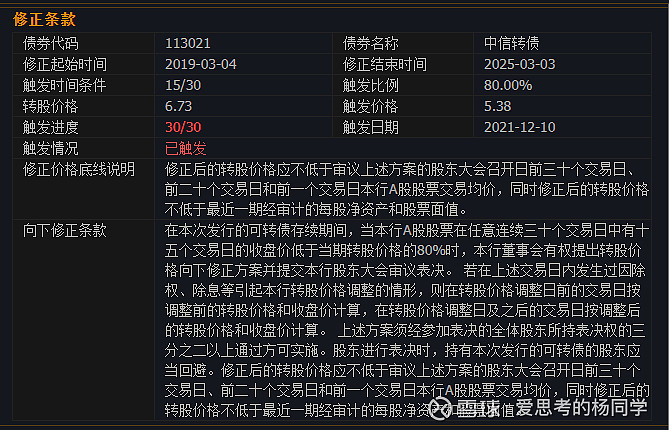

下修条款如下图所示,以中信转债为例

字有点多,看着有些复杂。

做一个通俗解释:

如果可转债所对应的正股价格遇到持续下跌行情,股价跌到转股价的80%以下,并且持续一段时间的话,上市公司有权提出将转股价下调的修正方案,这样转股的难度就会大大降低。

举例说明,假如某只股票正股的价格是5元,设置的转股价是10元,那么,100元现金在二级市场上可以买20股正股,而100元面值的可转债,只能换10股正股,这时,正常的投资者都不会选择将可转债转股。

假如上市公司将转股价下调到4元,那么100元面值的可转债,就可以换25股正股,相当于是低价购买公司股票,二级市场股价是5元,在二级市场卖出达到套利的效果,随着转股价的下调,可转债的二级市场价格也会出现上涨。

当然这些都是理论说明,真实的市场情况是比较复杂的。

为什么会有下修条款呢?

我们前面说了,上市公司发行可转债的目的就是为了消灭可转债,而可转债转股是最好的一种消灭方式。

可转债虽然利息不高,但发行人连本息都不想换,他们希望促使可转债持有人转股,从而达到低利率融资的目的,所以,上市公司会想方设法让可转债转股。

下修条款对于上市公司促进可转债转股是好事,同样,对于投资者来说也是好事,因为一旦完成下修,可转债的价格会应声上涨,可以选择在可转债市场卖出获利,也可以选择转股享受牛市红利。

促进转股的核心要素在于:正股价格是否高于转股价格。

如果遇到牛市,正股价格很容易高出最初设置的转股价,转股一般会比较顺利。可转债是可以在二级市场上交易的,当正股上涨时,可转债会跟随上涨,对于投资者来说,可以选择在可转债市场卖出获利了解,也可以选择转股,搭上牛市的快车,赚取股市红利。

但是一旦遇到熊市,股价持续下跌,正股价格会低于转股价,无法转股。

上市公司就会使出下修条款这一招,把转股价下调,这样,股价和转股价之间的差距就会缩小,只要正股来点利好,就有可能超过转股价,这时可转债投资人转股就会有利可图。

如何数日子

以中信转债为例,当A股股票在任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%时,才会触发该条款。

解释说明:这15个交易日可以是不连续的,可以散落在三十个交易日中间。各转债的下修条款大同小异。

用最新转股价乘以80%,得到的价格就是下修触发价,中信转债的转股价是6.73元,下修触发价是6.73x80%=5.38元,随着当期转股价不断调整,当期下修触发价也会跟着调整。

触发下修条款的有效期,是从可转债一成立就开始算了,不需要等到某个期限以后。

虽然下修条款对可转债投资者有利,但是这一权利是归属发行人上市公司的。投资者需要有清醒的认识,有的时候即便达到了下修条款的触发条件,发行人也不见得会愿意去下修转股价。

下修流程

第一步:股价下跌并持续一段时间,触发下修条款

第二步:董事会通过下修议案并提交股东大会审议

第三步:股东大会表决,须经出席会议的股东所持表决权的三分之二以上通过,确定转股价是否下修

注意事项:持有公司可转债的股东应当回避,修正后的股价不低于股东大会召开前20个交易日股票均价和前1交易日的股票均价,同时修正后的转股价格不低于最近一期经审计的每股净资产和股票面值。

国有资产管理规定,下修转股价,不能低于净资产,而对于民营企业,理论上下修没什么限制。

历史上,大多数可转债都能顺利完成下修,除了极个别出现过下修失败的可转债,例如民生转债。

转债下修通过公告发布日次日,可转债市场会出现明显的上涨行情。