5月23日,携程公布了一份亮眼的Q1财报。

财报显示,携程Q1净收入82亿元人民币(12亿美元),同比增长21%,超华尔街此前预期的20%。归属于携程股东的净利润为46亿元人民币。

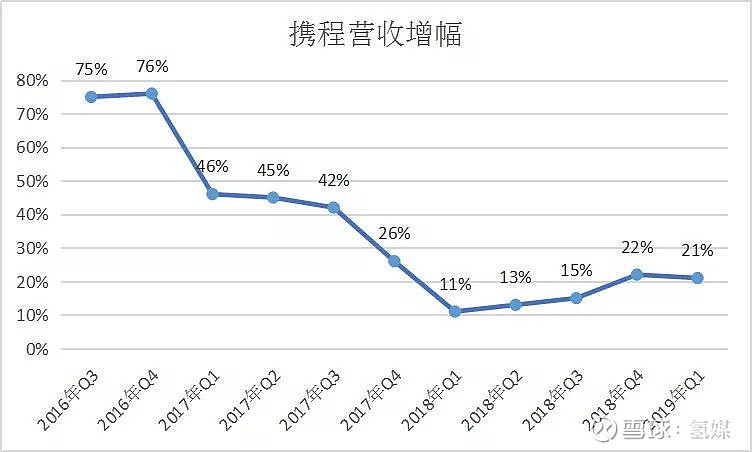

携程在连续7个季度营收增幅放缓后,在近两个季度逐渐有了回升的迹象。

1、投资大丰收

值得注意的是,Q1归属于携程股东的净利润为46亿元人民币,同比增3倍。这主要得益于投资。

要知道携程上季度还净亏损12亿元人民币。

而这次归属净利润增3倍,主要是由于Q1权益类可供出售金融资产的公允价值变动带来的33亿元人民币收益,一系列投资活动带来的收益和冲回过去计提的投资减值。

若不计股权报酬费用和权益类可供出售金融资产的公允价值变动损益,Q1归属于携程股东的净利润为18亿元人民币,不及2018年同期净利润的21亿元人民币。

今年一季度期间携程宣布通过股权置换成为印度最大在线旅游企业MakeMyTrip的第一大股东。而这笔投资,甚至被携程视为“第三次创业”的开端。此前,携程还投资了永安旅游和天巡(Skyscanner)面向海外市场用户。

今年3月初,携程CFO王肖璠曾表示,海外市场目前仍然处于初级阶段,会继续展开投资。

在携程公布第一季度财报后的电话会议上,携程联合创始人、执行董事局主席梁建章详述了携程的投资战略,梁建章表示,携程未来将主要通过内生增长来推动业务的发展,专注于自身竞争力的提升也使携程能够与外部的投资创造最大的协同效应

2、开拓低线+进军国际

携程的国际业务收入表现亮眼。Q1国际业务收入占集团总收入的比重上升至35%;天巡直接预订业务收入同比上升约250%;而在不计入天巡收入的前提下,携程的国际酒店和国际收入增速得到同期中国出境人次增长的两倍。

与此同时,携程渠道下沉红利也在逐渐显现。财报显示,2019年第一季度,携程线下门店交易额实现三位数的同比增长,携程品牌的低星酒店间夜量也实现同比60%的增长。

从本季度开始,携程的成本和费用增长开始减少,销售与市场营销费用环比下降15%,主要原因是营销相关活动的减少。非美国通用会计准则下,销售与市场营销费用占净营业收入比重为27%,对比2018年同期为31%,上季度为34%。

3、四大板块齐发力

携程以住宿预订、交通票务、旅游度假以及商旅管理等为主营业务。Q1这四大板块齐发力:

住宿预订业务营业收入为30亿元,同比增长21%;

交通票务营业收入为34亿元,同比增长16%;

旅游度假业务营业收入为10亿元,同比增长25%;

商旅管理业务营业收入为2.38亿元,同比增长32%。

同时,2019年第一季度,携程营业利润为8.85亿元,同比增长50%;非美国通用会计准则的营业利润为14亿元,营业利润率17%,远超华尔街此前预期的12%-13%。

4、行业增速下行

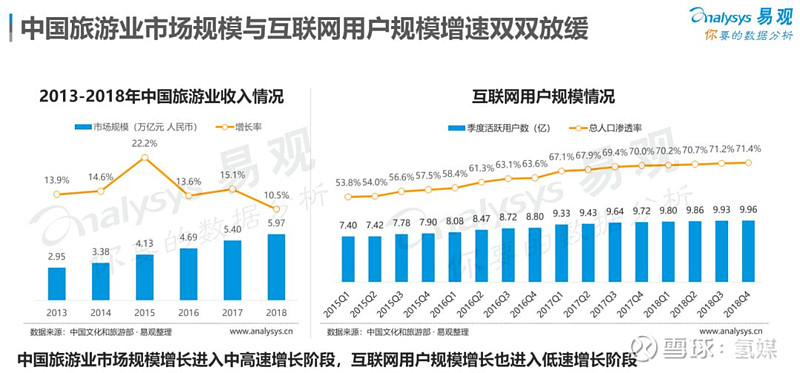

易观智库近日发布的《2019中国在线旅游市场年度综合分析》显示:2018年,中国旅游业收入为5.97万亿元,同比增长10.5%,仍保持两位数增长,但对比过去五年,是增速最低的一年。

旅游行业的增速放缓,这也意味着在线旅游平台的营收增长也会相应的受影响,作为头部平台的携程自然也将会面临更大的营收挑战。

加之美团酒店的市场份额已经赶超携程,背靠阿里大生态的飞猪,在交通跟酒店业务上的发展也呈现加速的趋势。

5、别再得罪用户

总体而言,多年以来快捷方便的携程还是被用户认可的,但近年来却因各种重大负面新闻损伤品牌。

远有幼儿园虐童事件相信大家心有余悸,近又曝出大数据杀熟现象。2019年3月,有消费者在网站上爆出本来只是消费者准备购买机票,付账时少勾选了一个选项,于是退回重新下单,结果却显示无票,并且价格还上涨了接近1500元。

再加上霸王条款、捆绑套餐、额外收费、诱导用户购买等“套路”,也是携程常被诟病的话题。

因此,虽然交出亮眼Q1财报的携程,还应切记千!万!别!再!得!罪!用!户!

氢媒工场是科技圈内知名自媒体,在钛媒体、虎嗅、新浪科技、界面等平台开设专栏,同时也已入驻i黑马、今日头条、腾讯新闻、知乎、雪球、搜狐科技、一点资讯等平台。