一、个人点评

1.1、综合评价

这是一家当前股价被大幅低估的公司,无论我后文用哪种估值方法,得出的结果都远高于股价,只能说市场真的是悲观到了极点。$长春高新(SZ000661)$

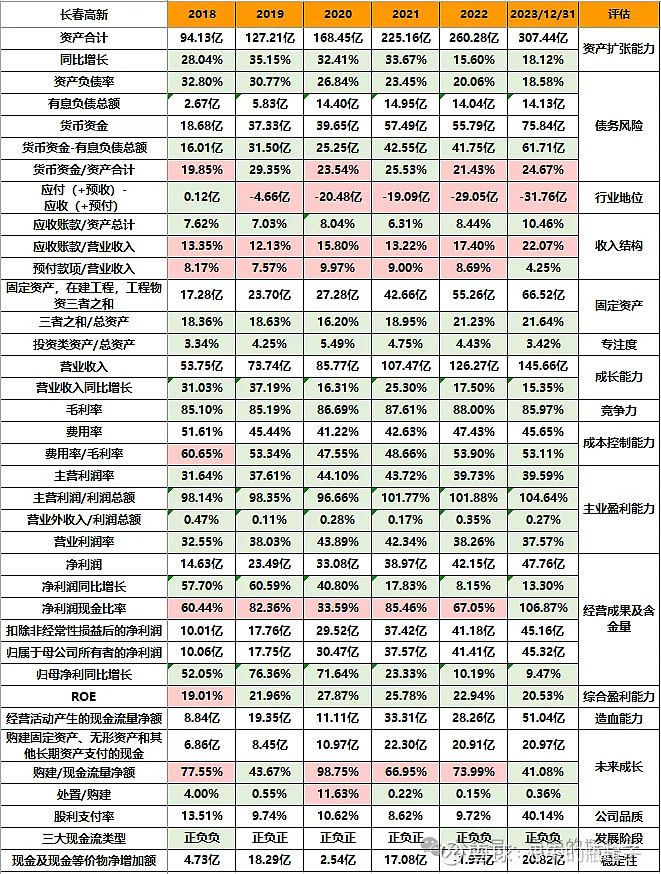

1.2、年报数据简表

二、企业质量与财报分析

2.1、业务点评与财报分析

虽说长春高新股价真是跌的稀里哗啦,但公司财报数据,整体看下来还是相对不错的。

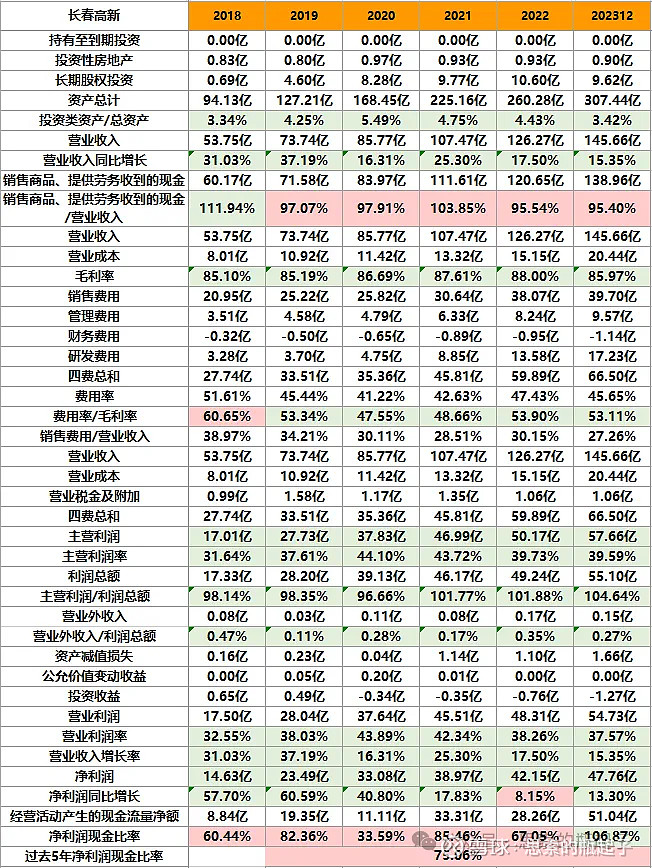

资产方面,公司依然保持了两位数的成长,并且资产负债率持续下降,说明这种成长不是依靠债务扩张驱动的,更加坚实可靠。

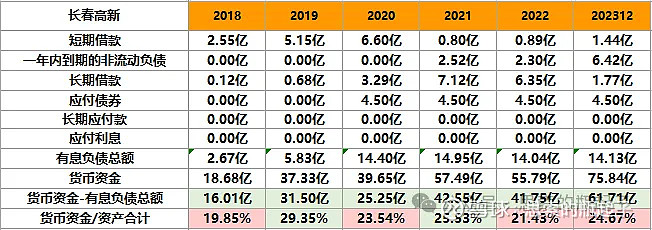

债务端公司有息负债总额连续4年保持稳定,货币资金不断增加,几乎没有偿债风险。

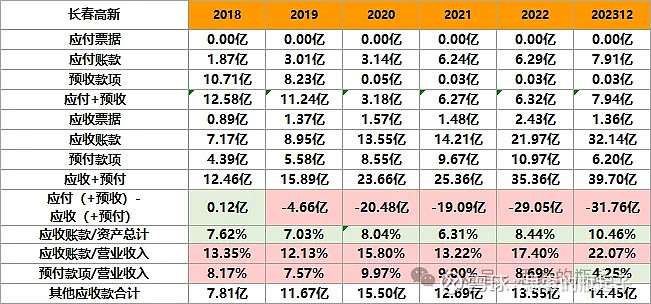

周转经营资产负债方面,可以明显的看到应收账款一项在持续快速增长,对比2019年指标翻了接近4倍,而同期营业收入只上涨了不到1倍,所以这里我们可以合理怀疑,公司的营收增长是有一定水分的,靠着放宽信用账期,增加了应收账款的同时,增加了营业收入,所以应收账款/营业收入比值在快速上升。

查阅投资者关系提问,公司回复称,增加的应收账款,主要是百克生物下半年上市的带状疱疹疫苗,对应的应收款尚未到回款账期所致。我又去年报中,仔细寻找了与应收应付款项相关的内容,具体如下截图:

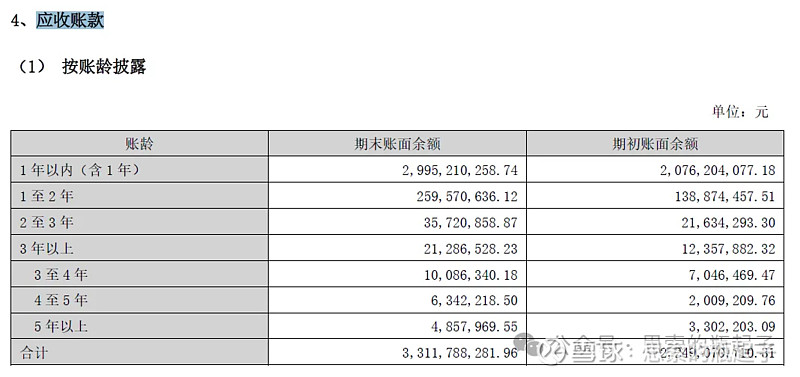

从应收账款按账龄披露表中,可以看到绝大多数应收款都是1年以内新增的,且1年以上应收账款金额并不高,所以说明虽然公司拉长了账期来支持营收,但回款质量还是不错的,坏账占比并不高。

本期计提了0.45亿的坏账准备,还可以接受,但需要关注1年以内账期这30亿的应收账款,未来的变化情况。我又特意查了一下公司2024年一季报,当期应收账款已经下降到了29.6亿,减少了2.5亿,相对还可以吧。

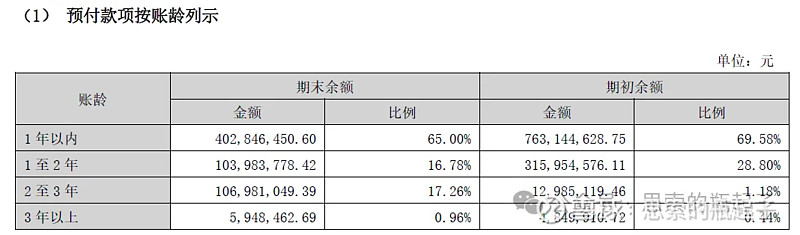

6个多亿的预付账款中,按年报所说,主要都是地产项目的建设工程款。反正公司之前剥离地产业务失败,还是让人难过,现在房地产这个行情,往里面填钱不是个好主意,但要是地方抓住不放,长春高新可能也没啥好办法。

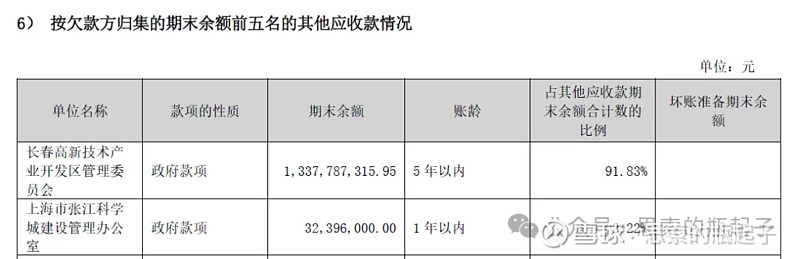

另外值得注意,公司有14.45亿的其他应收款,一般来说无偿借给别人的款项,会被会计计入其他应收款科目中,从上表能看到,公司借给了长春高新区管委会13亿,写的是账龄5年以内,但啥时候能要回来还不一定。

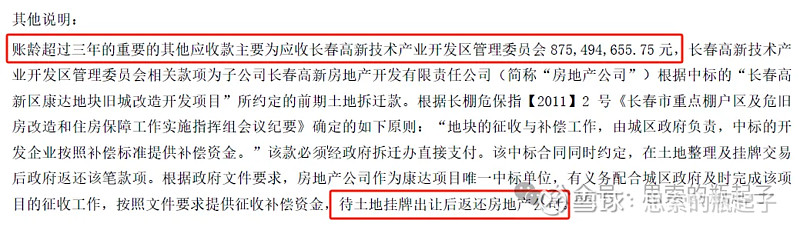

下面有些说明问题,我直接截图,大意就是公司借给高新区政府的其他应收款,用于土地拆迁了,要等到相关土地挂牌出售后,拆迁款才能返还给公司,按照当前的房地产市场情况,我只能说呵呵。

更有意思的是,我看投资者关系中有人提到,说赶紧剥离地产业务得了,长春高新这个小身板,真没法为地方做贡献,我觉得说的太对了。反正看完经营性周转款项,我们后续需要关注公司的应收账款和其他应收款的变动,当然从预付款项可能看出地产业务的动向。

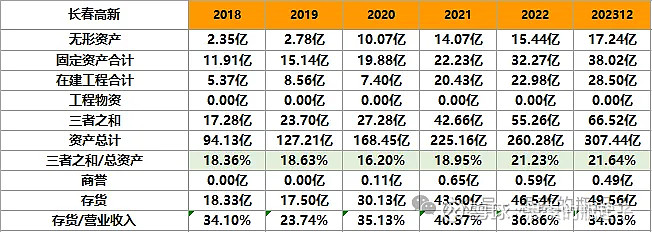

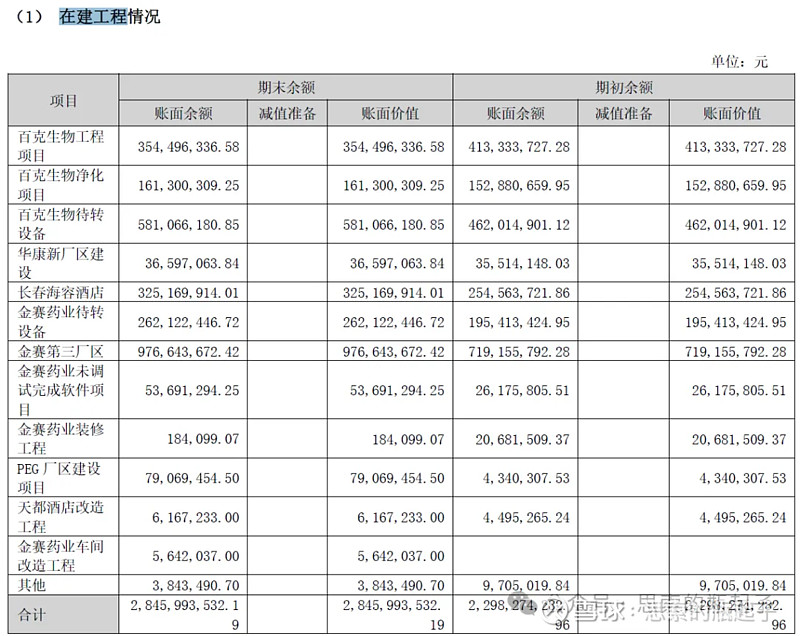

回到财报指标,公司当前无形资产17亿,固定资产38亿,但在建工程很高,有28.5亿,增长极快。

从上表可以看到,涉房业务主要是长春海荣酒店项目,占比相对比较低,大量的在建工程都是公司主业相关的厂房和生产设备。重要在建工程方面,金赛第三厂区项目投资预算23.8亿,建设进度50%;长春海容酒店项目投资预算10亿,建设进度50%;百克生物工程预算5.4亿,进度88%。所以未来这个海容酒店项目,还是会继续拖累公司的现金流。

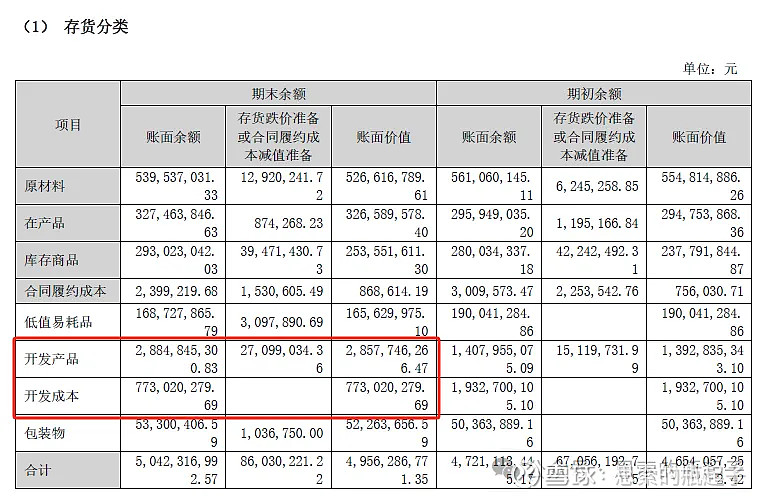

公司当前存货账面价值有49.56亿元,上图中红框的开发产品与开发成本,是涉及房地产业务的存货金额,也就是公司有超过36亿的存货,都是房地产相关,其中28.5亿是可供销售的,未来这部分存货要是出现大面积计提减值,就很难受。

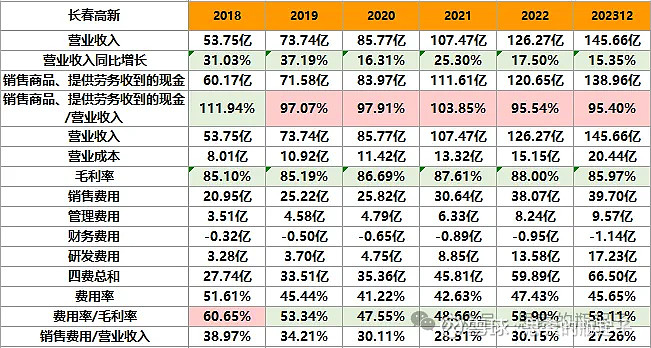

从收入成本来看,公司营收依然在保持增长,只不过增速开始下降,毛利率同样下滑了2个百分点,但整体86%依然算是优秀,这是否说明集采未对公司的盈利能力造成太多影响呢?

可以看到公司销售费用保持稳定,占营业收入比例反而有所下降,确实集采有利于医药公司控制销售费用。研发费用依然在稳定增长,公司有大量在研新项目在推进,为的就是保持在生长激素领域的长期竞争力,以及寻找未来第二增长点。

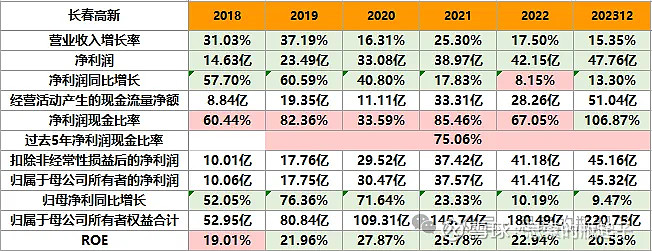

近三年公司的净利润增速是落后于营收增速的,ROE也在持续下降,这都说明公司的成长性与盈利能力均在下滑。公司近5年的平均净现比只有75%,说明有一大部分净利润,都不是以现金的形式存在的,结合前文应收账款金额增长,可知这部分利润变成了应收账款。好在2023年公司经营现金流情况转好,看看未来是否可持续吧。

公司近3年加大了资本开支的力度,未来可以关注这些新增投资,会为业绩带回多少增长动力。值得注意的是公司加大了分红力度,股利支付率上升到了40%,这直接把动态股息率拉高到了近5%的水平,要不是公司还在大手笔投资支出,分红比例还有上升空间。

2.2、业务简介

长春高新主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发等。旗下核心子公司金赛药业,主营生长激素与辅助生殖赛道,百克生物主营水痘、带状疱疹、鼻喷流感、狂犬病疫苗赛道,华康药业从事中成药研发销售,高新地产则涉及房地产开发业务。

金赛药业是公司的核心子公司,2023年实现营收110.84亿元,占公司总营收的76%,创造归母净利润45.14亿元。百克生物2023年实现营收18.25亿元,同比增长70%,创造归母净利润5亿元,同比增长176%。可以说金赛和百克,是长春高新最值钱的两大业务板块,本文也仅针对这两大业务进行分析研究。

生长激素主要用于治疗矮小症,按照中华医学会的数据显示,当前我国矮小症的潜在病患约600万人,得到治疗的比例不足5%,因此推断出生长激素市场的未来渗透率还有极大提高空间。

对此我是保留怀疑态度的,因为600万这个数字,一般都是按照当前4-15岁儿童人群基数,乘以3%的患病率得出的,未来新生儿数量断崖式下滑,潜在治疗群体总数也会下降。矮小是否算疾病,主要还在于家长的态度,是否需要干预治疗,还要看家长的认知以及当地的医疗条件。

另外生长激素治疗费用并不便宜,在不是刚需的情况下,在当前消费降级的环境下,我认为会有增长,但却没有如此之高的估算市场空间。

像我的孩子会定期去儿保检查,也询问过医生,医生说如果发现身高偏矮,都会提前提示家长,进行食物方面的干预,如果还不长高,才会考虑用生长激素介入治疗。当然也不排除生长激素纳入集采后,治疗费用大大下降,从而促使治疗人数上升。

生长激素分为长效与短效产品,短效粉针需要每日注射,而长效水针只需要每周注射一次,在使用方便性上差别极大,各地集采大多针对短效产品,而长效产品只有金赛一家,目前金赛的业绩也大多由长效产品贡献,因此集采对金赛业绩影响不大。

所以综上所述,在我看来,社会消费能力,对于金赛的业绩影响更加重要。大家赚钱比较容易时,为了自己孩子未来身高,以及治疗的便利性和安全性,大概率愿意选择金赛的长效产品,但随着消费能力下降,一部分人就会转而选择短效产品,甚至不通过激素干预,只是通过食补来促进生长发育。

我认为生长激素的未来成长潜力,不在儿童而在成年人和老年人保健领域,因为在美国,许多成年人出于抗衰老的目的注射生长激素,确实有一定效果,只是在国内这一方面的认知还未普及开来。未来老龄化社会中,抗衰老是一个潜在空间很大的市场,生长激素如果可以在这一领域打开局面,才会真正创造第二增长极。

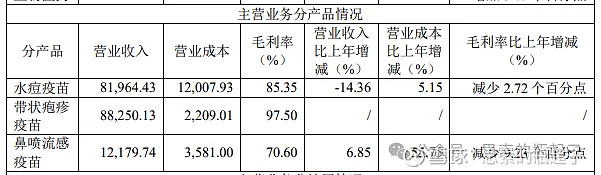

对于百克生物而言,它的水痘疫苗、鼻喷流感疫苗、带状疱疹疫苗已经获批上市,按照2023年的数据,水痘疫苗和带状疱疹疫苗贡献了绝大多数营收。特别是带状疱疹疫苗上市第一年,就贡献了8.8亿的营收,毛利率高达97.5%,未来有望成为公司第一大单品。

之前写智飞的文章也分析过,智飞通过代理的方式,拿到了GSK重组带状疱疹疫苗的独家经销权,同样入局了带状疱疹疫苗市场,未来将与百克展开直接竞争。但短期内,两家有望共同把这个市场做大。

关于带状疱疹疫苗的分析,可以阅读我之前分析智飞生物的文章《智飞生物》。

2.3、在研项目情况

当前长春高新依然有多个项目处于研发过程中,比如长效促卵泡素、金妥昔单抗、金纳单抗等产品,这里值得关注的是金纳单抗,用于治疗急性痛风性关节炎,目前处于临床三期阶段。我老公就得了痛风,这病我比较了解,属于那种一旦得上,几乎无法根治,且发病极其痛苦的折磨人病种。

我上网查了查,据说痛风已经是仅次于糖尿病的第二大代谢类疾病了,在中国的患者人数接近2亿人。

痛风发病一般分为急性和慢性两种,常用药物只能缓解疼痛,尽量抑制尿酸合成,但已经在关节中结晶的尿酸盐沉积物,则很难被人体吸收并排出,所以导致病症和疼痛反复发作。

这病的常用药都有副作用,我老公最开始吃过秋水仙碱,痛风症状缓解后,就会伴随恶心呕吐,据说这个药本身毒性很大,现在几乎已经被淘汰了。后来医生换成了非布司他,可以促进尿酸排出,不过2019年非布司他因为会提升心血管死亡率,被美国FDA警告,在国内的销售量随之下降了,后来我还看过医生开的名叫痛风定的中成药,好像效果也不明显。

所以如果说长春高新金纳单抗产品可以研发成功,那么肯定会有一定的市场份额,毕竟当前痛风治疗没有有效药物,只是不知道它能治标还是能治本。

另外公司正在将长效生长激素产品,向美国FDA申请临床审批并上市,据说顺利的话,可能会在2027年左右进入美国市场,由于长春高新的产品价格更低,因此一旦走出国门,有望贡献可观的业绩增量。

三、股价走势与估值分析

3.1、股价复盘与估值走势

长春高新这股价走势真的太吓人了,形成了一座高高的山峰,根本原因还是前些年涨的太多,过度透支了业绩潜力,现在又赶上大熊市以及医药板块的谷底,深深套牢了一大批投资者。

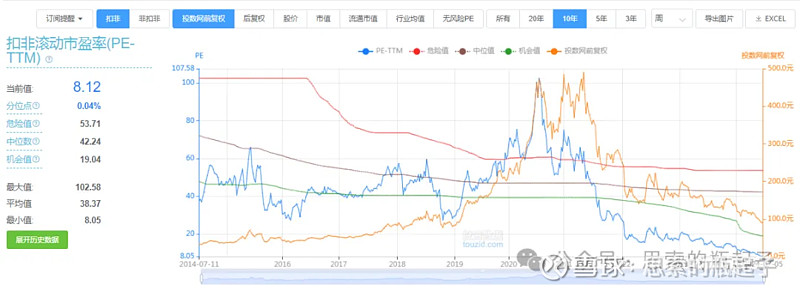

公司当前的滚动市盈率,已经低到了8.12倍,确实是个很便宜的价格,毕竟公司业绩依然在增长,顶多是成长速度放缓,所以在我看来,肯定是出现了比较好的投资机会。哪怕悲观假设,公司业绩下滑50%,那么市盈率也就上升到16倍左右,对于一家医药公司而言,也算相对合理。

同样公司的资产价格也是比较便宜的,1.6倍PB并不算贵,哪怕扣除掉地产业务,也就2倍PB左右,还是很有吸引力的。

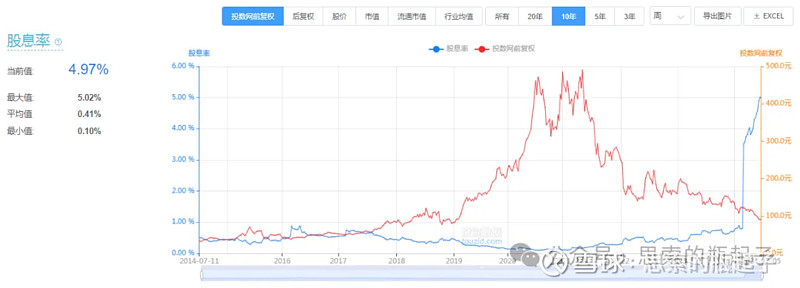

当前长春高新的股息率已经来到了5%左右,这是在分红率40%左右的结果,其实公司完全有能力保持这种分红能力,甚至还有继续提高空间。哪怕未来公司由成长股变成了成熟股,5%的股息率肯定也不算低了,毕竟无风险收益率目前只有2.5%,未来大概率还会进一步下降。

3.2 估值探讨

估值部分内容为「zhishi星球」专享内容。

四、附:年报数据表格

(完)