紫金矿业的大名我很早就听说过,当然小时候听说的原因,是因为这股票结结实实套牢了一大批散户,而且一套就是5年起,非常的恐怖,妈妈以前总拿它当成反面例子教育我,不要碰有色金属股票,是个深不见底的大坑。$紫金矿业(SH601899)$

一、个人点评

1.1、股价走势复盘

我一点也不夸张,上图是紫金矿业上市至今的月K线走势图,最左边是一根长长的上影线:公司2008年4月上市,开盘价4.85元(前复权),当月股价最高涨到12.87元,但无奈赶上A股最大熊市,因此马上回落到5元左右,并且一路下跌,到了2008年10月,股价最低跌到了0.24元(前复权),就问一句:“还有谁!”

当年买了紫金矿业的股民,跳楼的心都有了。要是12元买入,半年跌没98%,哪怕5元买入,半年跌掉95%,所以跟2008年相比,现在的股市都是小case。

但跌多了也孕育着大机会,如果在2008年10月低位买入,转过年到2009年3月,公司股价最高反弹到了5.96元,同样是半年时间,20倍的涨幅,写到这里我都不淡定了,当年的市场也太疯狂了吧,破产与暴富,一念天堂一念地狱。

之后的剧本如上图,公司股价自2009年7月见顶6.52元,之后是长达6年的漫漫下跌,也就是第一根绿色箭头所示,到2014年6月最低0.78元,高达88%的跌幅和如此长的阴跌,足够让投资者怀疑人生。好不容易借着14、15年的大牛市,股价重回6.23元高点,又马上跌了回去,2016年到2020年,图中第二个绿色箭头,公司股价进入了漫长的磨底时间,直到20年6月开始上涨。

也就是说,在2008年-2020年这13年的时间里,投资紫金矿业的股民,我估计再也不想碰股票了,持股体验实在是差到了极点,要是买在了09年或15年的高点,要在20年8月才能解套,要是买在了08年上市的高点,要到今年1月才能解套,这段历史复盘光想想都让人害怕。

所以说别看现在紫金矿业涨得好,只要不是短线买入的,那么长线持有背后,是一把把心酸的泪水。这股票短线并不好操作,从K线图中也能看出来,涨幅往往集中在很短的时间,之后是漫长的调整期,抓不住那几次暴力上涨,买入大概率亏钱。

另外需要注意,时间是有金钱价值的,如果深套很长时间,回本了又如何呢,无论算通胀率、折现率还是购买力,钱都是越来越不值钱的。

所以复盘了紫金矿业的股价历史走势,能得出几个结论:①股价上涨往往只出现在极短的时间里,如果这段时间你不在场,大概率赚不到钱;②不要看别人赚钱就眼热,追高买入,往往会面临漫长的股价回调;③只要买入价格足够便宜,足够耐心,也会获得丰厚的回报。

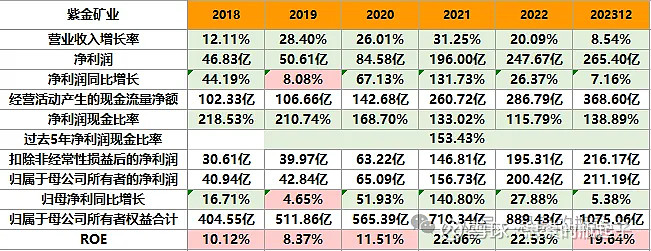

1.2、年报数据简表

二、企业质量与财报分析

2.1、业务简介

紫金矿业是一家大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查与开发业务。公司在内地香港两地上市,当前H/A溢价率约为14.39%左右。

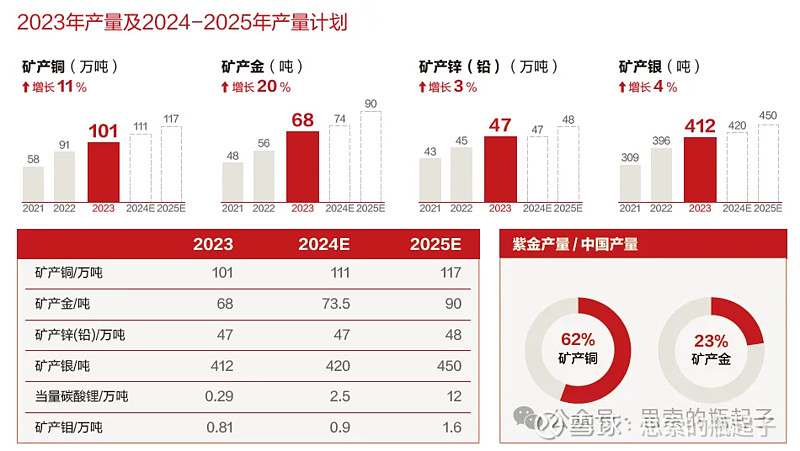

公司2023年矿产铜101万吨,矿产金68吨,铜产量占国内产量的62%,一家独大,金产量也有国内23%的市场占有率,铜矿资源和金矿资源,为公司贡献了主要营业收入。

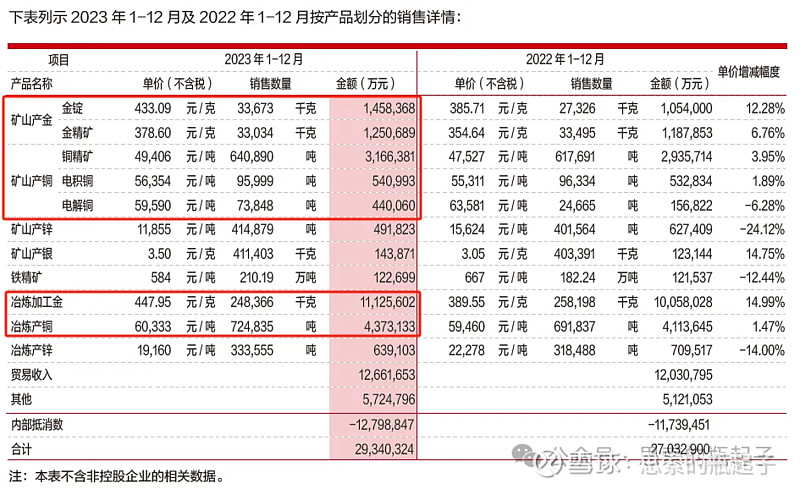

从收入表中可以看到,矿产金、铜和冶炼加工金与铜,是公司营收的主要来源,其他金属类别收入,占总营收比例较低,除了表上内容,其他收入还有冶炼银31.08亿元、铜管8.83亿元、铜板带14.67亿元、铅精矿5.40亿元、钼精矿23.89亿元、黄金制品32.05亿元等,另其他产品、中间业务、服务业务等收入456.56 亿元。因此分析紫金矿业,只需要盯着金、铜两项业务分析即可,当然把锌加进来也没问题,矿产与冶炼锌合计也超过了百亿。

由于公司年产量保持稳定增长,与2022年数据对比可知,营收主要取决于各资源的市场价格,表中可以看到,除矿产锌、铁精矿价格同比下跌外,其他矿产品价格均同比上升。除冶炼加工金外,其他产品销量同比均有所增长。

所以本轮紫金矿业股价起飞,也是得益于各项矿产资源的价格不断上涨,所以资源股往往也都是周期股。我将紫金矿业的业绩时间拉长,得到如下表格:

可以看到自2006年以来公司总营业收入在稳定上涨,但净利润则波动较大,其中2011年是上一轮周期的业绩高点,当年57亿的净利润只依靠397.6亿的营收,净利润率14.39%,而2020年65亿的净利润,背后的营收却高达1715亿,净利润率只有3.8%,由此可见利润质量的高低差别。

投资周期股的逻辑我已经不止一次说过了,要买在业绩底部,卖在业绩高点,否则一旦决策做反,前文我分析股价历史走势大家也都看到了,可能就会面临长达5年的漫长套牢。

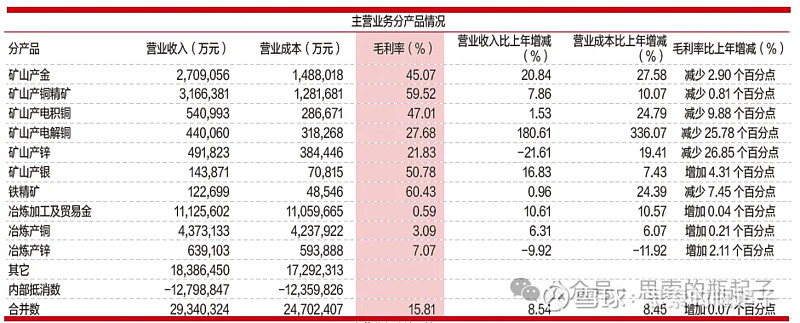

前面看过营收后,再来看一下成本和毛利率的变化,除了矿产银外,其他矿物的毛利率都在下降,说明销售成本上升更多,但冶炼加工的毛利率都在上升,主要得益于原材料与折旧成本的下降,最终综合毛利率维持稳定。

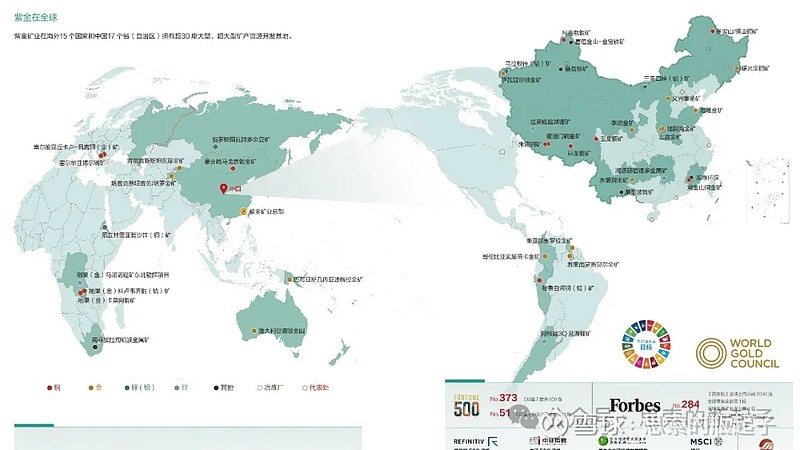

另外需要注意,由于大宗金属商品在国际上是由美元计价的,因此公司业绩会受到汇率波动的影响。并且公司境外资产占到总资产的比例为42%,相对较高,且公司境外资产的资源量与产量均超过了国内,对利润影响更大,所以国际金价与铜价的变动,会直接影响当年的利润水平。

紫金矿业的矿产遍布世界各地,除了北美洲只有个代表处外,具体分布如下图,多区域多种类的资产组合,使得公司抗风险能力相对较强。

公司当前各资源储量还是比较充足的,按照2023年的产量,铜矿还可开采33年,金矿还可开采17年,并且资源增量项目还在稳步扩张。其中铜矿资源有塞尔维亚、刚果(金)、西藏巨龙、西藏朱诺、多宝山项目都在扩建及建设,金矿资源有苏里南、巴新波格拉、陇南紫金、萨瓦亚尔顿、海域金矿等。

值得注意公司开始拓展碳酸锂产能,目前都在建设当中,到2025年建成投产后,每年碳酸锂总产能有望达到12-15万吨,按照当前碳酸锂9万元/吨左右的市场价格,未来这部分新增业务,将会贡献超过百亿的营收。

从成长性来看,紫金矿业在非洲刚果(金)、欧洲塞尔维亚和中国西藏建成三个世界级的大型铜矿生产基地,成为全球铜增长最多、最快的矿业公司,未来3-5年内现有项目新增产能有望超过50万吨;公司在中亚、南美、大洋洲和中国境内形成了一批主力黄金矿山,助推黄金产量的逐年提升;公司强势布局锂等新能源矿种,形成“两湖两矿”的锂资产布局,并持有全球储量最大单体钼矿。未来的可持续成长性较强。

从成本端来看,公司50%以上铜、金资源和90%以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。2020年以来,紫金矿业的资源平均并购成本,铜约50美元/吨、黄金约70美元/盎司,显著低于全球同行同期铜200美元/吨、黄金80美元/盎司的平均并购水平,因此更低的成本增强了公司应对市场价格波动的能力。

2.2、有色金属行业简析

有色金属可以分为工业金属(铜、铝、铅锌)、能源金属(锂、钴、镍)、贵金属(黄金、白银)、小金属(稀土、钨、钼)、金属新材料(磁性材料)等5大类别,本节只针对紫金矿业主产的铜、黄金和锂金属进行简析。

有色金属行业属于强周期行业,当宏观经济向好时,工业生产景气带动工业金属价格上涨,而贵金属的资产属性较强,当经济萧条或美联储加息时,资本会出于避险或保值的需求,增配贵金属从而支撑金银价格上涨,能源金属则与相对应的行业需求息息相关。

所以研究工业金属(铜)要看宏观经济周期与供需格局,贵金属(黄金)要看美联储利率、汇率、通胀以及世界风险水平,研究能源金属(锂)要看新能源行业的发展与供需关系。

铜

铜矿作为重要的工业金属,其下游主要应用于电力、建筑、交通运输和家电行业,由于我国是制造业大国,因此也成为了铜的主要消费国,目前我国在电力投资、家电出口、汽车制造领域增速较高,而建筑行业成为了拖后腿的,整体来看铜需求依然保持上涨态势。

供给端,当前全球铜资源产量稳定,紫金矿业产量位居全球第四,产量增速较高。同时全球铜企资本开支增速较低,从长期来看未来产出供应增长也会较慢。另外就是当前逆全球化兴起,许多国家为了保护自身资源产出,要么提高资源开采税费,要么强制将资源资产国有化,在一定程度上影响了产出。

黄金

与工业金属不同,黄金的需求主要体现在消费与金融属性上面,消费层面主要是珠宝首饰对黄金的需求,金融层面以央行与投资者购买为主。从投资角度来看,黄金的长期潜在收益率并不高,增配黄金更多是出于避险的考虑。

每当银行净息差收窄,国家长短期国债收益率出现倒挂时,黄金就会出现较好的投资机会,因此黄金也被称为“没有利息的债券”。

黄金的供给端同样保持稳定,价格主要受需求端以及美联储政策走向的影响。需求方面当前各国央行纷纷加大了黄金储备力度,10年前央行的黄金净买入,占黄金总需求比例约为10%-15%,目前已经上升到了25%的水平,未来随着信用货币体系的价值不断流失,黄金的价值锚定需求有望助推金价进一步上涨。

影响黄金价格的另一方面,是美联储的政策。黄金价格走势与美元指数、美国实际利率呈现强负相关性,与VIX恐慌指数呈正相关性。从长期来看,未来美联储开始降息,实际利率下行,有望维持金价处于高位。

锂

锂资源价格走势与新能源汽车行业的发展高度相关,其实全球锂矿储量是比较充足的,前两年由于电动汽车发展太快,产量跟不上销量,导致锂价大幅上涨,现在随着锂资源扩产供给增加,叠加下游需求增长不及预期的情况,行业整体呈现供大于求的局面。

我个人判断,目前行业的产能依然处于持续增加过程中,紫金矿业的锂矿产能预计将在2025年逐步释放,其他公司也差不多,在未来3-5年的时间里,产能过剩的局面将会长期持续,因此碳酸锂价格也会长期处于低位,这个板块对于紫金矿业的业绩增量贡献不高。

2.3、业绩点评与财报分析

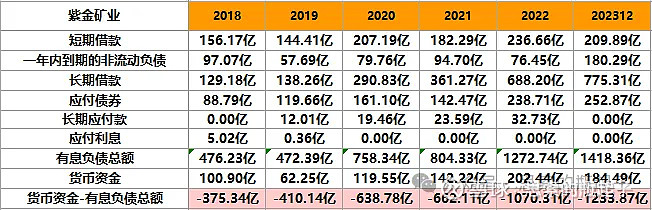

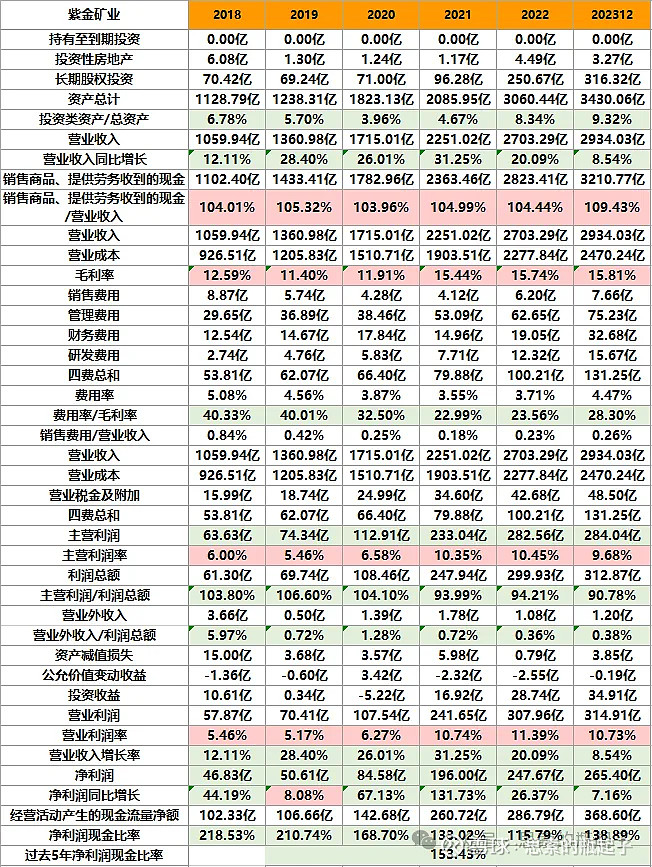

下面我们来看财报数据。紫金矿业的资产增长速度算是比较快的,短短6年时间,从1100亿的规模上涨到3400亿,规模翻了两倍多,资产增速较高也是由于公司不断收并购和开发新的资源项目,在这个过程中,公司资产负债率始终保持在60%的水平,相对稳定。

扩张资本的主要来源,一方面是经营活动产生的现金流,另一方面则是不断融资借贷。

从现金流量表可以看到,近几年大多数时间,公司的经营现金流均无法覆盖投资支出,因此需要靠筹资补充现金,股利支付率也不高。

增加的债务,主要以长期借款为主,当前公司有息负债总额高达1400亿,而账面货币资金只有184.5亿,一方面说明资金使用效率高,另一方面也存在一定的现金流隐患,毕竟如此高的有息负债,每年也需支付较多的财务利息。

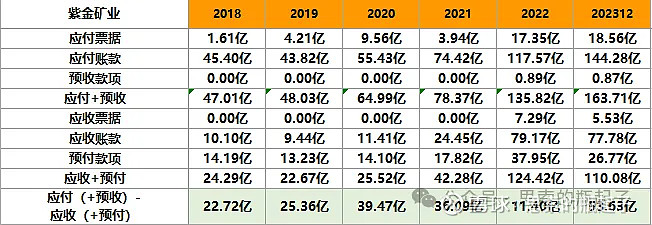

公司周转经营性账款相对稳定,无偿占用了50亿左右资金,账面存货接近300亿,常年保持在营业收入10%左右的水平,波动不大。

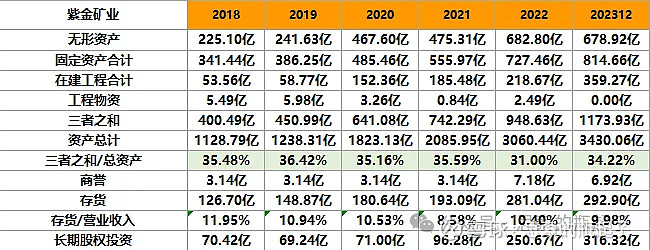

采矿企业的自身特点决定了,其无形资产和固定资产占比均较高,无形资产主要是采矿权、探矿权代表的特许经营权,固定资产则是矿山本身的资源和设备。

截止到2023年底,公司无形资产679亿元,固定资产815亿元,还有359亿的在建工程,代表了未来的产能扩张潜力。

可以说这些无形资产和固定资产,是紫金矿业的真实价值之锚。

另外公司长期股权投资金额为316亿,每年大约可以创造11%左右的投资回报率,性价比还是相当可以的。

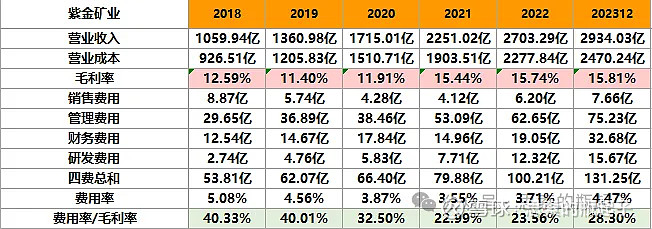

近三年受益于矿产大宗商品价格的上涨,公司毛利率由12%上升到了接近16%,在其余费用保持稳定的情况下,提升了公司盈利能力,需要注意随着公司举债扩张,财务费用于2023年大幅增长,未来可以持续关注。

公司另一大成本项,源自固定资产折旧与无形资产摊销,二者合计高达100亿,未来随着在建工程转为固定资产,折旧金额还会进一步上升。

从利润表来看,随着行业进入景气上行周期,过去几年大多数时间,公司净利润增速都高于营业收入增速,但2023年是个例外,并且ROE指标也开始下滑,因此要预防周期顶点的到来,毕竟周期股一旦进入下行通道,那真是要亏得血本无归。

2.4、投资风险点

投资紫金矿业还是需要注意风险识别的,比如地缘政治、产品价格波动、项目不及预期等。

由于公司矿产遍布全球,许多资产位于非洲或南美洲国家,因此有可能会面临地区政治恶化,陷入冲突或战争的情况,导致资产被当地强行国有化,或者因战争或社会秩序恶化,影响经营与运输,从而影响业绩。

另外黄金和铜等大宗金属商品,更容易受到金融市场的影响,由于定价权掌握在西方手中,因此价格的波动可能会直接影响公司业绩。

公司近几年在大手笔资本开支扩张,一旦新投资项目推进较慢,或者产量达不到预期,同样会对公司营收预期造成影响,进而影响股价。

三、估值分析

3.1、估值分析

周期股的PE走势,往往与行业景气度呈负相关,行业周期上行时,公司盈利能力增强,利润大幅上涨,使得PE估值被动下降,反过来在行业低谷时,公司PE就是极高,所以投资周期股,千万不要看PE便宜就买,大概率掉沟里。

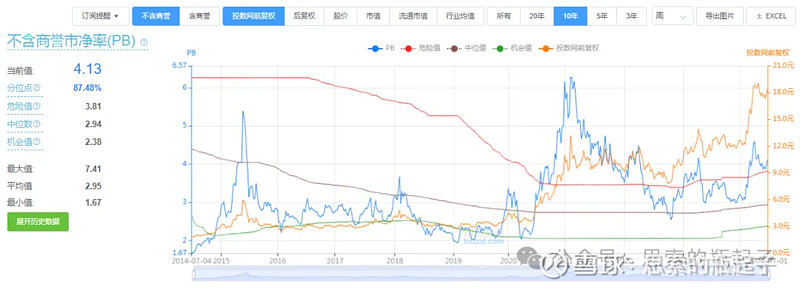

周期股更应该看重PB指标,毕竟资产不会大幅波动,矿山和采矿权都是死物,价值也更好衡量,因此周期股估值更适用PB估值法。从图中也能明显看出,周期股的PB估值与股价走势的相关性比较强,由于资产的价值在逻辑上不会大幅波动,相对稳定,所以投资周期股,可以在PB指标较低时买入,目前来看好像有点高估。

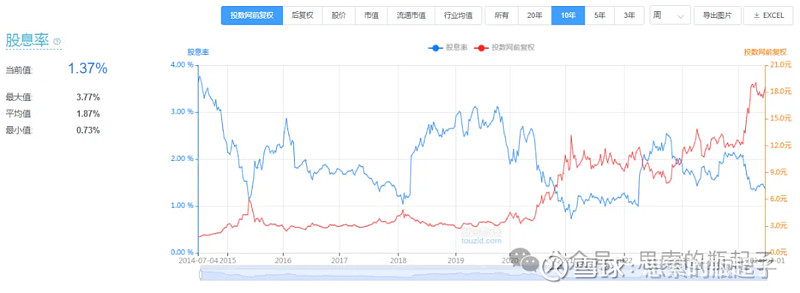

紫金矿业的股息率一直都不高,也是因为公司近几年的资本开支强度较大,不断地扩张资产规模,所以它更像是成长股。

3.2 估值探讨

估值部分内容为「zhishi星球」专享内容。

四、附:年报数据表格

(完)