一、个人点评

1.1、综合评价

腾讯,我已经拿了很久,在跌到200港币的时候也坚定加仓。

有的时候投资一家公司只需要一个很简单的逻辑,即使在当年腾讯的业绩下滑,被市场称为“低增长的公共事业股”,但我始终觉得,作为国内最大的社交平台生态公司,用户始终是腾讯最大的底气。并且过往多年,腾讯的商业化气息还不算重,也就是还有很大的潜力有待挖掘。

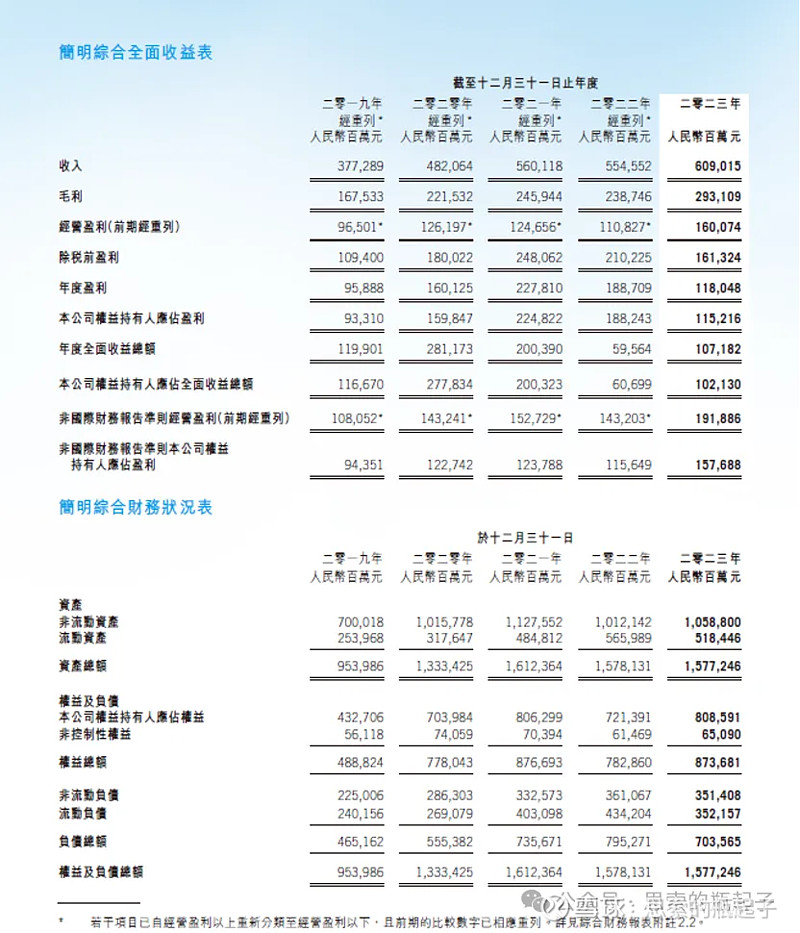

1.2、年报数据简表

二、企业质量与财报分析

2.1、腾讯的基本盘

2024年一季度,腾讯实现营收1595亿,同比增长6%。非国际财务报告准则下,归母净利润503亿,同比增长54%。不得不说这个成绩有些超过市场预期了。

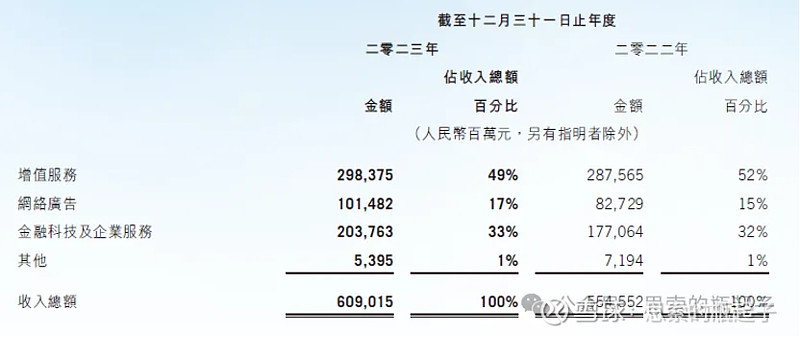

腾讯的收入主要来源于三个部分:增值服务,网络广告和金融科技及企业服务。

由于这其中大部分收入,都是嫁接在腾讯的社交平台生态链上产生的,所以之前我们会发现,腾讯收入的增长与用户的增长呈现正相关性。因为服务都一样,用的人越多,收入越多。

那么,当一家社交平台企业的用户增长进入瓶颈,在大多数情况下,我们就有理由认为,它就会从成长期过渡到成熟期,相应地,也就不再能享受成长股的估值。这也是为什么过去两年腾讯的股价大幅度下跌的其中一个重要原因。

其实2023年的财报中我们可以看出,腾讯的用户增长幅度依旧非常微弱,微信用户增加2%,QQ用户减少3%,增值用户增加6%。

对大多数平台企业来说,其提供的服务都是相对固定的,很容易理解,把一种业务干好干精就不容易了。比如美团就是干生活服务的,抖音就是干短视频的。

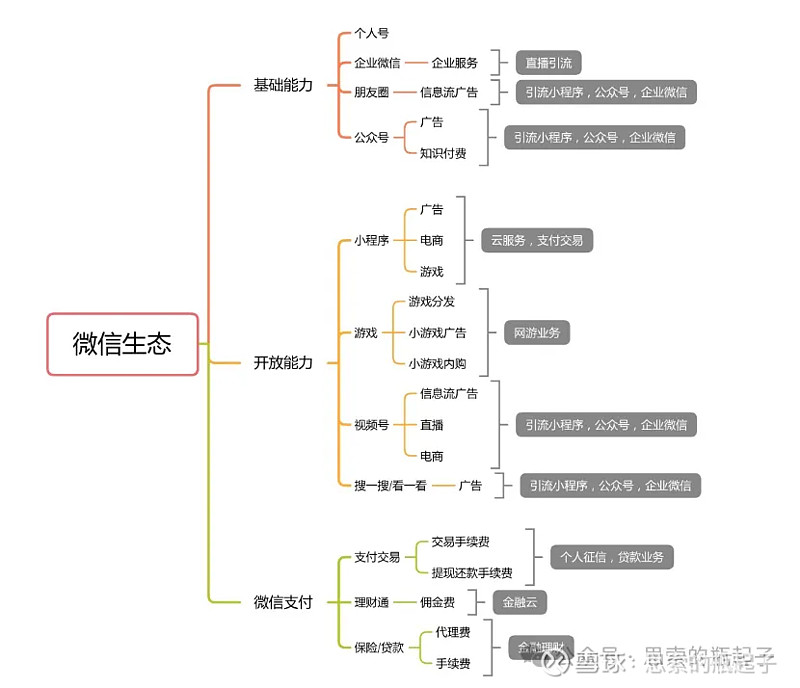

不过腾子不太一样,我们来看一下腾讯这家企业的商业化立体框架及变现逻辑。

腾讯拥有着微信和qq巨大的用户体量,几乎所有类目的服务都可以嫁接到腾讯的平台上得以生存,所以即使用户数量不再增长,以使用者为基础,开发新的服务,就可以获得增长的第二级。

其实这也是很多国内的平台企业都在做的事情,你会发现,淘宝,京东,美团,抖音等,一开始都只是业务很单纯的公司,后面慢慢的app越来越臃肿,选项越来越多,都是为了从用户身上榨取更多的利润,这也是寻找增长的无奈之选。

那么,大家都在扩展业务板块,腾讯到底又强在哪了?我想,核心的因素是腾讯的用户粘性,目前依旧是其他公司拍马都赶不上的。

你可以问问自己,每天打开微信多少次?打开美团多少次?打开知乎,小红书多少次?

我拉了一下自己的

app

使用时间,结果如上,这已经是我认为自己是知乎和小红书的重度使用者的情况下的表现。

而且在我的印象里,我也没少刷抖音,但其实加起来时间也并不多。

内容服务做的好的平台不是没有,比如小红书,bilibili,知乎,但是他们的用户没有腾讯多;同时无论你的服务做的多么有个性,也都会选择做个微信小程序来拓展自己的服务场景,所以还是回到最初的逻辑,论用户的质量和粘性,目前还没有公司是腾讯的对手,而这就是腾讯最大的基本盘。

2.2、腾讯的业务板块

感性分析完,咱们再回归落地的理性分析。

前面我们说过,腾讯的用户增长几乎已经停滞,那么目前营收和业务的增长只能来自于业务本身。

增值服务部分,占营收比例49%。

主要分游戏板块的收入和社交平台的收入。游戏收入很容易理解,游戏里面的月卡,道具都要花钱买,这部分占到了6成;社交网络部分,指的是腾讯视频和音乐的会员,内嵌在微信里的小游戏等产生的收入。

注意,小游戏没有被分到游戏板块。

从年报来看,游戏部分中,国际游戏的营收有一定的增长,2023年收入增长14%,2024年一季度又同比增长3%。而本土游戏的营收规模基本没有变化,王者荣耀和和平精英已经吃了多年的老本,而新游戏还没有出现现象级的爆款。

社交网络板块收入也在个位数上下变化,去年整体增长1%,今年一季度又下跌2%。腾讯视频和腾讯音乐的付费会员往往会因为一些爆款电视剧的出现增长,但由于现在大家都在消费降级,游戏直播和音乐直播的收入又在下降,提出一进,没啥变化。

网络广告业务,占营收比例17%。

广告业务其实受经济周期的影响更为严重,但腾讯的广告业务2023年收入同比增长23%,今年一季度同比增长26%,两位数的增速非常惊人。

原因在于,微信视频号,小程序,小游戏,公众号和搜一搜开始发力增长。

视频号其实腾讯2020年就开始做了,但一直到2022年都没做出什么水花,创作者都集中在抖音快手等平台。直到去年,通过创作者激励,优化算法,拓展商品品类,鼓励直播带货等一系列方式,终于视频号算是做起来了,今年一季度的数据,用户使用时长同比增长超过80%。目前视频号的广告加载率仅为行业主流的1/4,还有很大的增长空间。

小游戏目前的活跃用户规模已经突破了7.5亿,其实一点也不小。虽然没有找到小游戏的具体营收数字,但年报提到流水同比增长30%。腾讯预计小游戏的流水规模在300亿左右,那么广告收入大概在100亿的量级。

还要提一下搜一搜。搜索引擎历来是兵家必争之地,美股巨头谷歌就是搜索业务起家的。集成搜索看百度,种草看小红书,深度知识看知乎,在这样激烈的竞争之下,搜一搜越活用户增长到了8亿,搜索量同比增长54%。这个体量已经超过了百度app的6亿日活和抖音app的5.5亿。

微信沉淀了无数个人和企业公众号的精华和搜索回答,不论怎么说,公众号的内容横向对比各个平台都很能打,如果假以时日用户形成习惯,商业化潜力也是很值得想象的。

百度的广告收入2023年为751亿元,搜一搜即使只能拿到一半,也是300亿呢。

小程序总用户使用时长同比增长20%。

综上,网络时代,用户的时间是有限的宝贵资源,每个人一天就24小时。视频号和小游戏等抢走的,必然是其他视频平台,甚至其他所有内容平台的用户资源。

因为腾讯的视频号,小程序,公众号和搜一搜业务,占据了越来越多用户的时间,所以连带反应,广告业务也得到了增长。

金融科技及企业服务,营收占比33%。

2023年这部分收入同比增长15%,2024年一季度同比增长7%,成绩也很不错。这部分我直接引用年报的解释:金融科技服务收入以个位百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务务收入实现十几个点的同比增长率,受益于云服务收入及视频号商家技术服务费增长。

在金融服务的收入中,用户交易的手续费,佣金费等增长空间已经不大,甚至因为经济的下滑还会减少。

而理财方面的收入,比如贷款和保险等的抽成费用增长更快,但这部分市场的竞争也非常激烈,能获得个位数的增长已经不容易了。值得期待的就是视频号的电商生态带来的技术服务费增长,相当于是有希望打造一个能跟抖音pk的网上购物平台。

目前视频号的GMV(商品交易总额)规模大概在3000亿,而抖音是2.3万亿,也就是视频号业务如果能做到2万亿的规模,对比目前还有6倍左右的成长空间。

最后说一下腾讯的投资业务。

腾讯有在收缩投资业务,之前把京东和美团的股权都分掉了。但目前仍然持有近万亿的投资资产。

上市投资公司权益公允价值约5000亿,非上市投资账面价值约3000亿。由于投资主要集中在互联网行业,在过去两年互联网行业的熊市中,也产生了一些亏损。但如今行业情况有所好转,去年同期亏损1亿,今年一季度分得盈利55亿,显著上升。

管理层说今年不会再增加投资规模了,盈利都会用来回购或分红。

2.3、未来展望

虽然今年一季报的成绩很亮眼,但以目前腾讯的体量,持续每年保证两位数的增长是不现实的。

游戏板块目前整体发展比较平稳,属于是以量取胜,《王者荣耀》《和平精英》之后,腾讯还没有做出国民级的现象级游戏,老本不知道还能吃多久,目前只能以堆量来拉高营收。

游戏这个板块我们就把预期拉低一些,如果做出爆款,就当是意外收获,正常就按照缓慢增长来计算。当然,游戏里的增值服务,也是可以涨价的,虚拟世界也得通货膨胀啊。不过这招不知道会不会起反作用,估计腾讯也会慎用。

网络广告板块值得期待一下。

我们会发现腾讯比较擅长的,不是做第一个创新的人,而是在把一个比较新的模式研究透之后,利用自己的平台和资源优势,后发制人,依然能取得亮眼的成绩。所以按照前文的分析,这个板块有希望在短时间维持20%左右的增长。

金融科技板块里面唯一有爆发力的业务就是视频号的商家技术服务费,如果能做到跟目前几个电商平台差不多的规模,两位数的增长就可以持续;如果做不起来,给个年化5%的增长就差不多了。

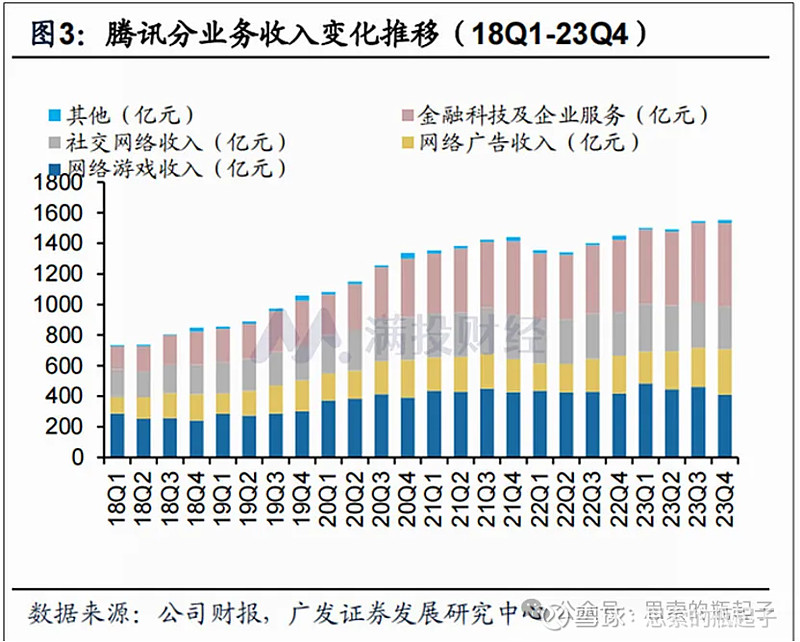

从这张图片上也可以看出,至少目前腾讯的增长点主要还是在网络广告和金融科技上,游戏的想象力不大。

这篇文章主要聚焦腾讯的业务分析,财报和估值的内容,以后有机会我再写一篇文章。$腾讯控股(00700)$ $中概股ETF-PowerShares(PGJ)$ $恒生科技ETF(SH513130)$