工业富联是我首次分析并关注,之前一直把他当作富士康来看待的,分析后再看还是有区别的,它是富士康将自身一些高端业务代工拆分后的产物,比如工业互联网、云计算和移动网络设备等,像我们熟知的富士康代工手机电脑等业务,并不在工业富联的资产包内。

另外他的母公司鸿海精密,将下属企业拆分后,在不同的交易所上市(台证所有鸿海精密、鸿准精密,港交所有鸿腾精密、富智康,上交所是工业富联),再看看老板郭台铭的一些言论,比如“赏饭吃”,大概也能判断出,他是不想把鸡蛋放在一个篮子里,存着“既要又要”的心态。

一、个人点评

1.1、综合评价

富士康也好,工业富联也罢,哪怕披着科技的外衣,本质上依然还是代工厂的商业逻辑。

2023年工业富联毛利率8%,鸿海精密只有6%上下,可见这份钱赚的多么辛苦,我一直不喜欢低毛利的代工商业模式,再加上两岸未来可能存在的某些不确定风险,个人觉得投资工业富联还需留足安全边际。

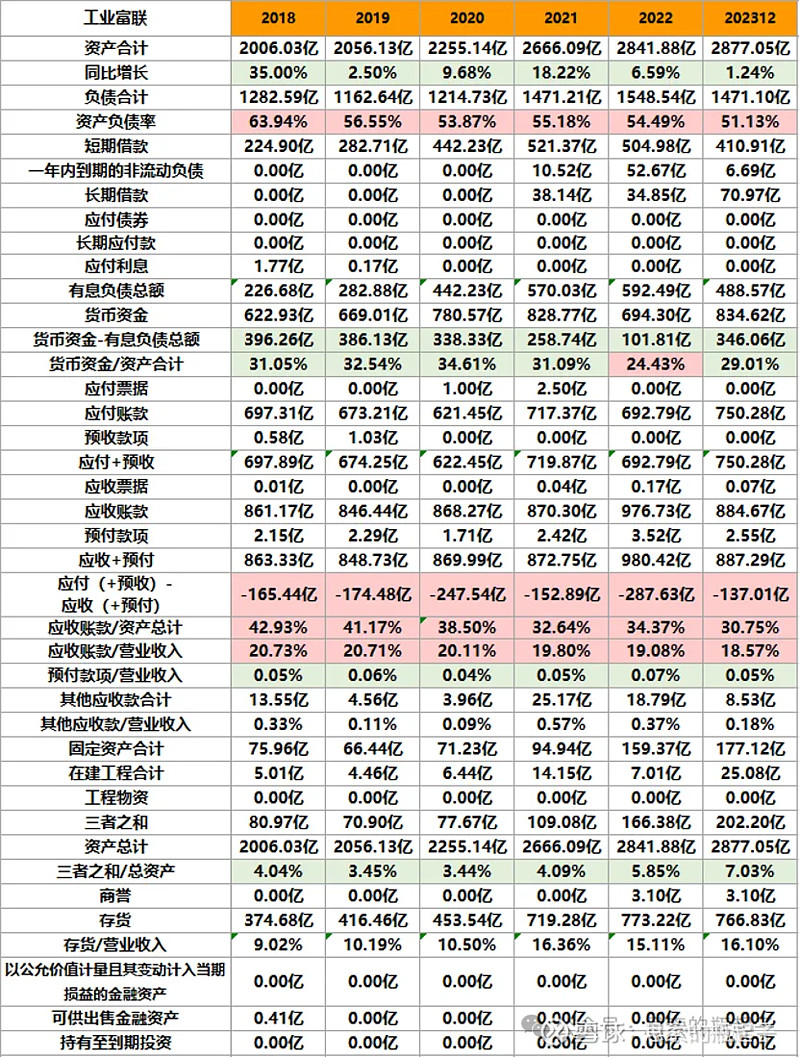

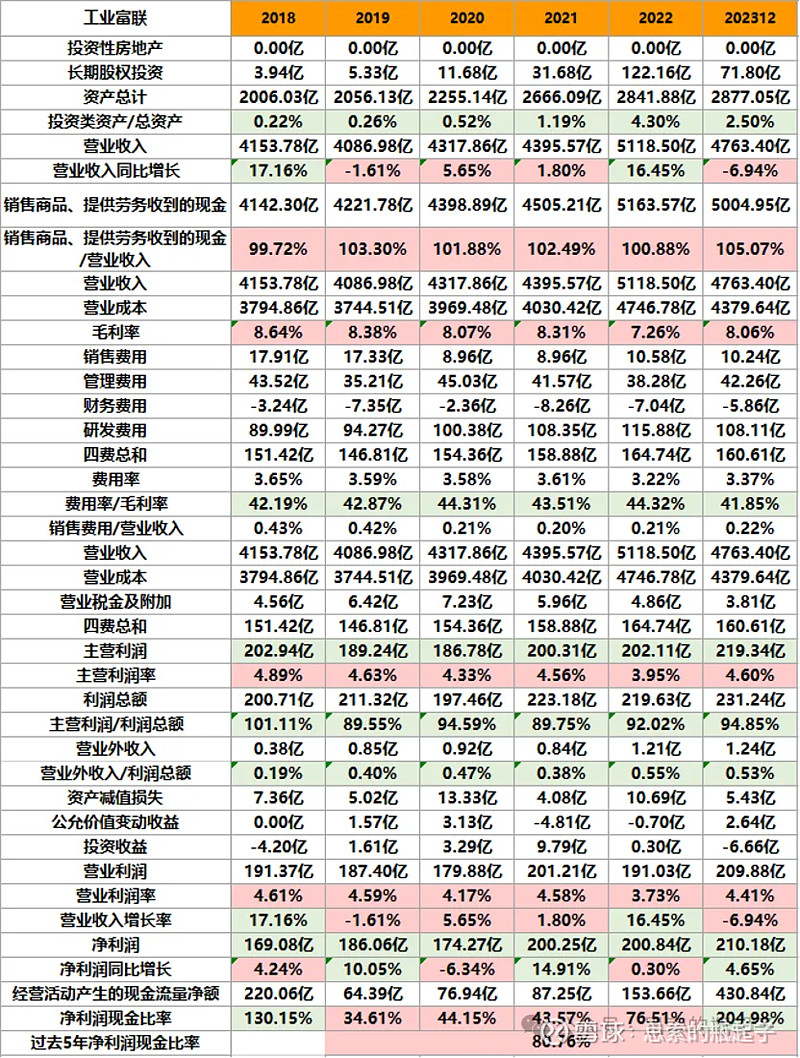

1.2、年报数据简表

二、企业质量与财报分析

2.1、业务分析

工业富联在2023年实现总收入4763.40亿元,同比下滑6.94%。业绩下滑的原因,主要是经济与行业的双重下滑影响。

经济自不必说,房价下跌的影响力正在逐步显现,拖累了整个社会的消费能力和投资欲望,消费电子行业更是处于周期底部,还不见复苏迹象。

从库存周期来讲,消费电子产品依旧处于去库存的阶段,从技术升级来讲,摩尔定律正在慢慢失效,许多电子消费产品都面临性能过剩,开始卷价格,消费降级加上设备更新速度放缓,整个消费电子行业都在承受压力。

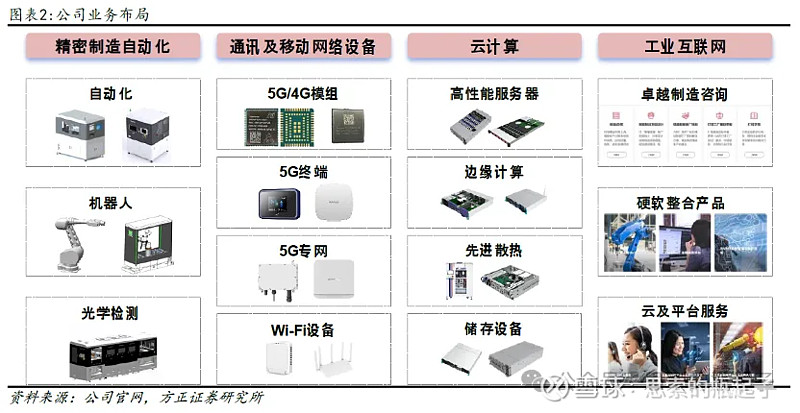

工业富联属于消费电子下属的零部件组装板块,主营业务包含云计算、通信网络及移动网络设备、工业互联网三大方向。

从这张图中,也可以看到公司提供的产品情况,所以不要再将工业富联与富士康划等号了,它不生产手机电脑,只生产电子产品中的4G/5G模块。

各业务板块中,通讯及移动网络设备业务收入达到2789.76亿元,同比下降5.81%;板块毛利率9.80%,同比提升0.55个百分点。其中高速交换机和路由器方面,伴随当前数据中心AI化和网络带宽升级,推动高速交换机产品销量增长,市场占有率超过75%,路由器业务按公司说法,受益于运营商和云服务供应商的骨干网络升级,23年取得了两位数的增长。

终端精密结构件业务受到了全球智能手机市场消费疲软的拖累,网关通信设备受到全球电信运营商需求减弱影响,这两块业务财报没说,但我估计是拖累业绩的主要原因。

2023年公司云计算业务收入达到1943.08亿元,同比下滑8.54%;其中云服务商产品占比近5成,AI服务器占比约3成,比例均明显提高。

云计算毛利率达5.08%,同比增长1.12%,是该板块毛利率水平首次突破5%,原因是得益于AI服务器市场份额的大幅上升,有效带动公司云计算整体毛利率。

公司工业互联网业务收入16.46亿元,同比下滑13.89%。虽然公司全名叫做“富士康工业互联网股份有限公司”,但其工业互联网业务的收入占比,几乎可以忽略不计了。

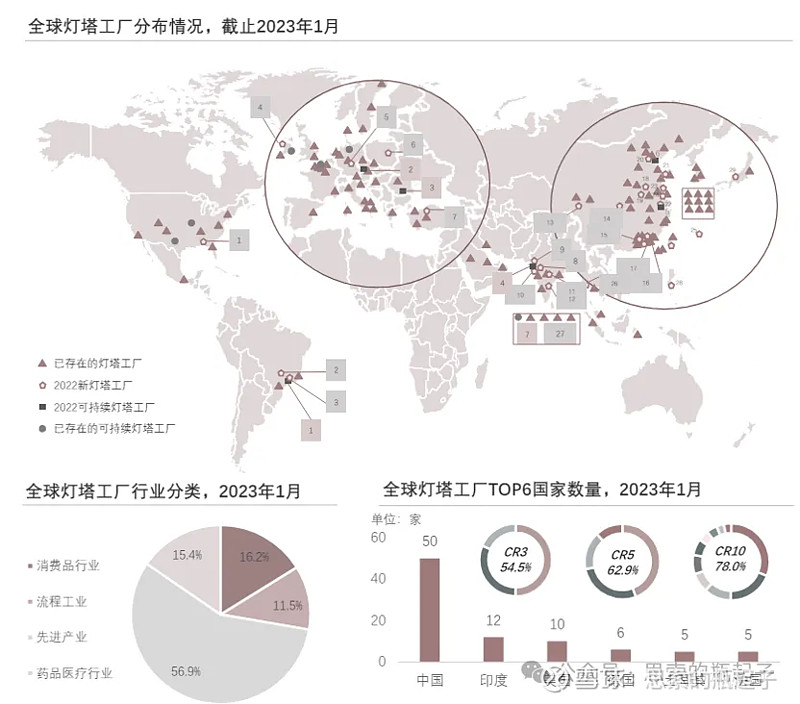

作为全球领先的智能制造及工业互联网整体解决方案服务商,2023年公司新增赋能3座世界级灯塔工厂,累计助力打造9座灯塔工厂。

之前分析宁德时代、三一重工时,都看到了灯塔工厂的内容,灯塔工厂是由世界经济论坛和麦肯锡咨询公司共同选出的,代表当今全球制造业领域智能制造和数字化最高水平的工厂。

这些工厂是大规模应用新技术方面走在前沿的企业,被视为第四次工业革命的领路者,是“数字化制造”和“工业4.0”的示范者。

也就是说自身灯塔工厂的数量,代表了企业智能化和数字化制造的能力,代表了对降本增效的极致追求。

所以哪怕公司营收在下滑,但成本下降更多,毛利率不降反升,净利润依然保持同比增长,这就是灯塔工厂对制造业效率的提升。

当然还有另一种可能性,降低成本也可以从人员优化着手,工业富联2023年的员工人数开始下降,已经由巅峰时的26万人下降到19万人,特别是高中以下学历人数下降很快。它的工厂建在郑州、晋城、惠州、南宁、太原等地区,要么是人口大省,要么是经济欠发达地区,目的就是为了降低人员开支节省成本,景气周期时更容易招工,非景气周期则裁员降本。另一方面,工业富联持续推动智能制造自动化,用机器代替人工,因此人员成本持续下降。

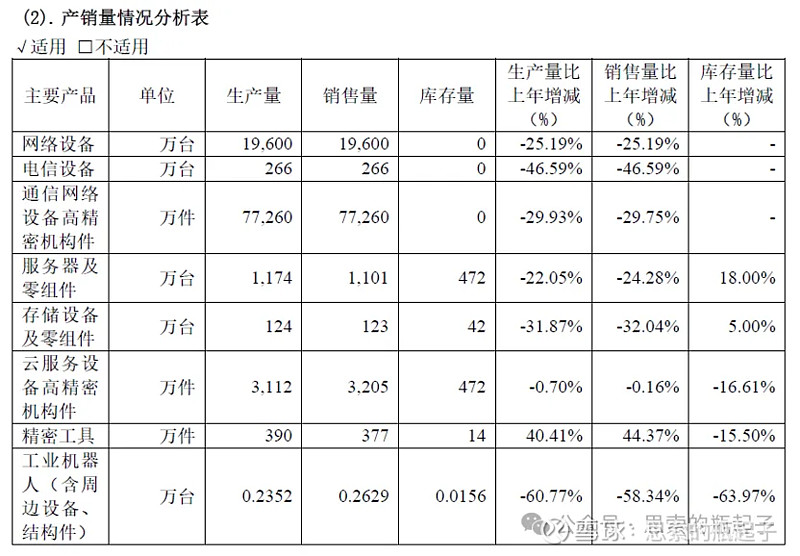

另外需要注意的两个点,其一是公司产销双双大幅降低。

这张图是公司主要产品的产销情况表,可以看到除了精密工具外,其他类别产品产量和销量均大幅下降,下降幅度远远超过营收降幅。唯一能解释得通的逻辑,是工业富联某些销量较少但售价较高的大单品,销量逆势增长,撑起了营收增量,我查了一下,大概率是AI服务器产品。

搭载英伟达A800 GPU的热门AI服务器的价格已达140-150万元/台;搭载8颗英伟达H800 GPU的AI服务器价格逼近280万元/台,涨幅超10%。单精GPU服务器中标单价约为240万元人民币,双精GPU服务器中标单价为160万元人民币,而2022年全球服务器均价只有8200美元。

所以说卖1台AI服务器约等于卖30-40台传统服务器,在生成式人工智能与大模型行业井喷式发展的当下,AI服务器整体供不应求,这是公司产销量下滑严重,但营收仅小幅下滑的原因吧。当然也还有一种可能性,就是财报数据有问题,这就超出我的能力范围了。

我们继续延伸思考,还能发现三个现象。

第一,产销双双大幅下降,说明公司几乎绝大多数产品的市场需求均在下降,这也侧面证明了消费电子行业目前处在低迷期。

第二,产量下降代表公司产能利用率的下滑,而这会提升单位固定生产成本,这种情况下成本下降高于营收下滑,说明无论是直接材料成本还是人工成本都在下降,特别是直接材料成本下降近400亿,影响最大。

第三,公司的商业模式是代工,所以哪怕AI服务器价格暴涨,这上涨的盈利其实也跟公司关系不大,都被英伟达赚走了,代工厂的利润空间主要看上游原材料成本,下游景气度会影响代工订单量,最终利润还是与总营收关联最大。

最后就是公司主要客户和供应商比较集中的问题,前五名客户销售额3112亿元,占年度销售总额65.33%,前五名供应商采购额1905亿元,占年度采购总额47.95%,所以在供需两端,工业富联都面临集中度过高的风险,容易被卡脖子。

2.2、业绩点评与财报分析

前面讲的是业务,那我们先从利润表来看年报指标。

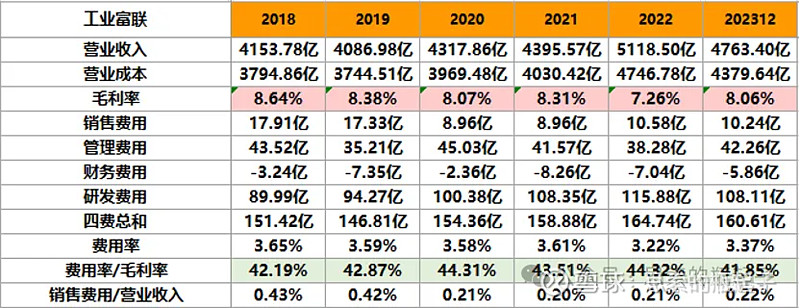

可以看到公司营收增长呈现一定的周期性,2018年和2022年增速较高,其余年份都是个位数甚至负增长,因此拉长时间来看,公司的成长性较为一般。

代工商业模式的特点,就是低利润率低附加值,因此公司毛利率一直不高,维持在8%的水平,赚的都是辛苦钱,典型的人力密集型制造企业。不过任何事物都有两面性,代工模式好处在于先有订单后生产,销路不成问题,所以公司销售费用占比极低。

为了保持代工竞争力,公司每年要投入接近110亿的研发费用,超过了净利润50%以上,所以别看代工简单,同样也需要技术实力的,生产效率、良品率都是靠的技术硬实力。在这方面以台积电和富士康为代表的弯弯企业,确实也做到了极致。

另一个有意思的现象是,别看每年公司营收接近5000亿元,创造了大量的就业,但却不创造税收,23年营业税及附加甚至只有3.81亿。我对税务不是特别了解,增值税销项可以用进项抵扣,所得税由于利润率不高交的也不多,有可能每年的巨额研发费用也有避税的考虑。

财报中可以查到,公司收到了接近52亿的税费返还,这也是税率较低的原因。

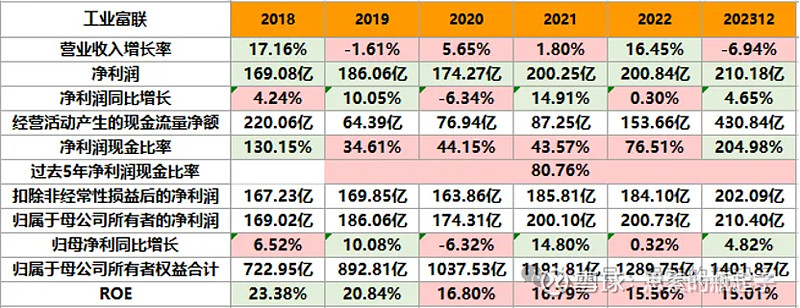

回顾过去6年历史,公司的营收增长和净利润增长往往不同步,营收增长多的时候利润增长反而少,营收微增或下滑是,净利润反而逆势上涨,这种割裂我也是头一回见。

我个人的判断,可能在营收增长时,公司处在景气周期,订单增长使得资本投入扩大,从而挤占了利润空间,而订单下滑后,倾向于收缩防守降低成本,反而会释放利润。

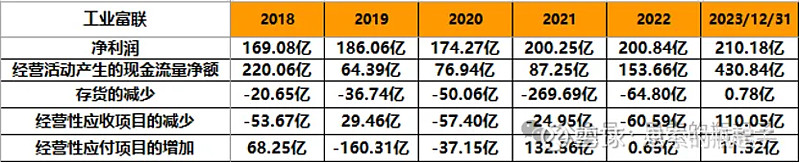

公司经营活动现金流不太稳定,总是伴随存货、应收、应付项目而变动,按照过去5年数据,可以近似认为,公司只能赚回净利润金额80%的现金。

最后来看公司ROE每年都在下滑,因为营收和净利润增长较小,而净资产增长较多,拉低了净资产收益率。当然净资产增长中有一大半,都是由于存货不断增加的被动上涨,所以ROE也无法真实反映公司的综合盈利能力。看完利润表我们再来看资产负债表。

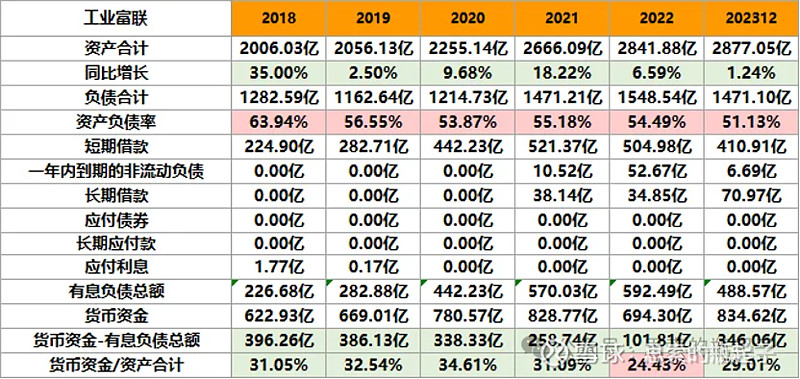

公司整体资产负债率是不断下降的,短期借款金额较高,但账面货币资金相对充足,且公司有意识的用低利率长期借款替换短期借款,债务风险不高。

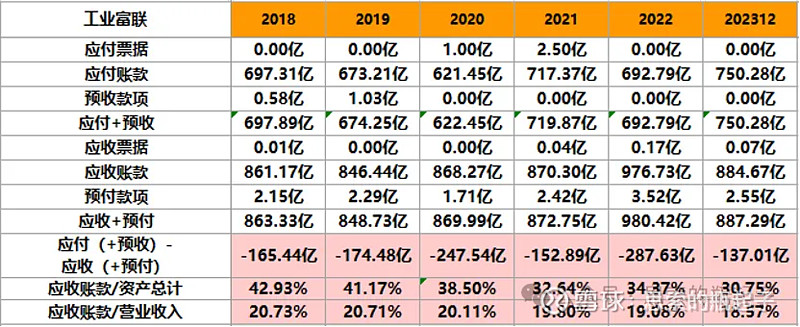

公司应收账款和应付账款多年来保持稳定,毕竟公司客户和供应商比较集中,建立起长期信任关系。公司存货2021年大幅增长,但整体资产损失减值并不多(2023年5.43亿元),所以公司应收应付款和存货金额高,大概率都是正常的周转经营需要。

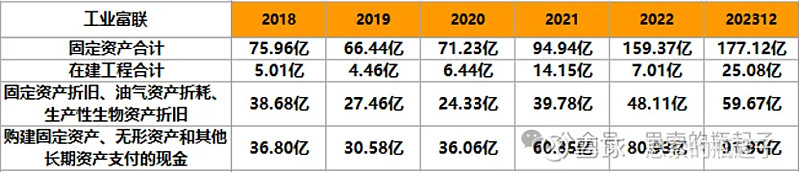

公司近几年固定资产金额不断上涨,在建工程同样增多,应该是针对AI领域的投入,所以固定资产折旧金额也大幅上涨,每年支付的现金也在增多。

最后看一下现金流量表,公司近三年的分红率大幅上涨,企业也从每年融资输血补充现金流,变成了回馈股东的模式,就看通过经营活动赚取现金,满足投资和筹资活动需求,是否可以持续了,说实话,我个人对此还是有点怀疑的。

因为2023年现金流异常的好,大概率不可持续,公司每年210亿的净利润中,大约有70亿的投资支出和130亿的股利和利息支出,因此只要经营现金流重新低于净利润,那么资金又会出现缺口。

反正我个人是不喜欢代工这种商业模式的,利润率太低,特别还是台资企业,代工与AI相关的高科技产品,一些不确定性风险没法预估,让我选择的话,我会去买它的客户,比如英伟达或苹果的股票,也不会选择工业富联,当然这只是个人喜好,仅供参考。

2.3、未来展望

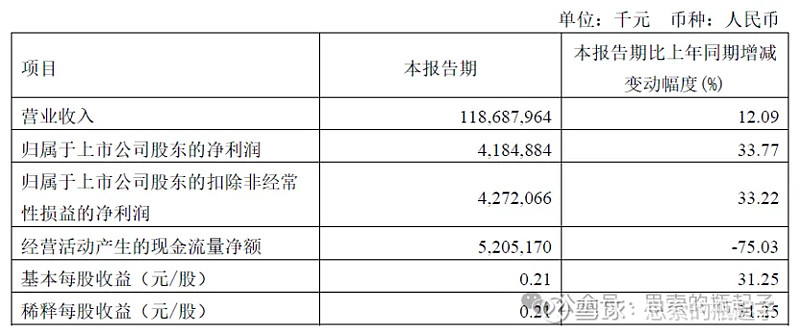

2024年第一季度,工业富联的营收1187亿元,同比增长12.09%,扣非净利润42.72亿元,同比增长33.22%。业绩增长的原因,在于公司云计算业务收入占整体的五成,AI服务器收入同比增长两倍,占整体收入近四成,也就是说受到了AI需求的快速增长,带动公司业绩上行。

从股价来看,自2022年10月底部,公司股价上涨接近4倍,自2024年1月底部也是翻倍式上涨,确实当工业富联贴上了AI概念标签后,股价也开始大幅波动。

所以看工业富联的未来,离不开AI相关产品,对于工业富联来说,主要是AI服务器和高速交换机产品。

AI服务器是指搭载了高性能GPU等AI加速器芯片的服务器产品,电脑连上服务器,就可以训练AI大模型。高速交换机的作用在于,将AI服务器组成集群,来扩大算力和存储空间,那么不同服务器之间的数据传输和交换,就需要通过高速交换机来完成,最终适配更大规模的AI模型训练,因此AI服务器需求的增长,也带动了高速交换机的需求增长。

从市场来看,2023年全球服务器出货量1138万台,同比下滑18.76%,但是AI服务器出货量120万台,同比增长37.7%,预计未来5年内,均会保持30%以上的高增速,工业富联在AI服务器全球市场份额占比超过30%,在高速交换机市场同样市占率很高,所以这构成了公司股价爆发,业绩上涨的底层逻辑。

从代工模式来讲,一般有OEM与ODM之分,OEM就是完全代工,ODM会配合客户完成一些设计研发优化的工作。比如浪潮信息也是服务器代工企业,它走的就是OEM路线,主要客户为百度、阿里、腾讯等国内互联网大厂,而工业富联是ODM路线,客户以英伟达、苹果、微软、谷歌为主,就像英伟达研发出最新款的AI芯片后,就与工业富联合作,开发搭载芯片的AI服务器,从而提高整体运行效率,所以工业富联的整体代工竞争力,是会强于国内竞争对手的。

但我还是维持前文的看法,哪怕AI服务器需求暴涨,主要利润也都会被英伟达赚走,代工企业的营收确实会随着需求而增长,但肯定不会是爆发式的,而是线性的。公司股价一番暴涨后,已经透支了一部分未来盈利增长空间,后市会如何变化很难讲。

三、估值分析

3.1、估值走势

从PE指标来看,当前工业富联的估值处于历史高位,当然随着今年业绩上涨,PE可能会被动下降,但总归透支了未来。

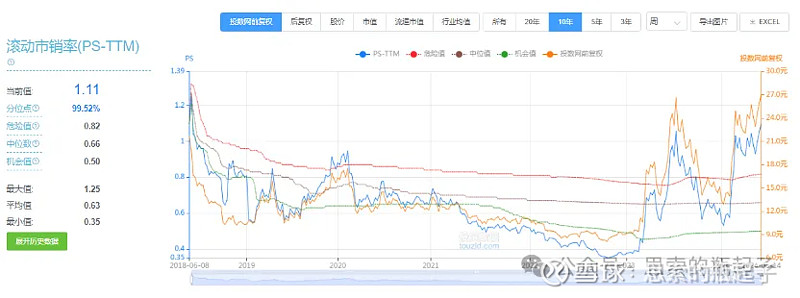

另外对于代工商业模式而言,也不能给出太高的PE估值,因为本质上它不值这么多钱。PB估值我就不给了,因为前文也说过,公司资产的增长,一大部分是由存货增长驱动的,因此PB指标并不准确,反而是我比较少用的PS指标,更能反映公司的合理价值。

所谓的PS-TTM,指的是滚动市销率指标,是当前公司市值÷过去12个月的营业收入的比值。像工业富联这种代工企业,营收所代表的规模和订单是企业的命根子,营业收入的变化,比净利润的变化还重要,因此适用于市销率估值。当前公司的动态市销率,同样处于历史高位。

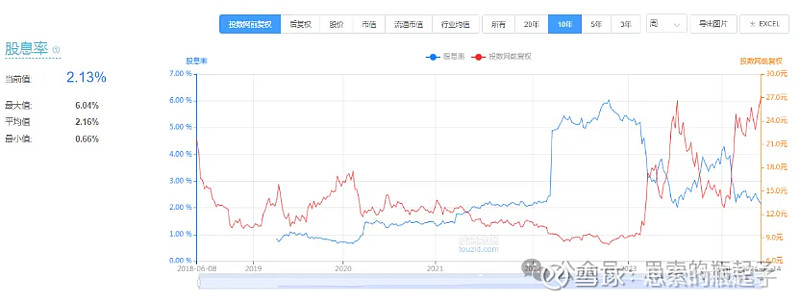

对比同行,工业富联的估值并不算高,股息率反而是四家中最高的。

公司2022年时股息率最高达到了6%,现在看来,确实那时候的股价有点香,现在随着股价上涨,股息率已经被动下降到了2%的水平,加上我不喜欢这种商业模式,对我个人来说就没啥吸引力了。

所以我要坚持分析各行各业的不同公司,并且持续关注,当他们出现估值较低的好价格时,才能发现投资机会。哪怕是我再不喜欢的行业或者企业,只要股息率足够高,经营稳定,还是具备投资价值的。

3.2 估值探讨

估值部分内容为「知识星球」专享内容。

四、附:年报数据表格