一、个人点评

1.1、综合评价

已经有不下10个读者给我留言,说想看招商银行的分析。银行不同于其他行业,别的企业的生产资料往往是土地、厂房、设备、技术、人力、原材料等,而银行业的生产资料就是钱,靠着低息揽储,高息放贷,赚取净息差和服务费,并通过高杠杆放大收益。

所以说无论是商业模式,还是财务指标,银行与传统行业差别较大,银行以金融资产为主,除了少量的办公用房和设备外,没有多少固定资产和无形资产,也没有企业常见的存货。

由于商业模式是以钱生钱,在利率相对固定的情况下,金融资产越多则赚的越多,因此资产规模对于银行企业至关重要。

由于银行的财务报表与传统企业差别极大,文章前面就不放简化财务内容了,末尾会附带完整的数据表格,以及一些特殊项目的标红处理,下面我们一起来剖析银行业及招行的特点。

二、企业质量与财报分析

2.1、银行业与存款准备金率

其实银行的数量远超我们的想象,除了常见的国有银行和股份制银行外,我国银行业金融机构超过了4500家。我看到这个数字也很意外,查了一下,其中最多的是村镇银行和农村商业银行,数量均超过了1600家,农村信用社也接近550家。

我们日常接触的,主要是国有6大行(工农中建交邮),12家股份制商业银行(例如本文主角招商银行、兴业、平安等),以及一些强大的地方城市商业银行(比如北京银行、宁波银行等)。

从持有资产规模来看,国有6大行总资产大约170万亿,股份制商业银行70万亿,农村金融机构和城商行各50万亿出头,其他的金融机构合计超过55万亿。

要知道银行的杠杆比例往往超过12倍(存款准备金率的倒数),哪怕招商银行是大行中最低的,也超过了10倍,也就是说全银行业资产负债率超过90%,350万亿的资产中,高达320万亿都是债务。而银行的债务就等于企业和居民端的资产,所以总说银行业大而不能倒,如此巨大的体量规模,如此高的杠杆债务,一旦出问题,那么大家都会跟着完蛋,无人可以幸免,所以我们还得盼着银行好,高呼万岁肯定没错。否则看看房地产的下场,全社会财富跟着一同缩水,怎一个惨字了得。

刚刚我提到了存款准备金率,这是影响银行业最重要的宏观货币政策指标之一,所谓存款准备金率,就是银行每收到一笔存款,就要将其中一部分,当做准备金存入央行,这个比率就是存款准备金。我们总听到的降准,降的就是存款准备金率,它既代表了银行业加杠杆的能力,也代表了基础货币的派生能力。

我来举个简单例子,说明银行加杠杆和货币派生的过程:①假设存款准备金率为10%,那么银行每收到100元存款,就需要上缴10元准备金,并可将剩余90元作为贷款放出;

②这90元贷款经过流通环节,最终会变成企业或居民的收入,再次存入银行,也就是说银行派生的90元贷款,最终变成了90元存款,又回到了银行手中,这时银行再次上缴9元准备金后,可以将剩余81元再次贷出;

③多次重复以上循环,当银行无法贷出新贷款时,结果呈现为:最初的100元存款,全变成了100元存款准备金,以及900元的贷款,银行总资产这时变为1000元,总债务为900元,净资产还是最初的100元。因此银行总计加了10倍杠杆,同时派生出了10倍(货币乘数)的钱。

其实这就是中央银行释放货币的过程缩影,最初的100元,就是央行存入商业银行的基础货币。所以央行想要放水,要么增加最初的货币投放量,比如将100元变成110元,那么最终的派生货币就变成了1100元;要么通过降准,比如把10%的存款准备金调降到8%,最终的派生货币就变成了100÷8%=1250元

当前金融机构的平均存款准备金率约为7%,其中大型银行(6大行)的存款准备金率为8.5%,中型银行(股份商业银行和城商行)为6.5%,小型银行为5%。

这里我拉出了银行业市值前十的上市公司,可以清楚的看到招商银行的杠杆比例和资产负债率最低,资本充足率最高,应该是出于控制风险的角度,没有把准备金率用足。

这里提到了资本充足率,是除存款准备金率外,另一个控制银行杠杆的指标。因为银行的净资产来源除了存款外,还包括自身发行的股权、债权融资得来的资本,这部分是不受准备金率限制的,因此监管通过控制银行的资本充足率指标,来防止银行企业利用资本市场无限制加杠杆。

2.2、净息差看资产质量

银行业的盈利能力,往往与宏观经济周期相关。比如在经济下行周期内,类似现在,政策端呈现宽信用、宽货币,信贷宽松促使银行资产规模加速增长,贷款利率降低则使得银行盈利能力下降;而经济上行周期正好相反。

银行的收入主要来源于利息收入,而主要成本源于资产端的利息支出,因此生息资产的收益率(贷款利息收入)-计息负债的成本率(存款利息支出),得到的净息差,是银行盈利能力的集中体现。由于存款利率往往伴随贷款利率变动,因此贷款利率的变化方向,一般决定净息差的变动方向。

可以看到,建设银行历史净息差变化,与一般贷款利率变化的高度趋同,即可得出结论,未来随着利率下行,银行净息差将会持续下降,因此也会持续压制银行业的净利润水平。

对比同行可以看到,招商银行的净息差最高,这也说明其资产质量在前十大银行中最好,赚取更多差价,并且它的利息净收入同比下滑速度,也是相对较慢的,仅次于中行和兴业。

不过没有银行可以抵抗利率长期下行的趋势,因此招行自身的净息差同样在持续降低。

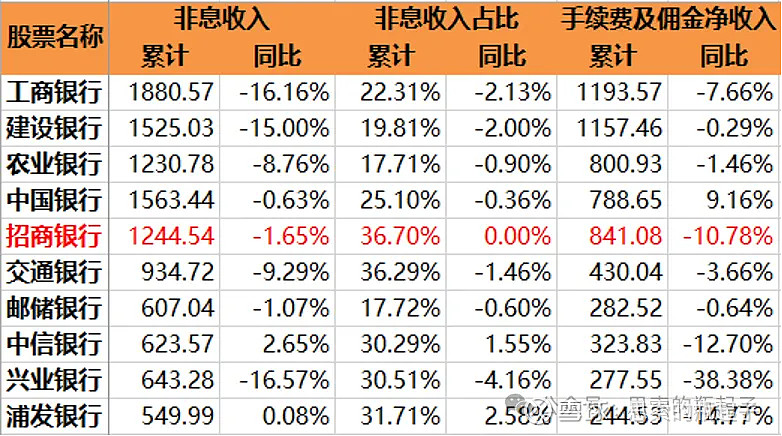

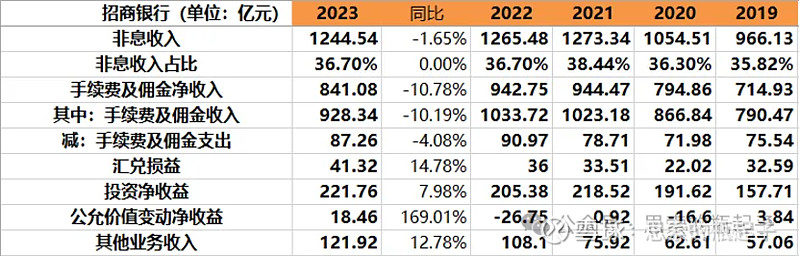

招商银行很早就贯彻了多元经营的理念,因此非息收入占比最高,并且非息收入的业绩同比下滑速度同样较低。客户往往更信任国有6大行,所以手续费和佣金收入方面,招行比不过这6家,但在股份制商业银行中,招行依然很能打。

2.3、拨备率看利润可调空间

银行靠放贷赚钱,往往是收益在前,而风险在后,一旦借款人的还款能力下降,银行借出的贷款本金,就有可能面临无法足额收回的风险。因此资产质量除了净息差外,还要关注不良贷款的风险指标。

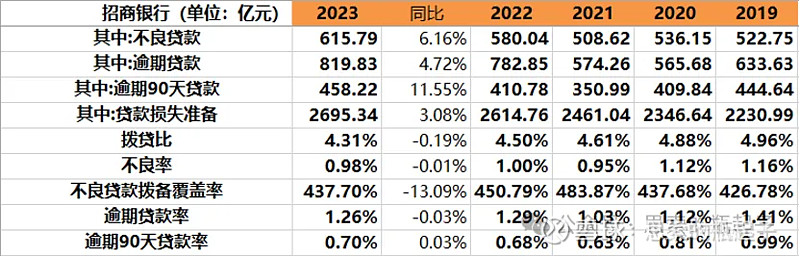

对比同行来看,招商银行的拨备覆盖率最高,不良贷款率第二低,拨贷比最高,不良贷款同比增速相对较低,这些同样说明招行对于风险控制做的还是很不错的。

这里针对这几个指标展开讲解一下,首先贷款按分类可以分为正常、关注、次级、可疑、损失,后三类被称为不良贷款。由于如何给每项贷款分类存在主观因素,比如将许多次级贷款列为关注级贷款,就会主观减少不良贷款率。

由于不良贷款的损失会影响当期利润,贷款损失准备=不良贷款余额×拨备覆盖率,因此拨备覆盖率较高会压制当前利润水平,也会减轻未来利润压力。为什么大家营收都在下降,但招行的净利润却可以持续增长,秘密就在于它不断的调低拨备覆盖率,降低计提贷款损失准备,从而释放了利润。

从招行自身的变化,明显可以看出,不良贷款和逾期贷款的增速,高于贷款损失准备的增速,原因就在于招行的拨备覆盖率不断下降。我举个极端的例子,假如招商银行把拨备覆盖率,由437.7%下调为337.7%(调完后拨备率依然最高),那么它的贷款损失准备就会变成:615.79×337.7%=2079.52亿元,减少的损失,就会变成当期的净利润,业绩就会增长615.79亿元,同比大涨41.54%,是不是对银行业的这种数字游戏,产生了一些敬畏之心呢,反正我是有这种感觉的。

所以为什么招行会享受独一档的估值水平,原因之一就在于,它的拨备率中,隐藏了大量的利润可调节空间。监管对于拨备率和拨贷比是有硬性指标要求的,拨备覆盖率不得低于150%,拨贷比不得低于2.5%,这个底线就是银行业绩的可调节空间,而招行空间最大。

2.4、招行业绩点评与财报分析

下面我们来看招商银行的财务报表:

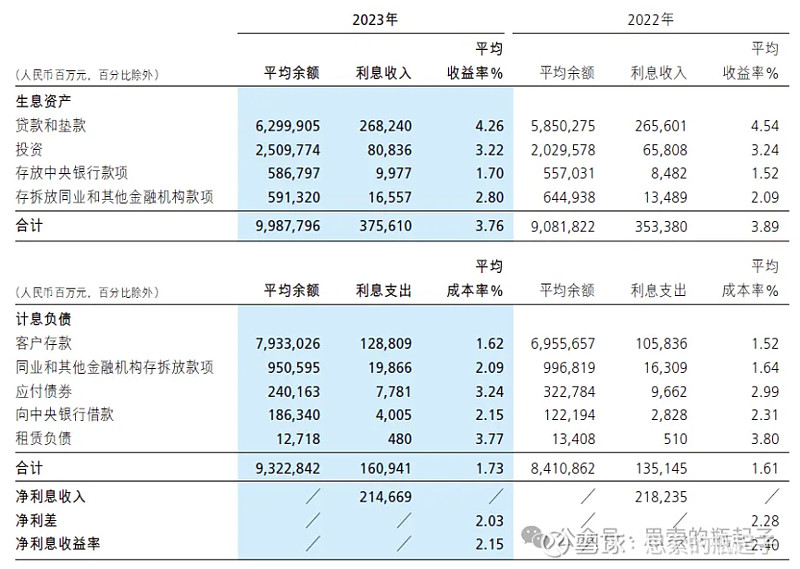

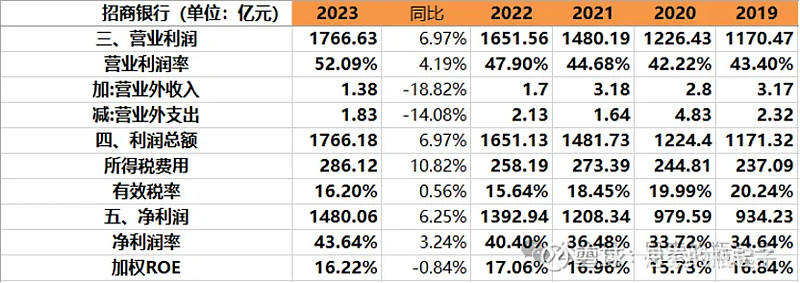

收入端,公司营业收入和利息净收入下降1.6%,从表中能看到,虽然利息收入还在增长6.3%,但利息支出上涨19%更多。

利息收入下降主要是个人贷款收益率下降0.42%和企业贷款收益率下降0.1%拖累的,个人端下降是主要因素,导致整体利息收益率下降了2.8%。未来利率下降趋势不变的话,利息收入还会继续下降。

综合生息资产和计息负债来看,贷款和投资的收益率均在下滑,而存款的利息支出不断上升,且存款余额增长速度高于贷款余额增速,最终使得净利差继续下滑。

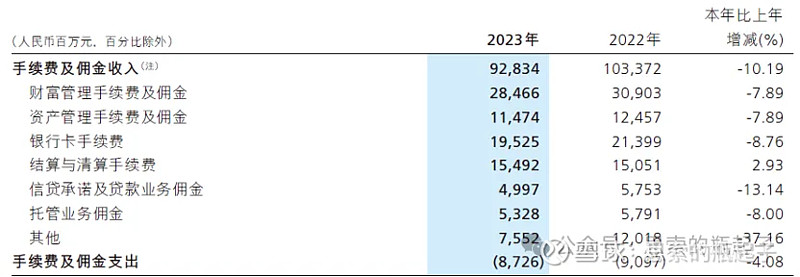

非息收入方面,手续费及佣金收入同比下降10%,是下滑的主要原因。

我们知道招行的财富管理是它业务的主要亮点,但这部分收入同样在下滑,经济萧条加上各种财富管理、信托公司暴雷,财富管理赛道也不好干。

成本端招商银行下降更多,最大的一项,就是前文提到过的拨备率的下调,使得信用减值损失大幅减少150亿,所以在其他成本项保持稳定的情况下,营业支出同比下降9.56%。

所以收入减去支出后,招商银行的营业利润还是上涨的,营业利润率和净利润率指标同样大幅上涨,这要放在别的行业,利润率上涨肯定是进入景气周期的标志,但银行由于拨备率的存在,可以调节利润,所以招行净利润持续保持增长的秘密就在于此。

这时呢我们可以结合ROE指标来看,因为银行的实际利润决定了真实业绩水平,也会决定银行的ROE指标与股息率,因此ROE是分析银行盈利能力的最重要指标,净利润增长伴随ROE的下降,这种增长肯定是发虚的。

我们再来横向比较一下,招商银行的营收增速下滑和净利润上涨,相比同行们更亮眼,要知道银行提供的都是同质化服务,客户在大行里面选谁都差不多,因此更高的利润率,结合独一档的加权ROE指标,可以说明招行在一众银行兄弟中,是赚钱能力最强的那一个,哪怕大家都在调节利润,它也是最有调节空间的那一个,说白了就是别人都暴雷了(比如兴业浦发),招行照样能调,至少业绩暴雷的风险远小于同行。

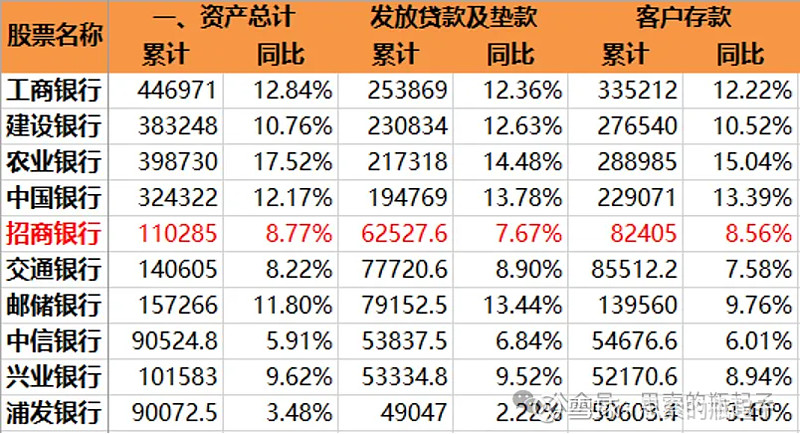

从资产负债表来看,对比同行,招商银行的总资产、贷款和客户存款增长相对都是比较低的。我没给大家截图那些城商行和农商行,大多增速都在10%以上。这就说明无论是国有6大行,还是地方区域性银行,都承担了许多任务,因此不断扩张资产负债表。

任务嘛总归资产质量一般,所以这可能也是大多数银行股估值低的原因之一。招行在扩表方面做得比较有节制,近些年来资产负债率一路降低,说明它对未来的业务开展是相对谨慎的。

资产和负债端关于央行存款和借款、同业业务、交易性资产和负债等投资工具,我就不展开分析了,确实太复杂了,我针对贷款风险方面简单分析一下。

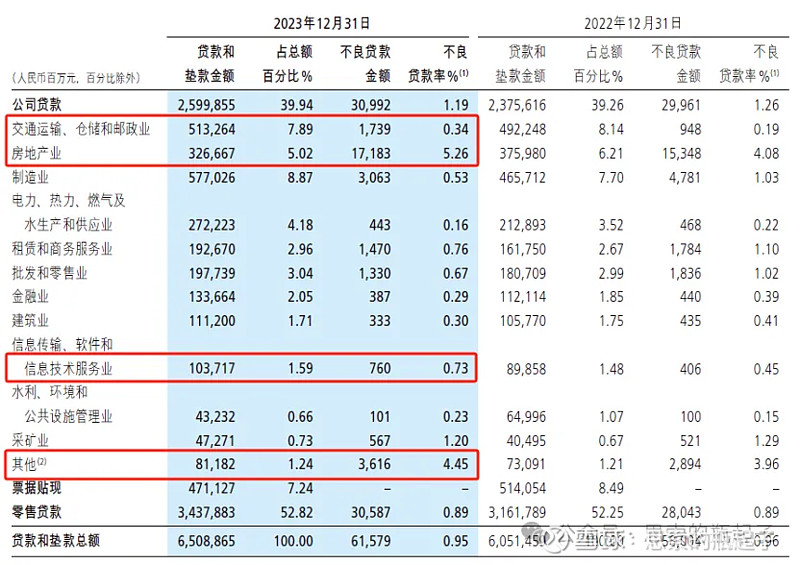

分行业来看,交通运输、房地产、信息技术和其他(农林牧渔)是四个不良率提升较多的行业。我个人思考了一下,交通运输可能是一些地方高速公路建设贷款,由于公路通行量下降和地方政府还款能力下降导致的不良率提升;房地产不用说,未来不良率可能会进一步提高;信息技术是高投入高风险的领域,农林牧渔则主要受到猪周期拖累,一堆养猪企业财务暴雷导致的。

比较好的现象是,大多数行业的不良率都在下降,说明整体宏观经济是在变好的,未来主要关注房地产和交通运输板块的不良率变化。招行对于房地产领域贷款管控还是比较好的,与房地产相关的信用资产余额3990亿,同比下降13.89%,房地产也从贷款余额2907亿元,同比下降12.88%,85%以上的贷款分布在一二线城市城区。关于交通领域的资料暂时我没查到,保持关注即可。

业务方面,我只针对招行的零售金融业务展开讲讲。零售业务也就是银行对个人业务,是招行最重要的业务板块,零售金融业务2023年营收1901.67亿元,占总营收的61.85%,同比增长0.89%。

零售客户数量,总数1.97亿户,增长7.07%;其中金葵花及以上客户(日均总资产大于50万元)464.06万户,增长12%;私人银行客户(日均总资产大于1000万元)14.88万户,增长10.42%。所以说招行高端客户的增长速度一直非常强劲。

要知道招行最突出的竞争优势,就是高端客户占比高,越是超高净值群体,选择招行的比例越高,因为招行确实服务好,产品丰富,适配性强,围绕高端客户需求的满足做到最好。自古以来做有钱人的生意最好赚,因此招行的盈利能力一直好于同行。

2.5、未来展望

当前银行业的日子是比较难的,从融资贷款的角度来看,当前我国居民端风险偏好较低,倾向于增加存款减少贷款,特别是房价和利率双双下行,越来越多的人选择提前还款,这时就会持续的压制银行净息差。

像我这种收入尚可的,每天都会接到许多办理优惠贷款的电话,我也问过,消费贷利率最低能到3%左右,确实算是很便宜的资金成本了,毕竟无风险利率还有2.5%,这也说明银行业整体闹贷款荒,都在急于放贷,这与前些年中国经济飞速发展时期,想要贷款都需要找门路的日子完全反了过来。

所以只要经济不马上出现质的变化,房价也好,股市也罢,都不产生赚钱效应,那么就很难将资金,从银行存款端赶至投资端,叠加宏观不断降低利率刺激经济,银行的净息差可能会进一步下滑。

另外,当前银行业有些现象,也给大家分享一下,比如监管正在限制的手工补息现象。手工补息原本是用作对操作失误进行修正,但一部分银行为了揽储,留住大客户——类似一些账面现金充足的大国企和上市公司,就会通过手工补息的方式,变相突破存款利率上限,所以这也是许多大企业,能拿到我们普通人或普通企业拿不到的更高存款利率的原因。

这种现象一旦存在,就会强化银行间的恶性竞争,并且最终表现为净息差的继续收窄,现在手工补息已经被叫停了,但我猜也有其他绕道的办法。

还有一个现象是常说的资金空转问题。比如当前企业融资需求较弱,因此融资成本下降明显,许多大型企业用极低资金成本拿到贷款后,不去投资实业,反手就买入高息的银行理财产品,使得资金不停在银行系统空转,这对经济和银行都不是好事。

最后再聊聊银行和房地产吧,我曾写过一篇关于美国、日本、西班牙的房市反转周期的文章(现在救房地产的方向,对吗?),就提到日本房价之所以经过20年才反转,就是因为房企和银企绑定太深,房地产的问题最终转化为银行不良资产,而这些资产最终大多数由日本居民承担了风险,沉重的房贷按揭持续压制居民消费,从而导致漫长的修复期。

我们国家更不用说,房产在社会资产中占比极高,房地产行业作为信用与货币的放大器,与银行绑定较深。我给大家一组数据,截止到2023年末,银行涉及房地产业务规模,占总资产的18.6%,要知道银行的净资产也就不到总资产的9%,也就是说银行涉房业务,是自身净资产规模的两倍以上。

具体拆分来看,贷给房地产相关企业的资金有7.36万亿,贷给居民的房贷有34.3万亿,以房地产为抵押物的其他贷款有7.61万亿,其他贷款之外的信用风险还有1.49万亿,加起来超过了50万亿的规模。

并且在我看来,这还是表面上的,比如企业端贷给房地产行业上下游产业链的又有多少呢?比如居民端那些表面是消费贷,其实变向流入房地产的又有多少?比如银行的投资标的,那些股权、债券、理财产品等,其底层资产又有多少是锚定的房产呢?这些隐藏的根本无法统计。

所以中国的房价修复也将是个极为缓慢的过程,连带着银行业的不良资产出清,同样时间漫长,什么时候银行可以摆脱这些包袱,那么才有可能轻装上阵,破净的估值也才会修复。

但换个角度,哪怕没有房地产,我们的银行也要承担许多社会责任,你们懂得,为需要的领域持续输血,换回的资产质量嘛,也就一般般,所以除了像招行这种质量优秀的股份制商业银行外,其他大多数兄弟,PB重回1以上真是遥遥无期。

三、估值分析

3.1、股价与估值走势

招行股价依然在调整当中,确实2014年到2021年之间涨了太多,需要时间消化估值。公司同样在港股上市,A/H溢价率为5.28%,A股的溢价率并不高,所以投资招行吃股息的话,也不需要特意去买港股。

对比同行可以发现,招行的PE和股息率指标都是第二高,PB指标单独高出几个档次,公司估值水平远超同行,这也是资本市场对它资产质量的认可。

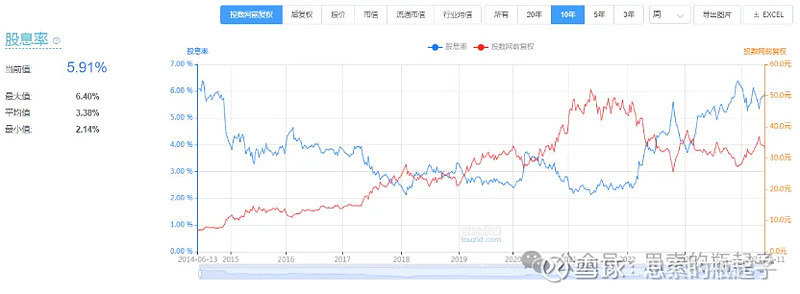

对比自身历史可以看到,招行上一次的估值低点,出现在2014年,当时同样也是股价的绝对低点。对于银行股这种成熟稳定的行业来说,历史数据具有一定的参考价值,因此公司资产价格处于低位,具备一定的投资价值,至少我认为,买招行的股票吃股息,比买招行的存款吃利息更划算。

公司当前股息率来到了5.9%,同样是非常不错的水平。我去查了一下,招行的分红率仅有35%,如果假设未来分红可以提升到50%,那么股息率就会上升到8.43%,假设把利润全分掉,甚至可以达到接近17%的股息率。当然银行赚的利润,很多都是假钱,仅仅是账面的会计数字,但招行作为银行股中资产最优,加上大而不能倒的特点,再加接近6%的股息率,已经具备了不错的投资性价比。

3.2 估值探讨

估值部分内容为「ZS星球」专享内容。

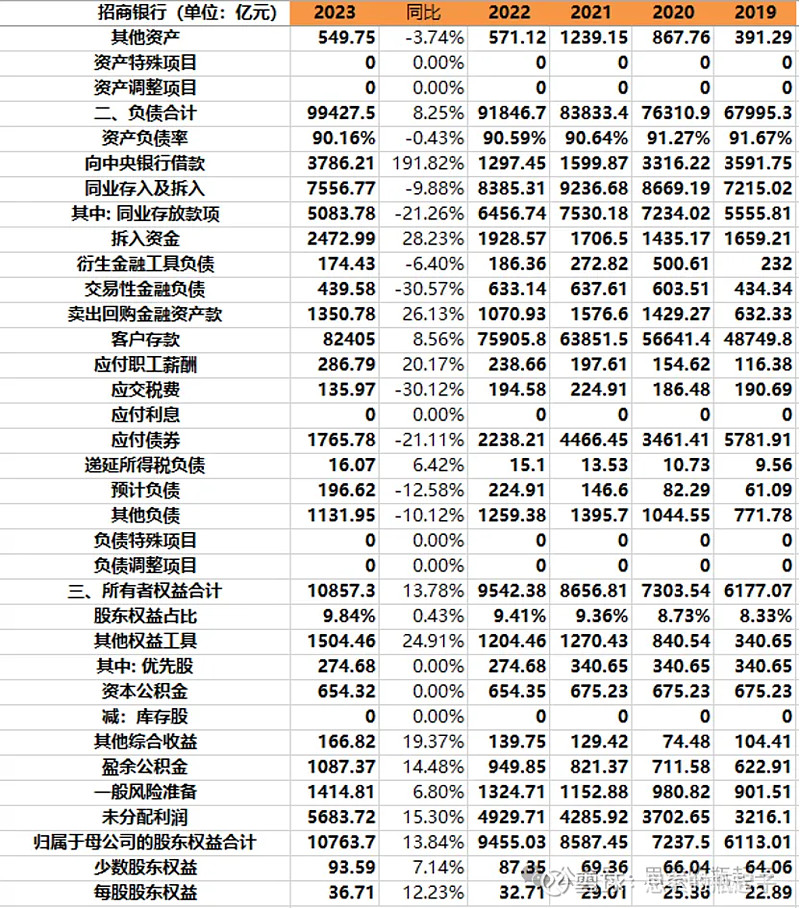

四、附:年报数据表格