有个小段子,据说由于煤炭行业长时间不见起色,属于冷门板块,21年时所有证券公司都极度缺乏煤炭行业分析师,由此可见这个行业多么遭嫌弃。而风水轮流转,现在的中国神华,已经快高攀不起了。$中国神华(SH601088)$

一、个人点评

1.1、综合评价

一提起煤炭行业,固有的印象往往是煤老板、矿难事故、不环保、资源枯竭等等,确实,煤炭听起来就没有新能源更高大上。

不过一个产业的好坏,对于投资者而言,仅在于它能不能帮助我们持续的赚钱,就像我们入职一家创业公司,老板许诺给多少股份多少期权,还不如每个月多发点工资和奖金来得实在。

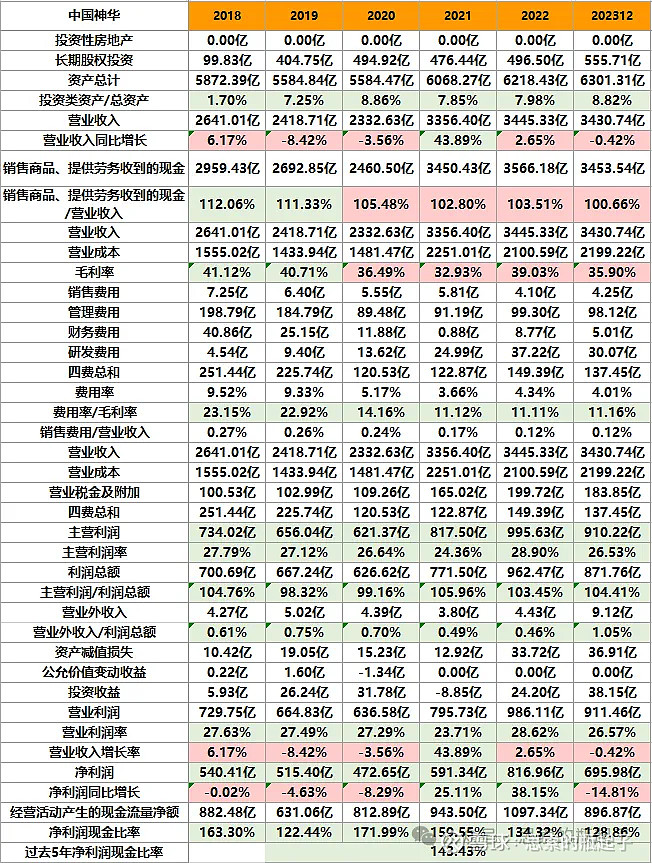

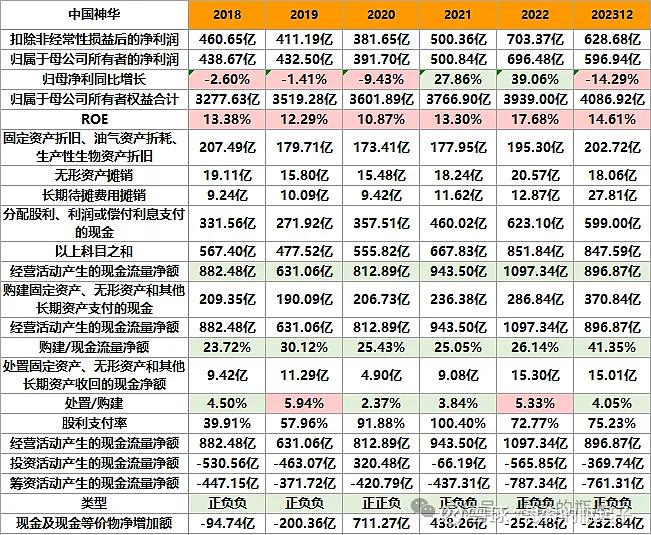

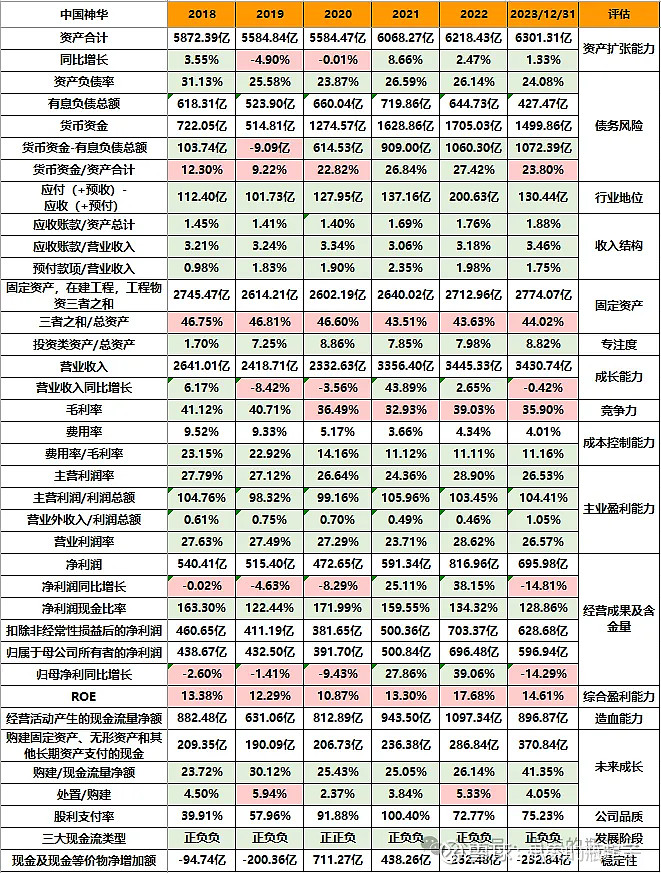

1.2、财报数据简表

二、企业质量与财报分析

2.1、煤炭行业是典型的周期行业

煤炭是典型的强周期行业,周期景气上行阶段所带来的超额收益,让其他板块的投资者们眼睛发红。

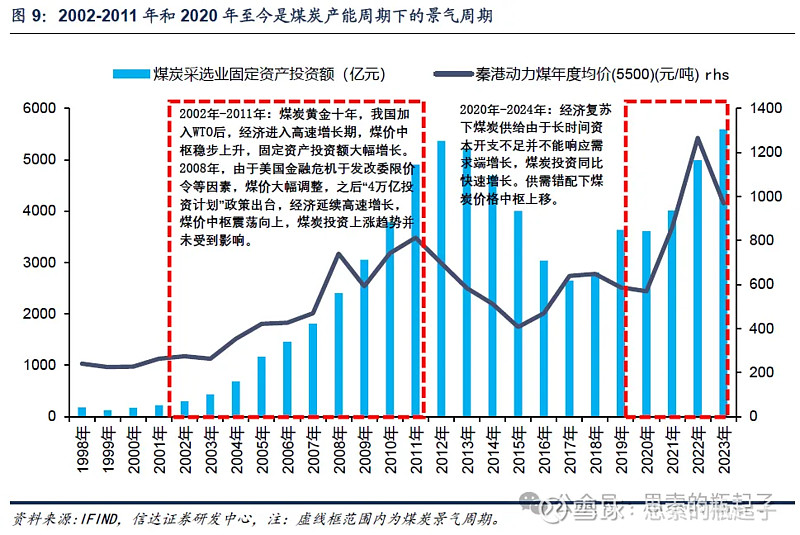

煤炭行业上一轮完整周期自1999年开启,当时由于1998年执行的“关井压产”,使煤炭产能快速减少了近30%,另一方面随着我国经济快速发展,特别是加入WTO后,GDP增长拉动电力与能源需求,煤炭市场供不应求,煤炭价格快速上涨,带动行业固定资产投资额同样快速上涨。

2000年时煤炭价格大约为250元每吨,行业年固定资产投资额150亿左右,到2011年,煤炭价格涨到800元每吨,每年新增投资5000亿元,是不是似曾相识的感觉,之前分析过的猪周期、光伏周期,都是类似的情景。

随着08年“四万亿刺激计划”对经济拉动效应逐步减弱,我国经济增速自2011年开始下滑,煤炭价格也开始进入下降周期,到2015年最低跌到了400元每吨,形成了一轮完整的周期循环。

新周期我认为启动于2016年,同样是在政策的影响下,2016年开启了供给侧改革,清退了大量产能落后的小矿井,依靠煤炭进口维持行业供需平衡。

2020年的疫情导致全球供应链中断,打破了之前的平衡,海外供给不足、美国超发货币导致通胀引发大宗商品价格上涨、俄乌冲突引发能源危机,使得煤炭价格快速上涨,行业进入了新一轮的景气周期。

不过从上图也能看出,随着2023年疫情结束,进口煤炭补充供给短缺,而国内经济呈现弱复苏形式,因此煤炭价格由1270元每吨的高点,快速下跌到960元每吨。

所以经过复盘行业周期历史可知,每一轮煤炭行业景气周期的起点,都是由于外力作用导致的,比如政策变化使得产能出清,或供应链中断导致供需失衡,最终供给不足促使煤炭价格上涨,开启周期,这个阶段也是最好的投资介入时间点。

站在2024年,肯定是要研究煤炭周期未来如何变化,才更有意义,而周期变化取决于煤炭价格变化,在我看来,要从货币通胀、产能供给与市场需求三个角度来衡量。

货币与通胀会决定煤炭价格趋势,由于货币超发与购买力稀释,会使大宗资源商品的价格长期被动上涨,毕竟钱越来越不值钱了,叠加冲突加剧能源危机,当前全世界都在经历新一轮能源与商品通胀周期。

产能供给方面,国内煤炭供给的核心目标被称为“保供”,这是由于我国目前依然是以火力发电作为主要的能源来向,在新能源转型尚未完成对化石能源替代之前,煤炭依然是保证我国能源安全的关键资源,且随着未来煤矿枯竭的情况越来越多,开采量呈长期下降趋势,因此不能过度开采,所以适度供应保证基本需求,是目前国内煤炭供给的现状。

从全球视角来看,当前煤炭总供给是相对过剩的,特别是2022年俄乌冲突导致的能源危机,加速了行业产能扩张,这也导致了煤炭价格于2023年开始下滑。

需求端煤炭主要应用于火力发电,需求占比超过50%,另外在钢铁、水泥建材、化工等行业的需求也不小,因此经济发展的状况,会在一定程度上影响煤炭总需求,只要不出台类似十万亿二十万亿的刺激政策,那么煤炭需求不会出现爆发式增长。且国家正在大力推进水力、光伏、风力、核能发电,用以逐步替代煤炭火力发电,此消彼长下,我认为煤炭价格会持续回落,最终向长协价格靠拢。

所以现在如果想要投资煤炭股,肯定不能从周期的视角来决策,只能以高股息、高确定性的维度作为判断标准,也就是在社会无风险利率不断下行,缺乏安全且高质的投资标的情况下,以红利股长期持有吃股息的逻辑,来购买并持有煤炭股。

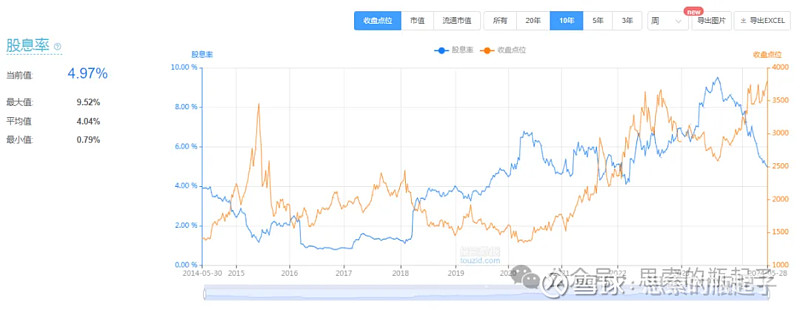

2.2、高股息凸显行业价值

如果按照成长or价值给行业分类,煤炭毫无疑问会被分入价值范畴,可能有人不明白,煤炭这种不可再生的化石能源,未来终将被可持续的清洁能源所取代,不属于成长没问题,但哪里有价值呢?

曾经的我也是这么想的,但经受了熊市的毒打过后,我越发的明白,在投资领域,确定性就等同于价值,煤炭行业的价值就在于高股息的确定性。

我个人对成长股和价值股的区分就在于,成长股要在未来才能给投资者带来可观的回报,中短期视角下只能靠股价波动赚钱,而价值股会持续的给投资者创造价值,其表现为现金流好分红稳定,通过不断分红的形式为股东赚钱。

一般情况而言,煤炭行业需求稳定,因此企业不需要太多的资本开支投入,可以将每年赚回来的绝大多数利润,通过分红的形式回馈股东。以前经济飞速发展,人们甚至愿意承受5%以上的房贷利率买房投资的岁月,自然看不上煤炭每年5%的股息率。

但现在一切都变了,房价开始下跌,房贷利率下滑到了3字头,定期存款和无风险国债利率下滑到了2字头,并且长期来看还要进一步下降,在高收益投资标的缺乏的背景下,以煤炭为代表的高股息资产,就体现出自身价值。

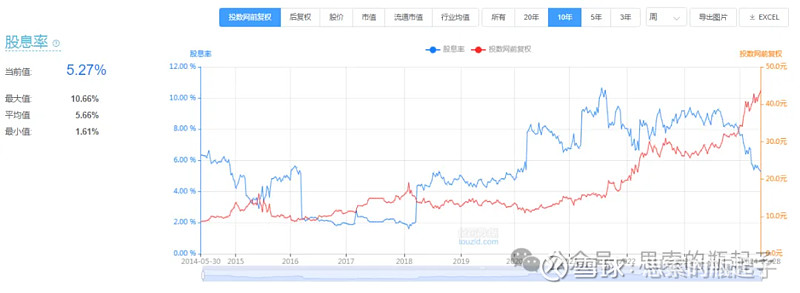

上图是煤炭开采行业近10年的股息率走势图,可以看到,只要不是在行业周期的大底部,如2016-2017年,煤炭行业的股息率基本可以维持在4%以上。

但是需要注意,周期性行业的各项指标,包括股息率在内,都要随着盈利周期而波动,赚钱的时候净利润涨幅领先于市值上涨,股息率就会随着分红大幅增加而上涨,但由于分红是瞬时行为,而股价是持续变化的,那么随着股价的继续上涨,股息率就会被动下降,所以这是个分子静态而分母动态的指标,需要注意应用场景。

2.3、中国神华的财报分析

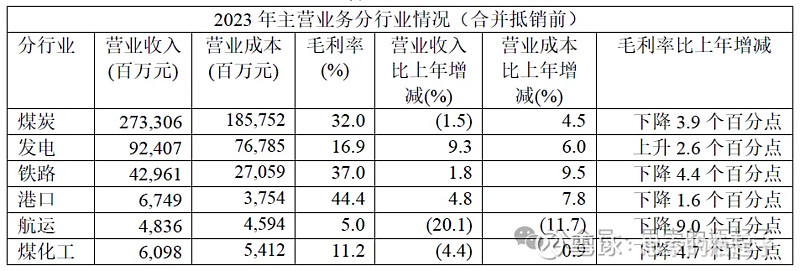

中国神华虽说是一家煤炭企业,但公司主营业务还包括电力、化工、铁路、港口、航运等业务板块,运营模式也从单一的煤炭开采,转型成为集煤炭生产与采购、运输、发电与化工等一体化产业。

在集团内部合并抵消前,煤炭板块营收2733亿,电力板块营收924亿,铁路运输板块营收430亿,构成了最主要的业绩来源。随着煤炭价格在2023年不断下降,其中只有发电板块的毛利上升,其余均为下滑状态。

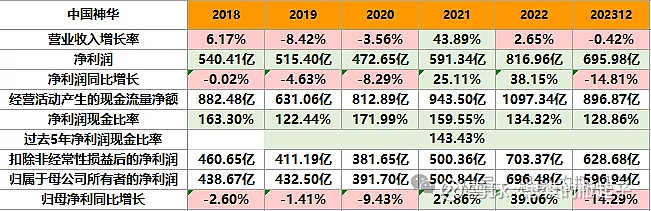

合并抵消后,2023年公司营收3430亿,几乎保持不变,归母净利润597亿,下滑14.29%,业绩变化与煤价变化高度趋同。不过值得注意的是,公司经营活动现金流还是非常不错的,也是长期维持高分红的底气所在。

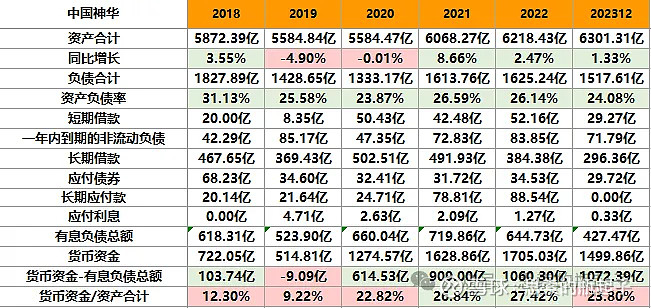

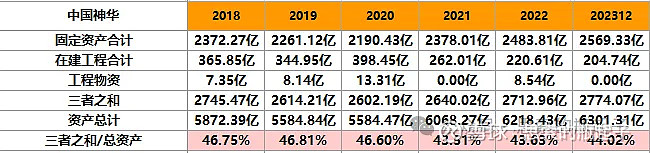

与传统刻板印象不同,煤炭企业的财报指标,看下来还是非常亮眼的。看中国神华的资产和债务端,公司总资产多年来保持稳定,以微小的增速缓慢上涨,但毕竟自身体量庞大,哪怕个位数微增,总资产也从2018年的5872亿上涨到2023年的6300亿。

得益于2020年以后煤炭价格上涨,行业进入景气周期,公司用收益不断偿还债务,有息负债总额已经从720亿的高点下降到427亿,整体资产负债率只有24%,有息负债率6.8%,指标比绝大多数上市公司都要好得多。

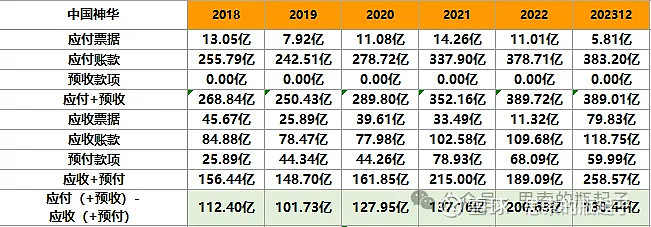

公司近两年应付账款和营收票据上涨还是比较多的,但由于公司总营收高达3400亿,因此每一项占营收比例均不高,在收付款方面风险不高。

公司固定资产多年来同样保持稳定,并且在建工程并未大幅增长,说明在行业上行周期内,公司保持理智,不盲目扩张,三者之和多年来保持在2700亿上下的水平,这些资产是持续赚钱的根本保证,也说明直接影响公司营收和利润的是煤炭价格,而非产能。

2.4、中国神华的未来价值

我认为业绩波动无法反映中国神华的内在价值,毕竟对于强周期行业而言,业绩波动较大,哪怕神华接近85%的销售量,都通过长协价格进行销售,依然无法摆脱煤炭价格周期的影响。

按照公司2024年经营计划显示,净利润可能要继续下滑,减少100亿左右,考虑到公司过往年度经营目标完成情况较好,因此有一定参考价值。

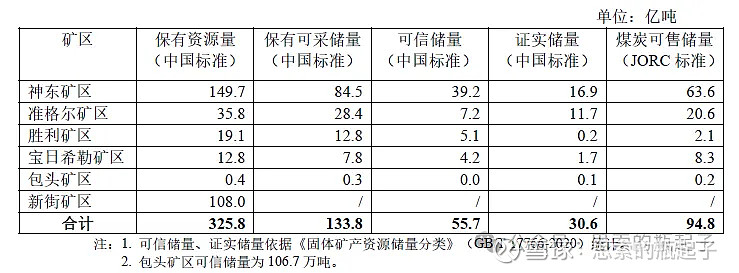

这是公司目前拥有煤炭资源的情况,按照每年开采3.1亿吨计算,哪怕不算未来新增采矿许可和资源,现有可售储量也还能再开采30年。

所以我后文通过自由现金流对中国神华的估值,简单又粗暴,就假设它未来是0增长的,看看每年自由现金流折现后,到底值多少钱。

三、估值分析

3.1、股价与估值走势

中国神华的股价在2020年的牛市表现一般,但到了2021年随着煤炭价格变化而大幅上涨,所以投资周期股,不看牛市熊市,只看自身行业周期。

值得注意中国神华同样在港股上市,A/H溢价率大约有20%,也就是说在同股同权的情况下,港股股息率能达到6.85%,因此如果以吃股息为目的,可以考虑买港股的神华。

业绩大幅波动的周期股,更适合参考PB指标,可以看到当前处于近10年来的高位,未来股价能否继续上涨,我认为要看市场对于现金流充沛的红利股认知的变化,随着无风险利率不断走低,确定性较高的中国神华估值中枢有望进一步上升。

股息率前文也多次提过了,我更建议买港股,多20%的股息更香,当然公司2024年的业绩有可能进一步下降,到时候如果股价不变而分红金额降低的话,股息率也会被动下滑。

3.2 估值探讨

估值部分内容为「zs星球」专享内容。

四、附:年报数据表格