这两年很多智飞的股东持股体验都非常不美好,今天我们就认真分析一下,它还能不能支棱起来。

一、个人点评

1.1、综合评价

智飞生物是一家以代理进口疫苗产品销售为主,辅以自主产品的研发生产销售的生物疫苗企业,是一家披着疫苗外皮的销售公司。如果仅看PE、PB、股息率、ROE等指标,就盲目买入,结果一定不美好,至于原因等您看完这篇文章,自然就会有答案。

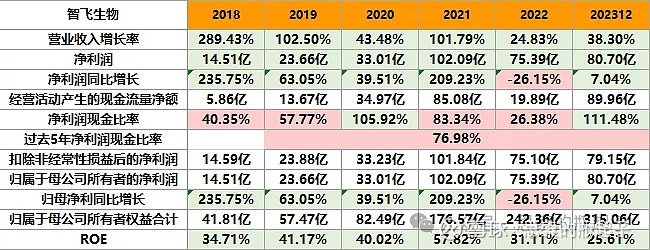

1.2、财报数据简表

二、企业质量与财报分析

2.1、疫苗行业产品模式分析

生物疫苗行业具有资金投入大、研发周期长、不确定性高等特点,因此研究疫苗股之前,先要对疫苗行业的特点做到心中有数。从产品角度,疫苗企业分为自主研发与代理销售两种模式。

自主研发模式

疫苗的作用原理,是依靠生物工程对细菌或病毒等病原体进行处理,消除病原危害的同时,又可以引起人体的免疫反应,进而生成对应病原的抗体,最终免疫对应病症。

因此疫苗生产技术处理非常重要,首要保证安全性,现行应用较多的技术路线有灭活疫苗和减毒活疫苗路线,灭活疫苗病原体不具备活性,因此不会在体内复制感染,但相对的免疫效果也一般,减毒活疫苗削减了致病性,但病原体还处于活体状态,接种效果也更好一些。

除了这两种成熟路线外,还有基因工程重组路线、核酸疫苗路线等等,不同技术对于疫苗的研发、生产要求也不相同。

当企业确定要开发的疫苗产品,以及选定技术路线后,就会开始疫苗的研发和注册过程。包括临床前研究、申报临床试验、开展临床试验、注册申请上市。这其中时间花费较长的为临床前研究和临床试验。

临床前研究可以理解为在动物身上测试,一般花费6~12个月,通过后开展人体临床试验,一般分为一期、二期和三期,每一期都需要先实验,后观察,最终得出好的结果,才可进行下一步,由于疫苗的安全性和有效性需要时间来验证,因此整个研发过程,可能会持续5-8年之久。

最后是申请注册上市,也要花费6个月到1年多的时间,获批后才可上市销售。以上就是生物疫苗产品的整个研发流程。由于研发时间极长,在获批上市之前,所有的投入都看不见回报,因此不确定性强导致研发风险较高。

这里插个题外话,不知道你们21年、22年的疫苗共打了几针,我和我老公就都只打了一针,确实不想打,但不打不行否则没法活动,但后面第二针和加强针,就都特意没打,如果大家对上述疫苗研发环节有所了解,就可以知道,这么短的研发时间,极大的缩短了临床试验观察期,是否有效果、有什么潜在风险根本无法显现,所以从科学的角度,我们家尽量选择了回避。

我有好几个朋友和前同事,年纪轻轻,在这两年体检中发现肺结节明显增多增大,甚至有人为了预防癌变做了微创手术。从科学的角度同样无法证明什么,但总归有因必有果,有些事情只能看不能说。

所以多去分析了解一些行业和公司,多学一些知识真的没有坏处,在面临一次次未知结果的选择时,只有对事物客观规律的认知,才能帮助我们做出更好的决策。

有感而发跑题了,说回疫苗研发,在长达5年以上的研发过程中,各个环节都面临研发失败的风险,从而导致全部投资打水漂。又或者当你的产品研发出来并推向市场时,发现需求快速消失,那么同样无法获得较高收益,就比如智飞研究出新冠疫苗时,疫情已经接近尾声,没人打了,因此公司也没像国药、科兴一样暴赚。

从时间角度,由于资金是有时间价值的,同样一笔投资,5年还是8年后逐步产生效益,在财务测算上是完全不同的投资回报结果,所以社会无风险利率与折现率的高低,会极大影响医药生物公司的估值。

无论是疫苗研发还是医药产品研发,都会受到利率水平影响,这也是为什么当美联储加息后,整个生物医药板块持续下跌的逻辑。

所以小tips,以后投资生物医药公司前,先看看未来利率的可能走向,降息可以投,加息尽量回避。

既然在研发过程中承受了如此高的风险,就代表一旦产品研发成功,将会获得极大的风险补偿,也就是超额利润,因此生物疫苗企业呈现毛利率高、综合盈利能力较强,业绩具备爆发力等特点。

代理销售模式

疫苗产品除了自主研发外,还可以采取代理销售的方式,直接取得国外医药厂商的独家授权,负责进口并销售外国疫苗产品,本文的主角智飞生物,就是一家以销售代理产品为主的疫苗公司。

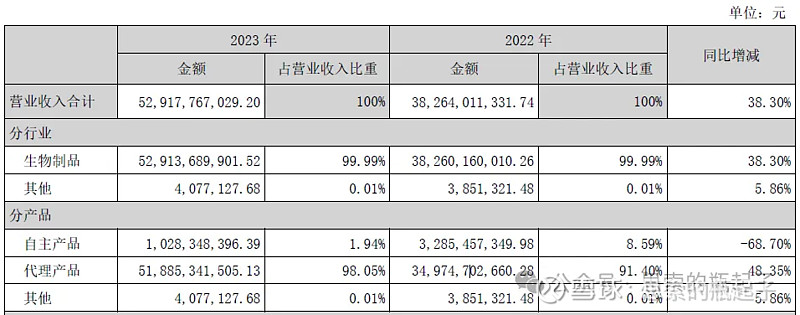

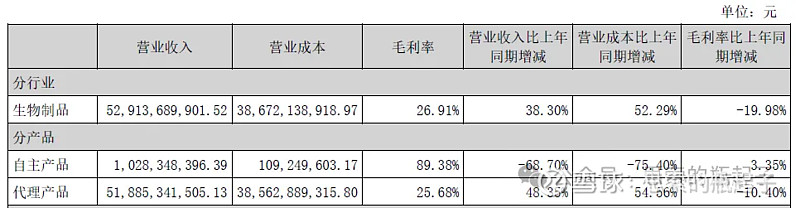

可以看到公司2023年营业收入中,代理产品占到98%,贡献了518.9亿营业收入,而自主产品仅贡献10.3亿元,在公司新冠疫苗产品逐渐失去销路后,智飞生物又回到了代理模式单核驱动的发展轨道中。

分产品来看,代理产品由于不需要承担研发风险和时间成本,因此等同于做了外国医药公司的本土化销售外包,智飞的代理产品毛利率仅有25.68%,自主研发产品则呈现高毛利率的特点,毛利率高达89.38%。

可能大部分投资者天然会喜欢那些靠自主研发驱动的疫苗企业,但高毛利的背后是研发高风险,而风险在大多数时间是投资的敌人,而非朋友,所以说智飞的代理模式,因为不需要承受研发高风险,也有其独特的竞争优势,且国外进口疫苗大多为经过市场验证的明星产品,哪怕仅做销售代理也能小赚一笔。

当然从这里也能看出,智飞生物靠销售代理产品起家,它的竞争优势在销售端而非研发端,所以别看公司称自己为“自主+代理”、“技术+市场”双轮驱动,本质上还是代理销售的单核模式。

2.2、一家销售公司

从员工人数构成的角度来看,3990的销售人员占员工总数的61%,且人员增速18.79%也是所有类别中最快的。

所以说,我一直是把智飞生物当成一家销售公司,而非一家生物疫苗公司看待的。当然这没有贬义的成分,任何产品转化成收入,都要经过销售环节,因此把东西卖出去,越卖越多,是一项非常重要的能力。

在这种能力加持下,国外优秀医药公司的产品进入中国市场,也会愿意选择销售能力强的公司合作,共同推广自家产品。

去年10月份,智飞生物首次与英国葛兰素史克公司(GSK)达成合作,将在未来三年共同开展重组带状疱疹疫苗的商业推广,并且协议还约定GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。

合作协议约定,2024年-2026年,带状疱疹疫苗的年度最低采购金额分别为34.40亿元、68.80亿元和103.20亿元,也就是说在今年34.4亿元的基础上,分别增长100%和50%,这对于智飞生物的推广销售能力,是个极大的考验。

毕竟带状疱疹疫苗和HPV疫苗不同,高价HPV目前还没有竞争对手,而已经上市的百克生物,主营产品之一就是带状疱疹疫苗。

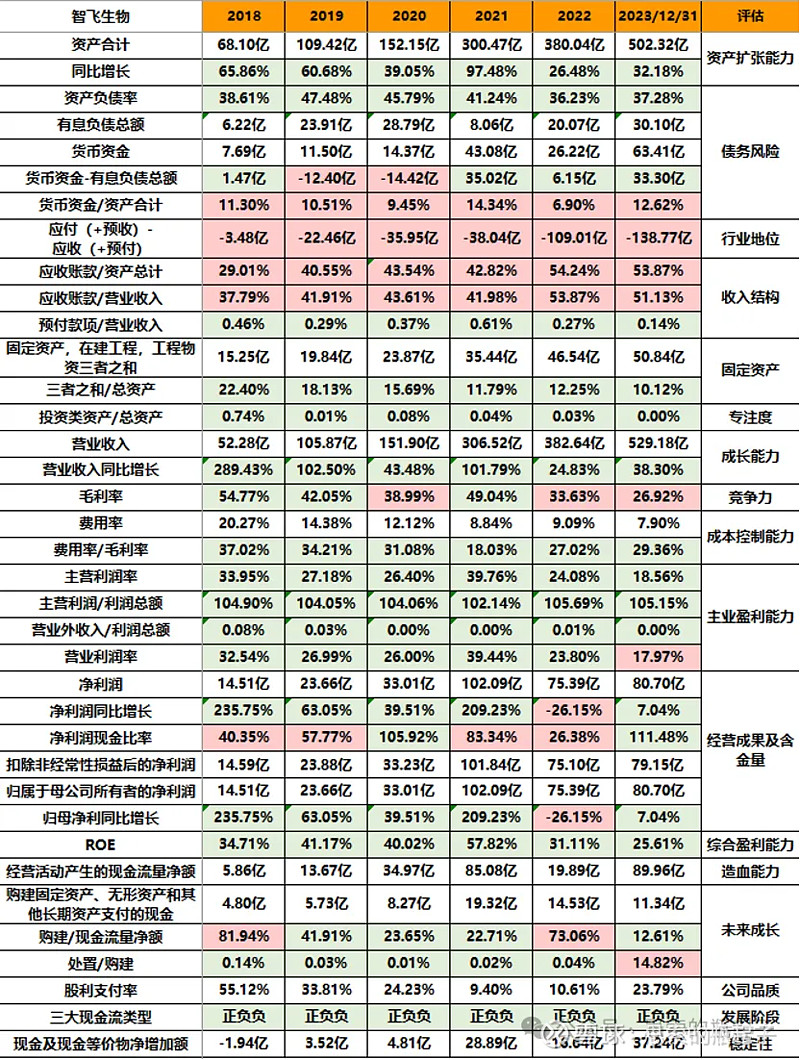

2.3、财报指标分析

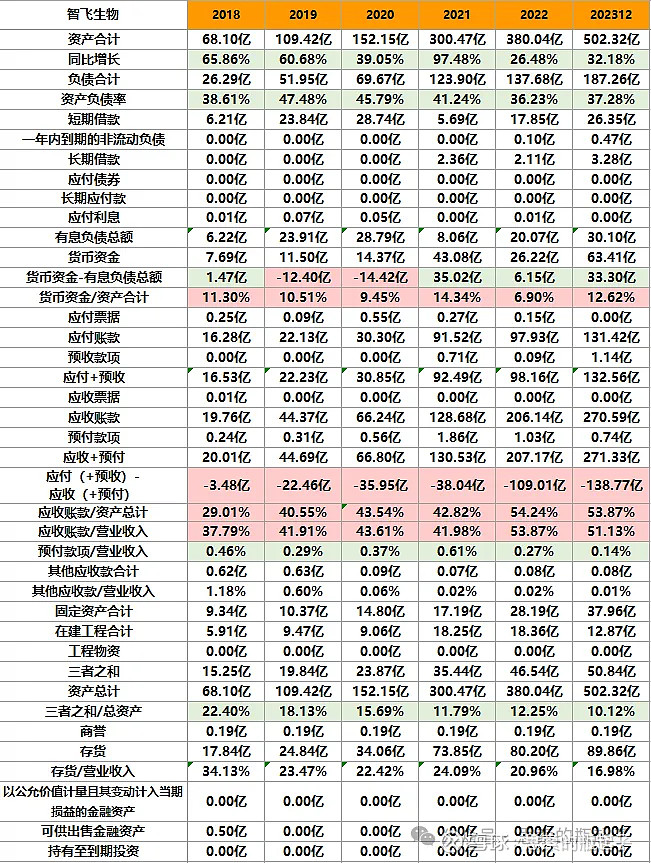

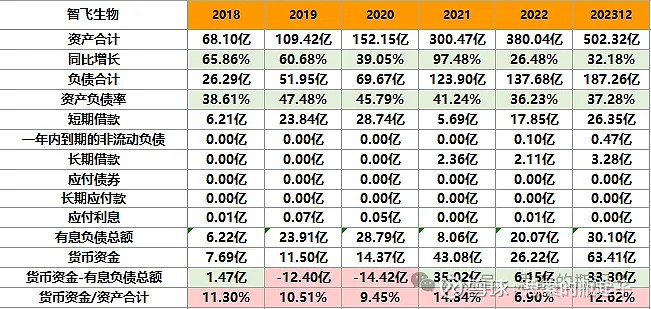

资产端来看,智飞生物的资产负债率一直保持稳定,有息负债率比较低,偿债风险不大。

但公司一直没有太多的货币资金盈余,说明现金流还是偏紧张的。

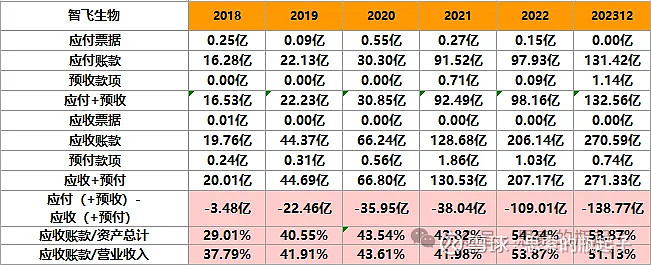

现金流不好,第一个原因是公司有大量资金都压在了周转经营当中,可以看到虽然应付账款有131亿,但应收账款更高,达到了270亿,综合算下来,在经营过程中,公司有138.77亿的资金被无偿占用,且较高的应收账款有坏账的风险。

按照公司的说法,应收账款中账龄在1年以内的金额占比为94%,也就是说有6%、大约16.24亿的应收账款,已经超过了一年还未收回,接近归母净利润的20%,我猜测绝大多数应该都是新冠疫苗的应收账款吧。如果地方购入的疫苗,却因形势变化无法售出,并以此为借口不予付款,还是有很大减值风险的。

并且非常值得注意的是,公司应收账款占资产总计超过了50%,并且一直占比都很高,这就反映出一个可怕的现象:公司资产增长,很大一部分是由于应收账款上涨而导致的,这样的成长肯定是不健康的。

现金流不好的第二个原因,在于存货较高,同样占用了许多现金,接近90亿的存货有多少新冠疫苗,未来又会减值多少,同样是个潜在的风险点。

270应收账款+90亿存货+60亿现金+50亿的固定资产和在建工程,构成了智飞生物500亿资产的核心部分,这种结构肯定不健康,也不知道当年的我为啥要买智飞,可能是脑抽了吧。

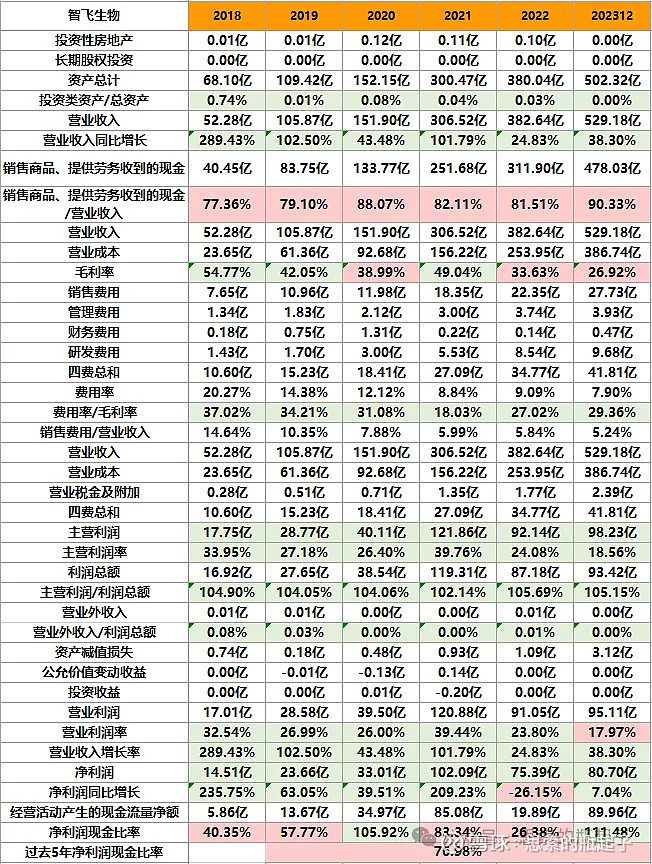

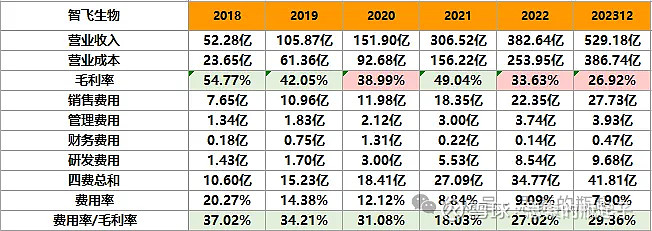

从成本端来看,公司毛利率不断下滑,这也与代理产品的销售占比不断扩大有关,毕竟帮人家卖产品,赚不到太高的毛利。公司费用率控制的还是比较好的,可能是销售网络铺开后,销售费用的边际成本下降所致。

公司始终没放弃自主疫苗产品,因此研发费用不断上涨,但研发费用占营收比例太低,还不到2%,这也是我说,它不是一家生物疫苗公司的原因之一。

从利润端看,抛开新冠疫苗产品对业绩的影响,公司净利润增长明显低于营收增长,增收不增利,不是太好的现象,并且应收账款和存货快速增加,挤占了大量经营现金流,因此这些年智飞生物的净利润现金比率指标都不太好,虽说23年尚可,但平均下来只有76.98%,公司赚的钱都变成应收账款和存货,利润的含金量不高。

2.4、未来发展潜力

智飞生物的未来发展,主要有四大部分。

①HPV疫苗

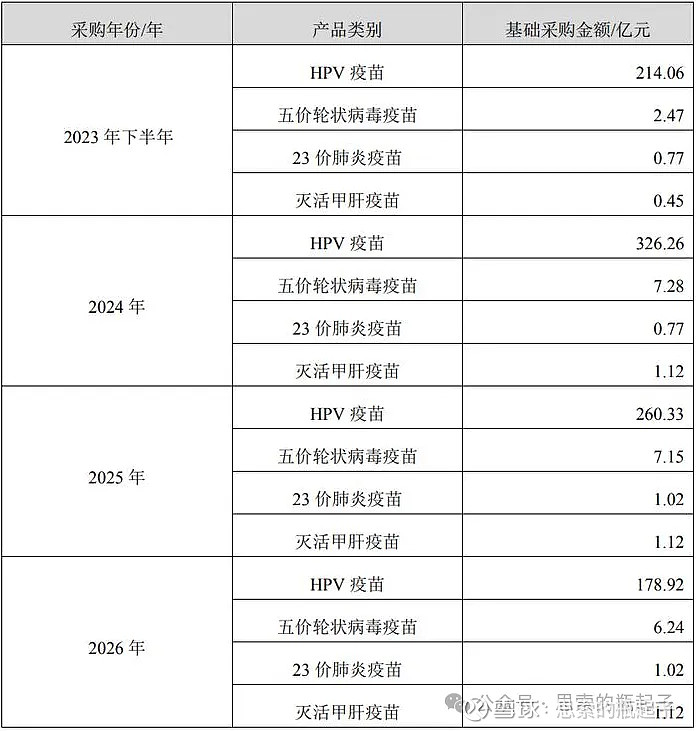

第一类是代理的默沙东疫苗产品,包括四价和九价HPV疫苗,五价轮状疫苗,23价肺炎疫苗,灭活甲肝疫苗,其中HPV疫苗是绝对主力产品。去年1月,智飞生物与默沙东续签了代理协议,具体基础采购金额如下:

虽说可以在基础采购金额上,超额采购,但逐年下滑的数字,代表公司不看好未来HPV疫苗的销售潜力。

原因有两点,其一是国产九价HPV疫苗最快将于2025年上市销售,到时候肯定会抢夺一部分智飞生物的市场份额,其二是接种率上升导致潜在市场空间的下降。不要看有些分析说,当前我国HPV疫苗的总体接种率约为20%,目前还有大约2.5亿女性尚未接种的论断,对此我是这么看的。

由于HPV疫苗属于二类苗,也就是可选接种而非必选,可选的话就有相当一部分人不选择接种,另外四价、九价HPV主攻中高端市场,另有二价疫苗针对低端市场,说实话没钱的人更多,三针九价一共要花费近4000元,很多家庭负担不起的,现在20%的接种渗透率,消耗掉了很大一部分中高端需求,按照二八定律和社会贫富关系推算,未来高端进口HPV疫苗的潜力,肯定是会比估算数据要低,这也是公司逐步降低采购金额的直接原因。

由于HPV疫苗占公司营收的95%以上,所以采购和销售量会直接决定业绩走势,据我估算24年、25年的采购量相比上一年度会逐步下滑20%,26年更是下滑30%,所以按23年业绩推算,HPV疫苗销售下滑,会使得公司净利润于24年减少16亿,25年减少13亿,26年减少15亿。

②带状疱疹疫苗

公司与GSK签订的带状疱疹疫苗年度最低采购金额如下:

如果按照最低采购金额,可以全部卖出,参照HPV疫苗大约15%的净利润率,对应每年净利润增量分别为:24年增加5亿,25年增加10亿,26年增加15亿。也就是到26年才能抵消掉HPV疫苗销售下滑的业绩损失。

由于带状疱疹疫苗主要针对老年人市场,实际的接种意愿是偏低的,且市场上已有国产同类型疫苗竞争,能否保持15%的利润水平,能否卖出采购数量,都是未知数,万一卖不出去砸手里,风险还是蛮高的。当然反过来想,如果卖得好,又开始超额采购,也可能快速弥补HPV疫苗可能的销售下滑损失。

简单查了查资料,我国50岁以上人口数量大约有5.3亿,还在不断增长,假设每年有1%的人口愿意接种,也就是500万人,其中智飞生物可以占据40%的市场份额,对应200万人,按照全程接种两针共计3200元的费用计算,可以为智飞生物贡献64亿的营收。

当然1%的接种率和40%的市场份额,纯属我个人盲估的,很有可能接种率远远达不到这么多人次,所以这部分业绩的释放,还得等到公司2024年年报出来后,才会有一个清晰的判断依据。

③自主研发产品

关于智飞生物的自主研发产品,我几乎没怎么聊到,原因也挺简单。我也算跟踪了智飞生物好几年了,那些自主产品要么市场上都有类似竞品,要么还在开发当中,好几个名字我在年报中看到了许多次了,但也就在2023年贡献了10亿营收,基本属于聊胜于无的状态。

如果在24年可以翻倍式增长,也就算个小小惊喜,如果维持稳定也不意外,所以我就没怎么分析这个板块,我还是把智飞生物当成一家销售公司来看待。

当然不排除公司未来会出现一个自主研发的大单品,从而快速支撑业绩走强,但看每年的研发投入,以及销售端的投入方向,我觉得希望可能不大。

④关于宸安生物的收购

最后聊一下公司投资收购的宸安生物。其实宸安生物也是智飞生物投资并控制的企业,是一家专注于糖尿病、肥胖代谢类疾病领域的医药研发企业,算是靠上了减肥药的概念。目前有两款产品完成了临床三期,准备申报上市,一款产品正在进行临床三期实验。

由于医药产品真是太复杂了,研究门槛巨高,说实话咱也弄不清一堆专业名词的区别,医生会如何用药,售价如何,潜在市场份额有多少。所以大家只需要了解到,智飞生物还在向减肥药这一领域发力,而减肥药概念之所以能被爆炒,说明未来的空间还是很有想象力的。

至于业绩,我认为短期内暂时不用考虑,从上市到推广再到放量,就算各个环节都顺利,也要几年以后的事情了,远水解不了近渴。

三、估值分析

3.1、股价与估值走势

智飞生物的股价,之前借着新冠疫苗的热度,暴涨了一波,现在逐渐回调,算是回到了一个合理区间,看了这么多公司,无论是稳健的美的伊利,还是激进的隆基智飞,只要股价暴涨,过后肯定是大幅回撤,最终回到一个合理区间才算完整轮回,概莫能免,所以只有价值才能穿越牛熊,为投资者带来稳健的收益。

公司PE估值处于历史最底部,高的时候达到上千倍。别看10.82貌似估值很便宜的样子,未来随着HPV疫苗销售下滑,业绩下降也是确定的,假设未来业绩下降50%,那么PE估值就被动升高到了21倍,目前的股价很有可能已经反映了未来,这也是估值既是历史数据的计算,同样也是未来预期的展示,如此割裂的原因。

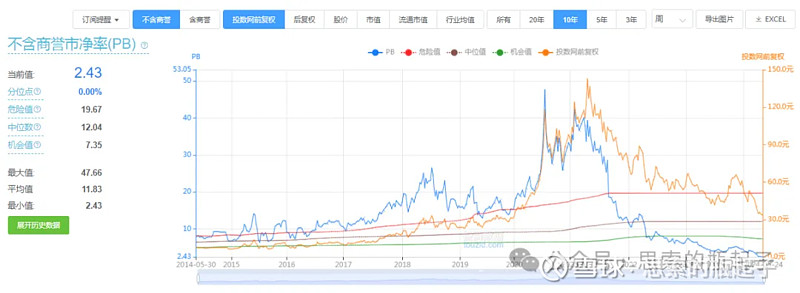

公司PB当前只有2.43倍,看似极低,同样在历史最低点,但前文也分析了,公司净资产中,绝大多数由应收账款和存货构成,并不是可以持续创造经营效益的生产性资产,因此估值低也就顺理成章了。

所以这再一次说明了分析公司的重要性,如果不经过深入的分析,仅凭借PE或PB指标,就武断的判断公司估值偏低,就有投资亏损的风险,所以我也看到了自己的成长和进步。

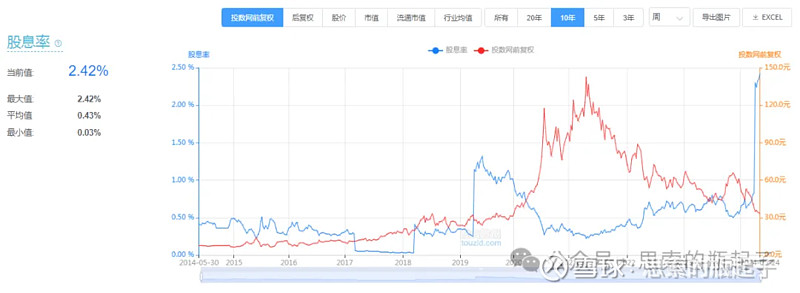

公司当前的股息率竟然有2.42%,历史最高,不过还是那个道理,我们如果以动态的视角来看,如果未来业绩下滑,那么分红金额大概率同样会减少,股价不变的话,股息率就会降低,所以现在的数值只代表过去,无法代表未来,而估值估的就是未来,这也是估值很难,是个科学又是艺术的原因所在。

3.2 估值探讨

估值部分内容为「zs星球」专享内容。

四、附:年报数据表格