安琪酵母以发面酵母、酵母提取物为主营产品,在酵母行业全球市场占有率排第二,国内市场占有率超过55%,是绝对的行业龙头。用前两年流行的话来说,“酵母茅”现在的投资机会有几何?

一、个人点评

1.1、综合评价

安琪酵母作为小行业大公司的代表,它自2014年低点涨到2020年高点,股价涨了28倍,而同期净利润仅上涨8倍。因此当业绩高增长无法持续后,公司股价就开启了漫长的下跌模式。

可能受到爱做饭的母亲们的偏爱,我妈最近就抄底了安琪酵母,我也时隔几年再来分析一波,看看昔日大牛是否还有第二春。

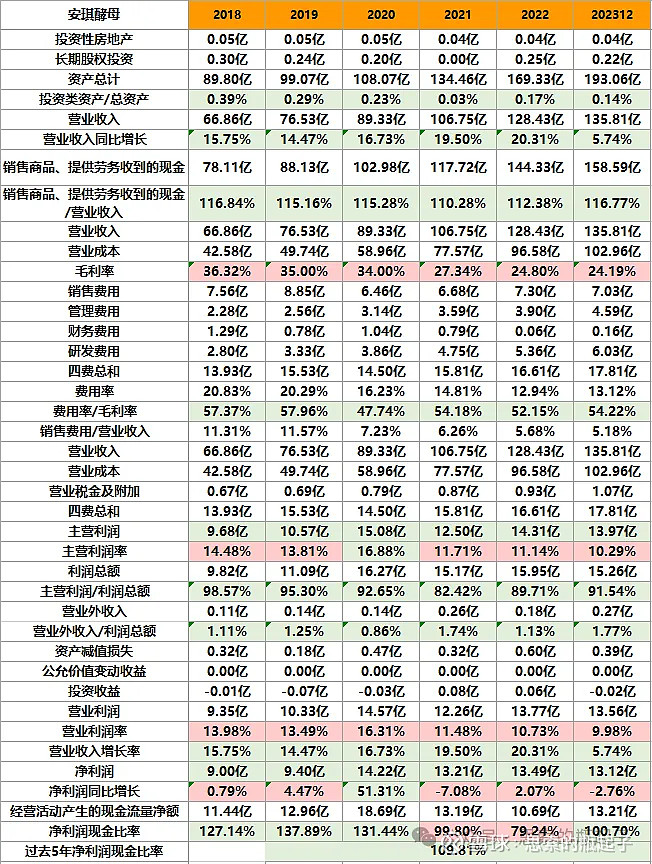

1.2、财报数据简表

二、企业质量与财报分析

2.1、行业成长空间有限

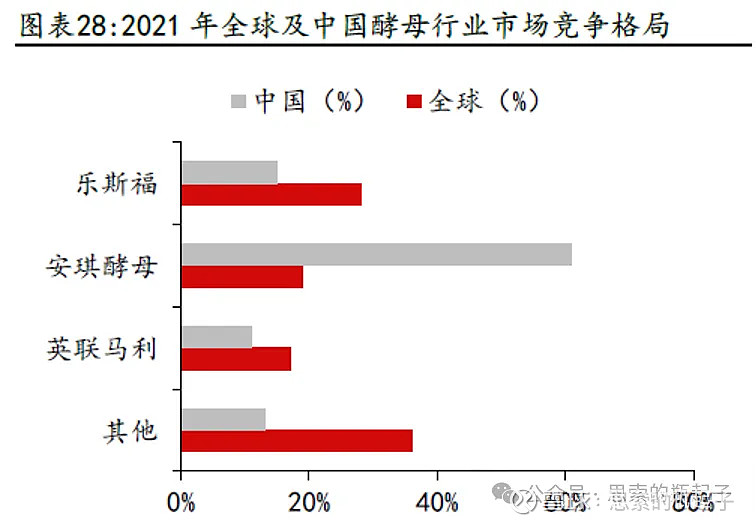

酵母行业是一个典型的市场集中度较高的小行业,从产能分布上看,目前全球酵母总产能约为200万吨,乐斯福、安琪、英联马利分列行业前三位,CR3超60%,其中安琪酵母年产能37.7万吨,全球市场占有率大约在18.8%左右,按照2023年安琪酵母135.8亿总营收来推算,全球酵母市场空间也仅有700亿元,所以说这是一个很小很小的行业。

并且酵母主要应用于面食发酵,而面食作为主食需求稳定,因此整个行业增速较低。安琪酵母在20年前快速发展,也是因为在国内快速占领市场份额,不过当国内市占率接近60%后,增速明显放缓。

行业未来发展上限决定了企业上限,所以安琪酵母很难再现曾经20倍式上涨的辉煌。不过行业增速慢不代表一点机会也没有,比如随着欠发达国家(非洲南美洲)的经济发展,食品质量增长会带动酵母的需求上涨,行业依然有逐步释放的增长动力。

2.2、业绩受成本端制约

我们先看一下最新的营收和利润情况:

可以看到公司营业收入一直保持平均15%以上的增长,但利润增速明显跟不上营收,最大的原因就是毛利率和利润率的不断走低。

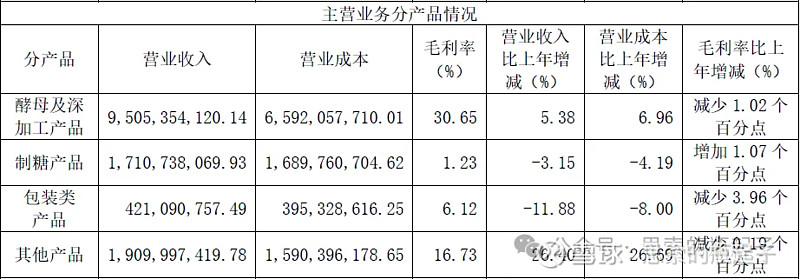

再看公司主业分产品的情况,利润来源主要由酵母及深加工产品贡献,并且在成本增长压力下,酵母产品的毛利率依然还在下降当中。这就引出了影响安琪酵母业绩的最关键因素:原材料成本。

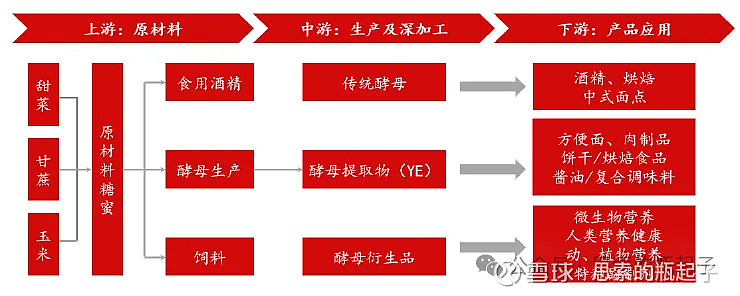

从产业链角度来看,制造酵母的上游原材料,主要是制糖业的副产物糖蜜,而糖蜜成本占到总生产成本的35%以上,因此糖蜜价格变化,会直接影响酵母生产的成本,从而影响毛利率。

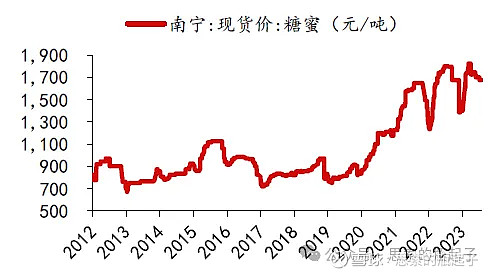

我国自2017年起将糖蜜列入了禁止进口货物清单,由于国内糖蜜供给不足,因此导致价格一路上涨,特别是20年后糖蜜价格同比翻倍式上涨,使得安琪酵母的毛利率由20年的34%下滑到了23年的24%,因此公司近三年来净利润指标原地踏步,股价也一路下跌。

为了解决糖蜜原料“卡脖子”的问题,安琪酵母在持续加强水解糖替代工艺,希望降低对糖蜜的依赖性,控制成本波动,因此我们能看到公司制糖产品营收17.1亿,毛利率只有1.23%,是一项不挣钱但能提供生产原料的投资。

也正因为水解糖产品不挣钱,因此公司持续增长的营收是有水分存在的,同时拖累了净利润现金比率,说明利润的含金量也在下滑。

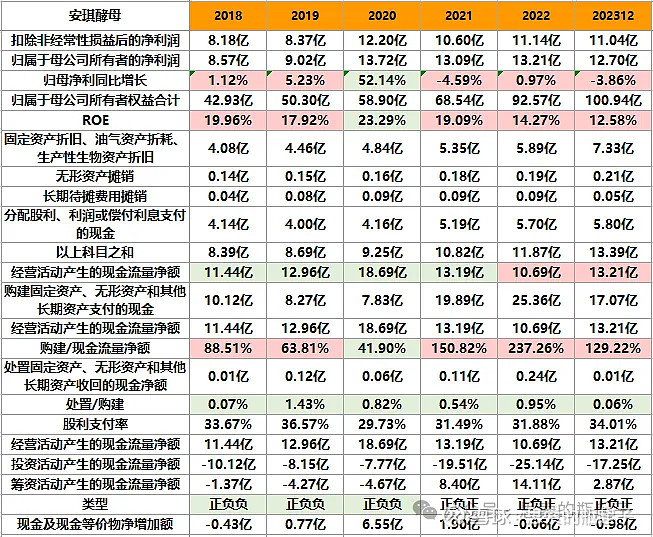

2.3、其他财务指标分析

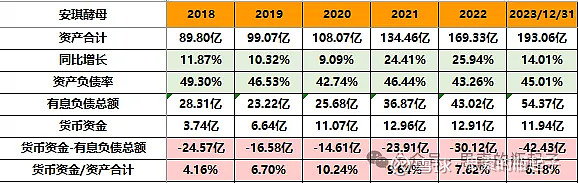

首先看资产和负债,公司资产持续保持增长,增加的一部分是酵母产能,另一部分是水解糖产能,所以我们要明白,资产增长的目的,有相当一部分是为了保证供应链稳定,而非赚钱。

公司资产负债率还是很稳定的,只是账面货币资金一直没怎么增加,远小于有息负债,当然作为国企我认为整体债务风险可控,问题不大。

公司应收款、应付款均保持稳定,但存货增长较快,我不知道存货的增加是不是水解糖产品生产导致的,可以持续关注。

费用端相对比较稳定,公司度过了高增长阶段,市场占有率较高,因此销售费用已经停止增长,这也使得公司费用率持续下降,对冲掉了一部分毛利率下滑的不利影响。

营收和利润端前文说过了。

公司ROE继续下滑,已经从2020年的巅峰23.29%,下滑到了2023年的12.58%,这也是由于成本上行导致的,未来如果糖蜜价格下滑释放利润,我认为安琪酵母的ROE还是有重回20%以上的潜力。

作为国企股利支付一直抠抠搜搜,哪怕国家号召也不见起色,多年来维持在30%左右的水平,这也是由于公司经营活动没赚到那么多现金。

另一方面公司持续大额投资,投资活动现金流高于经营活动现金流,而账面货币资金不足,只能依靠外部融资输血,所以近三年来筹资活动现金流均为正,不知道这些新增投资,未来每年会创造多少利润。

2.4、未来发展空间与潜在盈利增长点

安琪酵母的未来成长,主要看几个方面:首先是国外产能的扩张与销售增长。

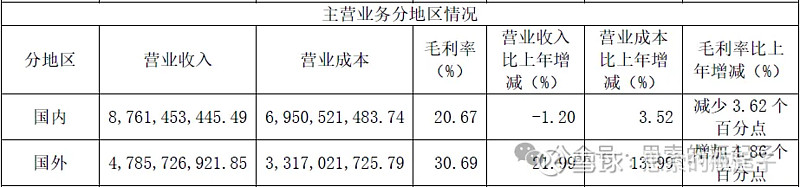

安琪酵母在埃及和俄罗斯设有工厂,产品销往全球160多个国家,从营收来看,国内市场营收87.61亿,下滑1.2%,但国际业务营收47.86亿,增长21.99%。

从上图也能看出,公司国外销售产品毛利率比国内高10%,也是因为国外售价更高,且国外糖蜜供应价格更低,生产成本相对较低所致。

国外增速高,本质上是公司市场占有率较低,不断向上攀升的结果,因为未来一段时间内,国外营收的增长,会成为驱动公司业绩上行的强劲动力。

但这里也特别注意,公司国外的营收确认记账,是以人民币为货币基准的,而当前人民币汇率持续处于低位,未来随着美联储开启降息,美元贬值,那么汇率变动会影响公司国外的营收与利润水平。

国内酵母市场已经基本饱和,公司市占率也已经很高了,因此国内业务主要看成本端,说白了就是原材料糖蜜的价格,根据测算糖蜜成本每下降10%,则公司毛利率将会提升1.8%,这才是影响公司业绩的主要因素。随着公司3条水解糖生产线投产,我们可以在24年关注公司营收和成本的相对变动关系。

最后就是酵母提取物(YE)产品销量上涨带动业绩上升,简单来说,YE算是食品添加剂的一种,类似于味精、鸡精,但优点是营养丰富且没有摄入量限制,因此有一定的市场替代空间,但这部分增长不会显著影响业绩水平,可以暂时忽略。

再看一下公司今年一季度的业绩。2024Q1公司营业总收入34.83亿元,同比上涨2.52%;扣非后归母净利润2.95亿元,同比下降10.74%,公司业绩依然没有企稳回升的迹象。

总结来说,安琪酵母未来还是有一定成长潜力的,关键要看海外市场拓展与国内生产原材料的价格两大项。如果糖蜜价格开始下降,那么会带动公司利润大幅上涨,这个潜在空间还是比较大的,如果糖蜜价格不变或继续上涨,那么不要对公司业绩抱有太大期望。

三、估值分析

3.1、股价与估值走势

从股价趋势来看,目前依然处于下降通道当中,没有明显的反弹迹象,建议持有安琪酵母的朋友多多关注糖蜜价格,如果查不到可以关注白糖价格,一旦糖价大幅回落,代表副产物糖蜜价格下降,那时安琪酵母的股价才会迎来下一波上涨。

当前公司PE估值处于相对底部的位置,我个人对于一个成熟小行业中的龙头公司看法是,20倍应该是比较合理的估值水平,历史无法代表未来,行业成长性不足的话,20倍已经不算低了。

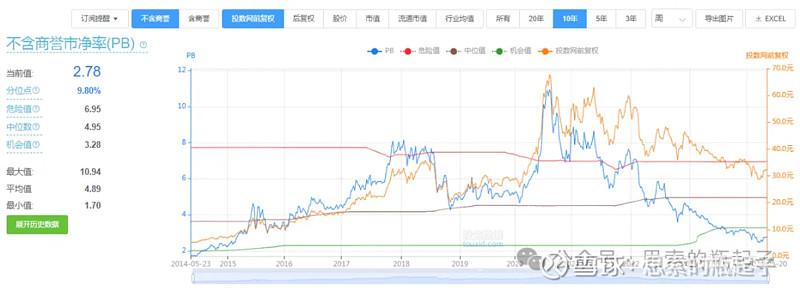

从PB的角度来看,公司还没跌回估值底部,14年最低PB只有1.7倍,加上公司当前扩张了一部分水解糖产能,这部分资产本质上是不赚钱的,所以只能说当前公司资产价格处于相对偏低的位置,并不是绝对的底部。

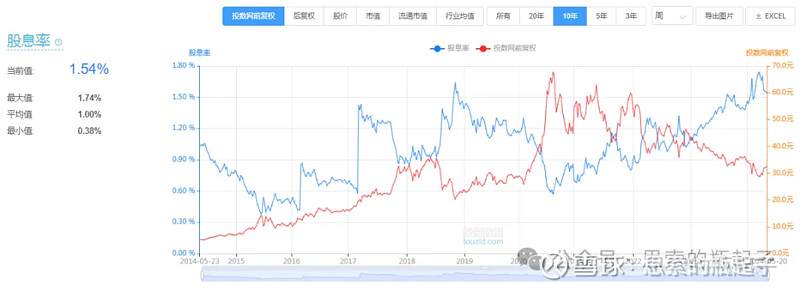

从股息率的角度,当前动态股息率只有1.54%,不算高,那么假设未来分红率提升到60%以上,股息率也就上涨到3%,只能说是个合理的价格,不高也不低。

3.2 估值探讨

估值部分内容为「zs星球」专享内容。

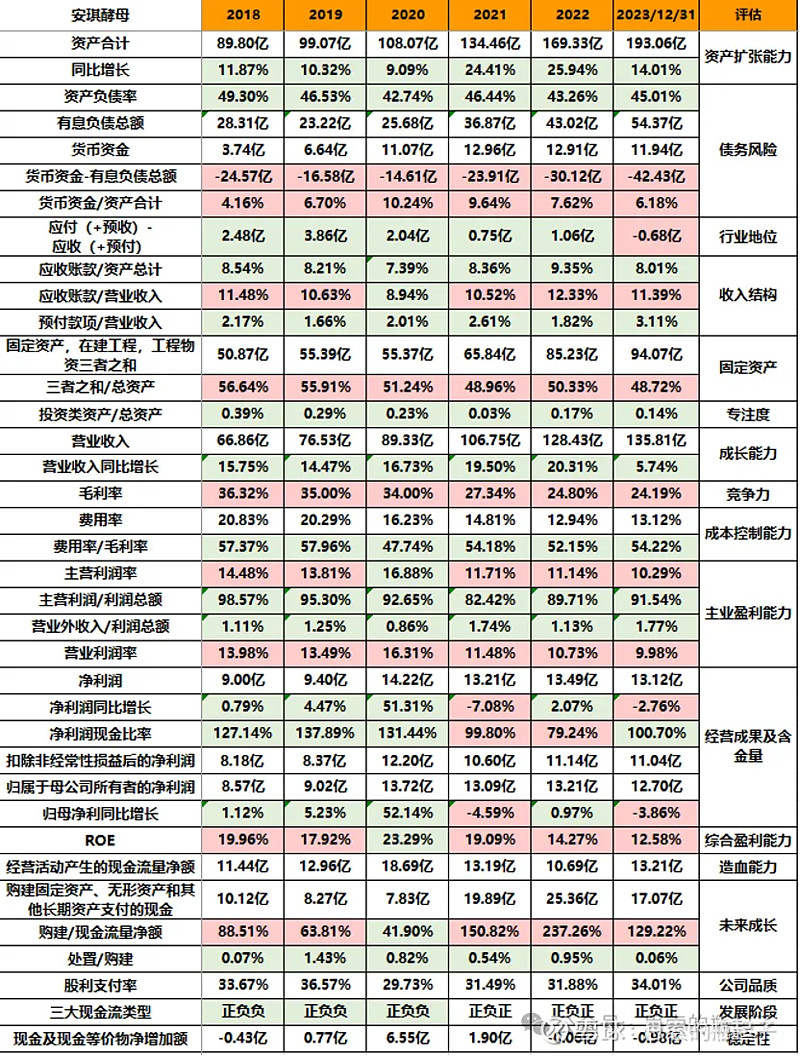

四、附:年报数据表格